Analyse 3 min de lecture

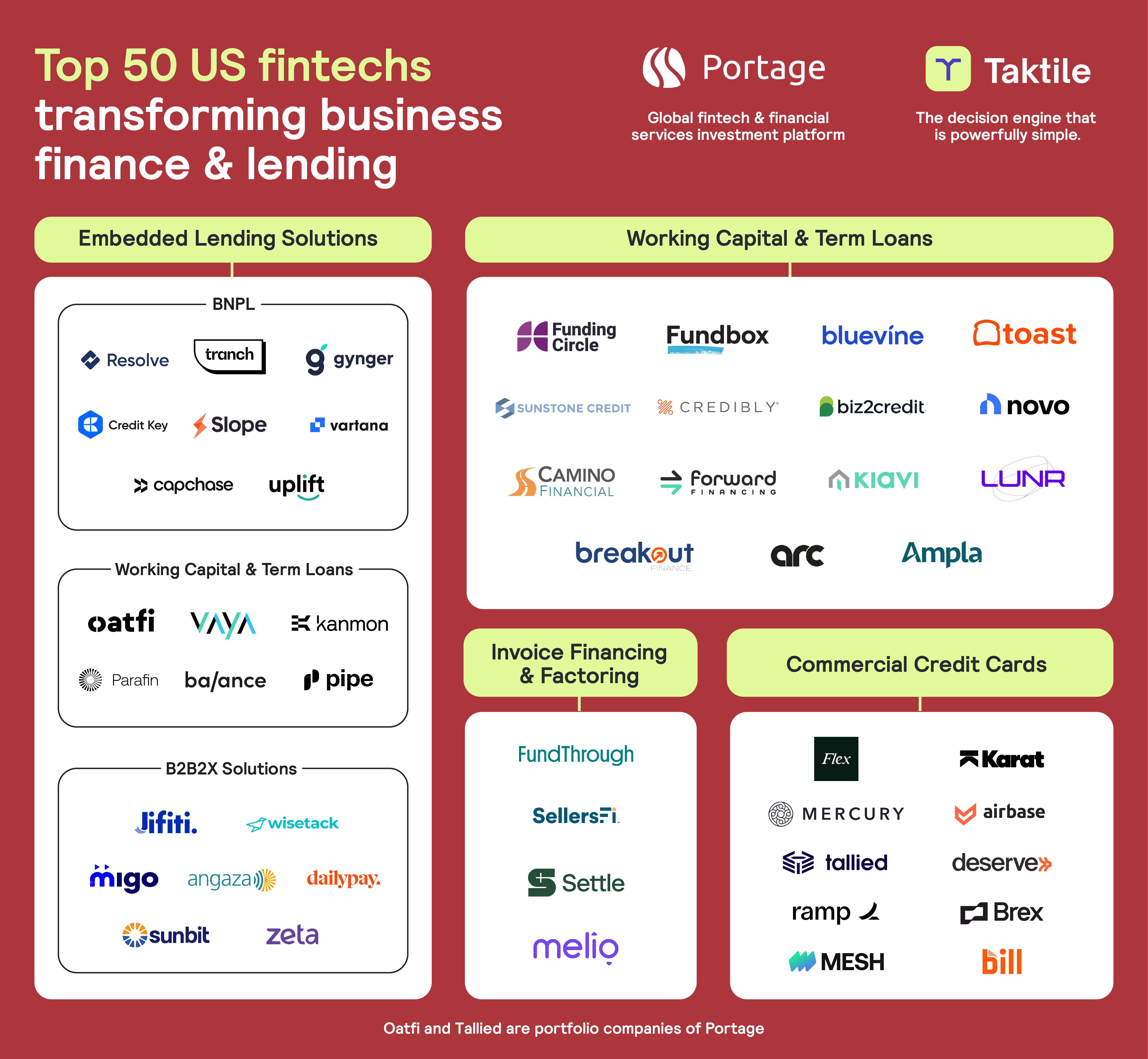

Pleins feux sur les États-Unis : les 50 principales entreprises de fintech qui transforment le financement des entreprises et le crédit en 2023

Cette année, le secteur de la finance B2B a connu une croissance sans précédent, les entreprises de fintech et de SaaS spécialisées ayant su tirer parti des technologies de pointe pour créer des solutions financières B2B innovantes.

Bon nombre de ces entreprises sont devenues des pôle d'attraction très convoitées par les fonds de capital-risque, notamment aux États-Unis (US), comme en témoigne Portage, une plateforme d'investissement internationale spécialisée dans la fintech et les services financiers, qui a pu observer cette croissance de près :

« La croissance continue et attendue des transactions B2B s'accompagne de nouveaux défis dans une multitude de secteurs et pour des entreprises de toutes tailles. Qu'il s'agisse des complexités liées aux opérations transfrontalières ou de l'augmentation des risques liés à la conformité et à la souscription, nous constatons que la technologie se trouve au cœur de cette « tempête parfaite ». »

Taktile, éditeur de logiciels spécialisés dans les moteurs de décision performants, a également joué un rôle actif dans cette dynamique de croissance aux États-Unis, en collaborant avec de nombreux prêteurs de premier plan du secteur de la fintech B2B qui transforment le risque en avantage concurrentiel.

En collaboration, Taktile et Portage ont sélectionné les 50 principales fintechs américaines qui, selon nous, sont à la pointe de l'innovation en matière de financement des entreprises et de crédit en 2023. Nous présentons également un aperçu des différentes offres qui ont joué un rôle déterminant dans la croissance du secteur.

Les prêteurs intégrés prennent leurs marques dans le secteur B2B

Compte tenu du montant moyen des transactions commerciales B2B, le marché mondial des paiements B2B dépasse de loin celui du B2C. Si l'on ajoute à cela les besoins croissants des entreprises en matière de financement pour l'acquisition de biens et de services, nous estimons que les fintechs disposent d'un immense potentiel pour répondre aux besoins de ce marché.

Dans le contexte actuel, les prêteurs B2B intégrés ont indéniablement démontré l'adéquation de leur offre au marché grâce à des technologies innovantes qui ont ouvert de nouvelles perspectives. Qu'il s'agisse des solutions « Achetez maintenant, payez plus tard » (BNPL) ou des solutions B2B2X, la capacité à réduire les frictions dans le processus de vente devient un facteur de différenciation concurrentiel essentiel pour les entreprises.

Solutions « achat maintenant, paiement plus tard » (BNPL)

Depuis des années, les consommateurs profitent de la commodité des solutions « BNPL » intégrées proposées par des entreprises telles qu’Affirm et Klarna, mais cette année, c’est le secteur B2B qui est véritablement sous les feux de la rampe.

Après avoir enfin réussi à mettre au point un processus d’évaluation des risques en temps réel pour les prêts B2B de faible montant, les entreprises de fintech sont désormais en mesure d’offrir aux entreprises une plus grande flexibilité de paiement. Des sociétés telles que Resolve, Credit Key et Uplift sont à l’avant-garde dans ce domaine, ayant développé des solutions « BNPL » en marque blanche pratiques que les entreprises peuvent intégrer à leurs processus de vente B2B.

Grâce à ces solutions, les entreprises peuvent proposer à leurs clients des validations de crédit quasi instantanées, une plus grande souplesse de paiement et des opportunités d'augmenter le volume moyen de leurs commandes.

Fonds de roulement et crédits à terme

En 2023, les fintechs ont également largement adopté l'analyse avancée des données et l'apprentissage automatique pour proposer des solutions hyper-personnalisées en matière de fonds de roulement et de prêts à terme dans un environnement intégré.

Parafin, par exemple, analyse les données propres à une entreprise, telles que celles relatives à sa place de marché et à son activité de commerce électronique, afin de proposer des solutions de crédit flexibles, même si l'entreprise n'a que peu ou pas d'antécédents de crédit.

Ces solutions financières simples et rapides ont changé la donne pour les petites entreprises et les entrepreneurs qui, par le passé, avaient du mal à accéder au crédit en raison de l'absence d'antécédents de crédit.

Solutions B2B2X

Nous assistons également à l'émergence de solutions B2B2X impressionnantes qui vont au-delà du statu quo.

OatFi, par exemple, a mis au point une plateforme innovante qui permet à d’autres plateformes B2B d’intégrer de manière transparente des outils de gestion de trésorerie dans n’importe quel processus de paiement B2B. Grâce à l’infrastructure d’OatFi, les entreprises clientes de ces plateformes peuvent accélérer le recouvrement de leurs créances, différer le paiement de leurs dettes et mieux gérer leur fonds de roulement.

À l'opposé, DailyPay est une plateforme que les entreprises peuvent utiliser pour proposer à leurs salariés un paiement à la demande, également appelé « accès au salaire acquis ». Cette solution innovante permet aux salariés d'accéder à leur salaire acquis avant la date de paie traditionnelle prévue.

L'automatisation et les données alternatives sont essentielles pour dynamiser le secteur de la finance B2B

Pour répondre à la demande de produits financiers plus rapides et plus inclusifs, les prêteurs subissent une pression croissante pour améliorer la rapidité, la précision et le volume de leurs décisions de souscription.

Selon une étude menée par Taktile, près de 60 % des prêteurs B2B prévoient d’accroître l’automatisation de leurs processus de souscription d’au moins 5 points de pourcentage en 2023. Par ailleurs, 58 % des prêteurs B2B indiquent que l’amélioration de leurs décisions de souscription grâce à de nouvelles sources de données constitue une priorité absolue cette année.

Grâce aux récentes avancées en matière de moteurs de décision et de fournisseurs de données bancaires ouvertes, les prêteurs B2B atteignent désormais des niveaux d'innovation sans précédent dans leurs processus de souscription.

Fonds de roulement et crédits à terme

Aux États-Unis, on constate que plusieurs entreprises de la fintech misent sur l'automatisation pour lancer et développer avec succès des produits de fonds de roulement et de prêts à terme destinés au marché B2B.

Novo, une plateforme bancaire destinée aux petites entreprises, a utilisé le moteur de décision automatisé de Taktile pour mettre au point son produit de fonds de roulement en moins de trois mois. En s'appuyant sur les intégrations de données d'Experian, elle a mis en place des flux de décision automatisés qui ont permis de réduire la durée du processus de demande à moins de 10 minutes et de prendre des décisions de crédit en moins de 24 heures.

Novo et des entreprises telles que Bluevine et Fundbox tirent parti de l'automatisation non seulement pour se doter d'un avantage concurrentiel grâce à des processus d'évaluation des risques plus rapides et plus précis, mais aussi pour renforcer leur capacité de prise de décision.

Découvrez comment l'automatisation transforme la souscription B2B.

Financement des factures et affacturage

Le recours à plusieurs sources de données alternatives pour prendre des décisions de souscription est devenu de plus en plus courant et a ouvert de nouvelles perspectives importantes pour le financement de factures et l'affacturage B2B.

Settle évalue les risques en combinant les données comptables et bancaires d'une entreprise afin d'obtenir une vision globale et extrêmement précise de sa situation financière. Cette approche permet aux prêteurs d'élargir considérablement le nombre de clients éligibles qu'ils peuvent servir et d'améliorer radicalement la précision (et, par conséquent, la compétitivité) de leur tarification.

Cartes de crédit professionnelles

Le recours à des sources de données alternatives a également révolutionné le secteur des cartes de crédit professionnelles. En s'appuyant sur de multiples facteurs financiers pour évaluer le risque lié à leurs clients, les fintechs ont pu créer des cartes de crédit dotées de limites flexibles, adaptées à un large éventail d'entreprises.

Par exemple, Brex a créé une carte de crédit professionnelle dont l’éligibilité et les limites sont déterminées non seulement en fonction du chiffre d’affaires de l’entreprise, mais aussi des fonds levés. Cela a considérablement amélioré l’accès au financement pour les jeunes entreprises, telles que les start-ups qui ne génèrent pas encore de chiffre d’affaires.

Par ailleurs, Mercury a intégré Google Workspace à son produit de cartes de crédit professionnelles, ce qui permet aux entreprises d’émettre plus facilement des cartes de crédit (en masse si nécessaire) et, par conséquent, de suivre le rythme de leur croissance.

Perspectives d'avenir

Face à une demande sans cesse croissante de crédit aux entreprises, il n'est pas surprenant que ces solutions B2B innovantes et très accessibles aient donné naissance à un nouveau sous-secteur en plein essor au sein du secteur financier.

À l'avenir, nous prévoyons une forte augmentation du nombre d'entreprises de la fintech qui exploiteront les données et l'automatisation pour améliorer la sophistication de leurs opérations de souscription B2B et de leurs stratégies de conformité. De nombreux acteurs du secteur commencent tout juste à prendre la mesure du vaste potentiel de ces technologies de pointe.

L'une des tendances marquantes qui se profile à l'horizon est la croissance rapide de la souscription B2B basée sur l'IA. Tout au long de cette année, les investisseurs en capital-risque se sont de plus en plus intéressés aux activités financières basées sur l'IA, alors que celle-ci continue de bouleverser le paysage financier traditionnel tel que nous le connaissons.

Même si la rentabilité par unité et des fondamentaux solides resteront essentiels au succès des fintechs B2B, nous prévoyons une croissance continue dans ce secteur dynamique, à mesure que l'innovation continue de prendre de l'ampleur.

À mesure que ce nouveau chapitre s'ouvre, nous sommes impatients de voir comment les fintechs vont évoluer pour répondre aux besoins d'un nombre considérable d'entreprises qui ont besoin de solutions financières rapides et accessibles.

À propos de Portage

Portage est une plateforme d'investissement internationale spécialisée dans la fintech et les services financiers, qui gère 2,5 milliards de dollars américains d'actifs. Son équipe accompagne des entreprises ambitieuses à tous les stades de leur développement par l’intermédiaire de Portage Ventures et de Portage Capital Solutions. Elle apporte des capitaux flexibles et met à disposition un réseau mondial d’investisseurs, de partenaires commerciaux, de conseillers et d’experts en création de valeur. Son équipe dédiée à la création de valeur offre aux entreprises de son portefeuille un soutien concret dans les domaines de la mise sur le marché, de la technologie et de la cybersécurité, de l’accélération commerciale, des fusions-acquisitions et des partenariats, afin d’accélérer leur chemin vers le succès. Forte d’une connaissance approfondie du secteur et d’une solide expérience entrepreneuriale, Portage s’engage à soutenir les leaders qui redéfinissent les services financiers. Portage est une plateforme au sein de Sagard, une société de gestion d’actifs alternatifs multi-stratégies gérant plus de 15 milliards de dollars, présente aux États-Unis, au Canada, en Europe et au Moyen-Orient.

Pour plus d'informations, rendez-vous sur www.portageinvest.com