IA, Crédit 8 min de lecture

Les agents d'IA dans la souscription de crédits commerciaux : guide pour une mise en œuvre responsable

Pour de nombreuses équipes chargées du crédit commercial, le défi est bien connu : comment proposer aux clients des décisions de prêt rapides et compétitives tout en conservant la rigueur nécessaire à la prise de bonnes décisions en matière d'évaluation de crédit ?

C'est un équilibre difficile à trouver, car la souscription commerciale est rarement simple. Contrairement aux processus de crédit à la consommation, qui s'appuient souvent sur des données standardisées telles que les scores de crédit ou les plafonds de revenus, les demandes de crédit des entreprises nécessitent davantage d'interprétation. Les états financiers sont généralement présentés sous différents formats, tandis que les indicateurs de risque importants sont souvent dispersés entre plusieurs systèmes, sources et fichiers.

De ce fait, les souscripteurs consacrent souvent un temps précieux à la préparation d'un dossier avant de pouvoir l'évaluer correctement : ils doivent vérifier que la demande est complète, harmoniser les données financières et rédiger des notes de crédit. Chaque étape a son importance, mais, prises dans leur ensemble, elles peuvent ralentir la prise de décision, augmenter le coût par demande et créer des complications inutiles pour les clients.

C'est là que l'IA agentique peut commencer à apporter son aide.

Les agents d'IA sont des systèmes capables de raisonner en fonction d'un objectif, d'interpréter les résultats et de déterminer les étapes suivantes, y compris quand faire intervenir un humain. Dans le domaine de la souscription, ces agents sont particulièrement adaptés aux étapes du processus qui nécessitent de recueillir des informations contextuelles, de traiter des documents et des données hétérogènes, et de rédiger un résumé à des fins d'examen.

Pour les équipes chargées du crédit commercial, les agents IA ouvrent la voie à des décisions de souscription plus rapides et plus éclairées. Non pas en remplaçant le jugement humain, mais en fournissant aux souscripteurs des données plus précises, un contexte plus riche et davantage de temps pour se concentrer sur les décisions qui nécessitent leur expertise.

Dans quels domaines les agents IA peuvent-ils faciliter la souscription de crédits commerciaux ?

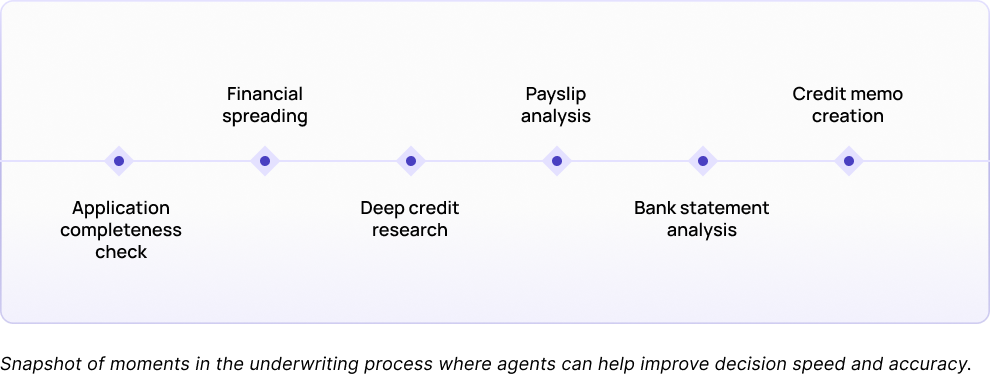

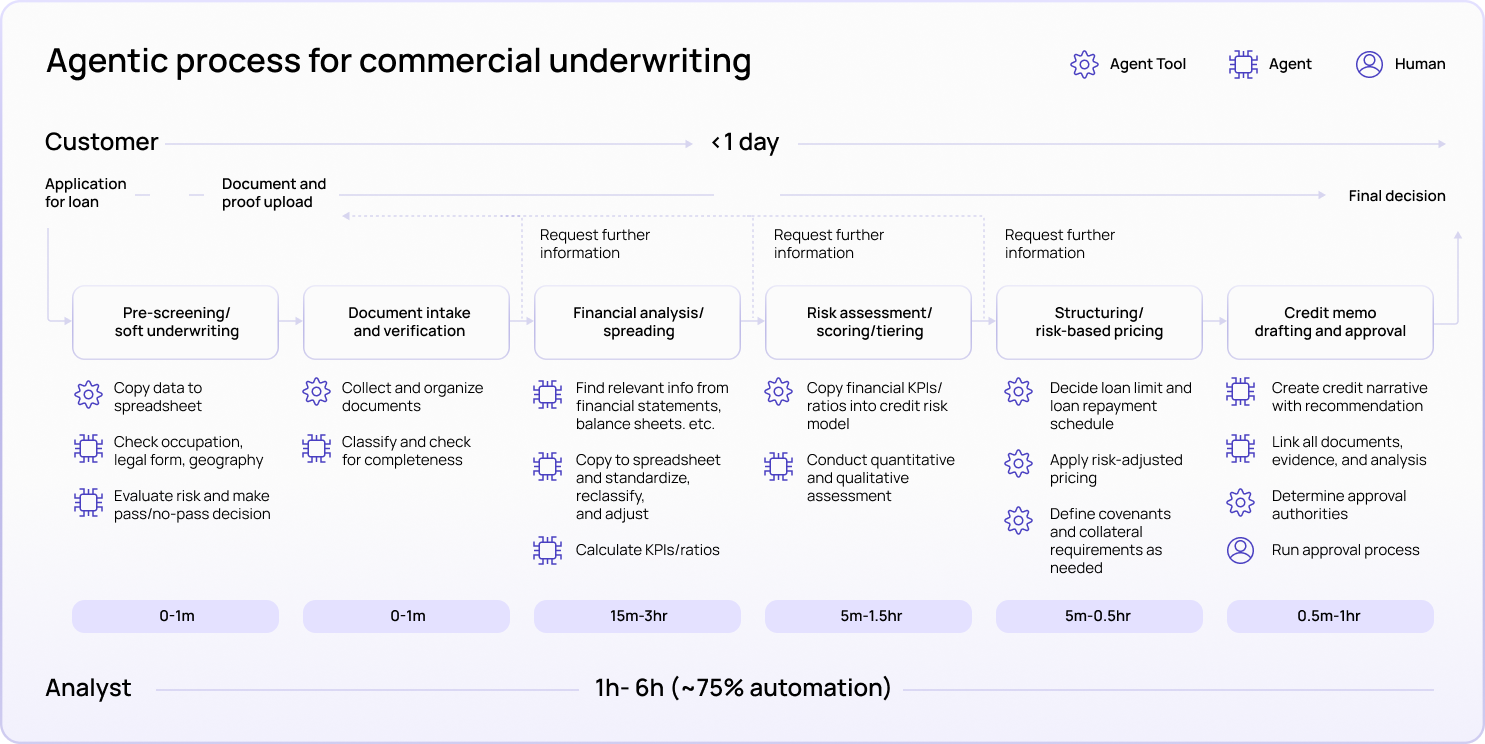

Le guide de Taktile identifie quatre domaines dans lesquels les équipes chargées du crédit peuvent étendre l’automatisation grâce à l’IA agentique : la réception des documents et la vérification de l’exhaustivité des dossiers de demande, la mise en tableau et l’analyse des données financières, la gestion des dossiers et la révision humaine, ainsi que la création de notes de crédit.

Chacun de ces domaines présente un schéma commun : les souscripteurs consacrent un temps précieux à la collecte, à la vérification et à l'organisation des informations avant de pouvoir prendre la décision de crédit proprement dite. Les agents peuvent les aider en préparant le dossier, en validant les données saisies et en mettant en évidence le contexte pertinent pour l'examen.

Cas d'utilisation n° 1 : Contrôles de conformité des dossiers de demande

L'une des opportunités les plus immédiates concerne l'exhaustivité des dossiers de candidature.

En l'absence d'agents, les souscripteurs doivent souvent examiner manuellement les documents fournis afin de vérifier que toutes les informations requises y figurent bien. Lorsque des documents manquent ou présentent des incohérences, le client peut devoir attendre plusieurs jours avant d'apprendre qu'il doit fournir des informations supplémentaires. Ce retard est source de frustration pour le client et perturbe le processus de souscription.

Grâce aux agents, les contrôles d'exhaustivité peuvent être effectués avant que la demande n'atteigne la file d'attente du souscripteur. Un agent peut examiner les documents fournis, identifier les informations manquantes ou incohérentes, et inviter le client à fournir des pièces justificatives supplémentaires. À l'aide de la reconnaissance optique de caractères (OCR) et du traitement du langage naturel, l'agent peut également vérifier si les informations contenues dans les documents correspondent aux registres publics ou à des sources tierces.

Qu'il s'agisse d'une équipe chargée des risques, des produits ou des opérations, l'intérêt est évident : les souscripteurs reçoivent des dossiers mieux préparés, les clients obtiennent une réponse plus rapide et le processus de souscription dépend moins des allers-retours manuels.

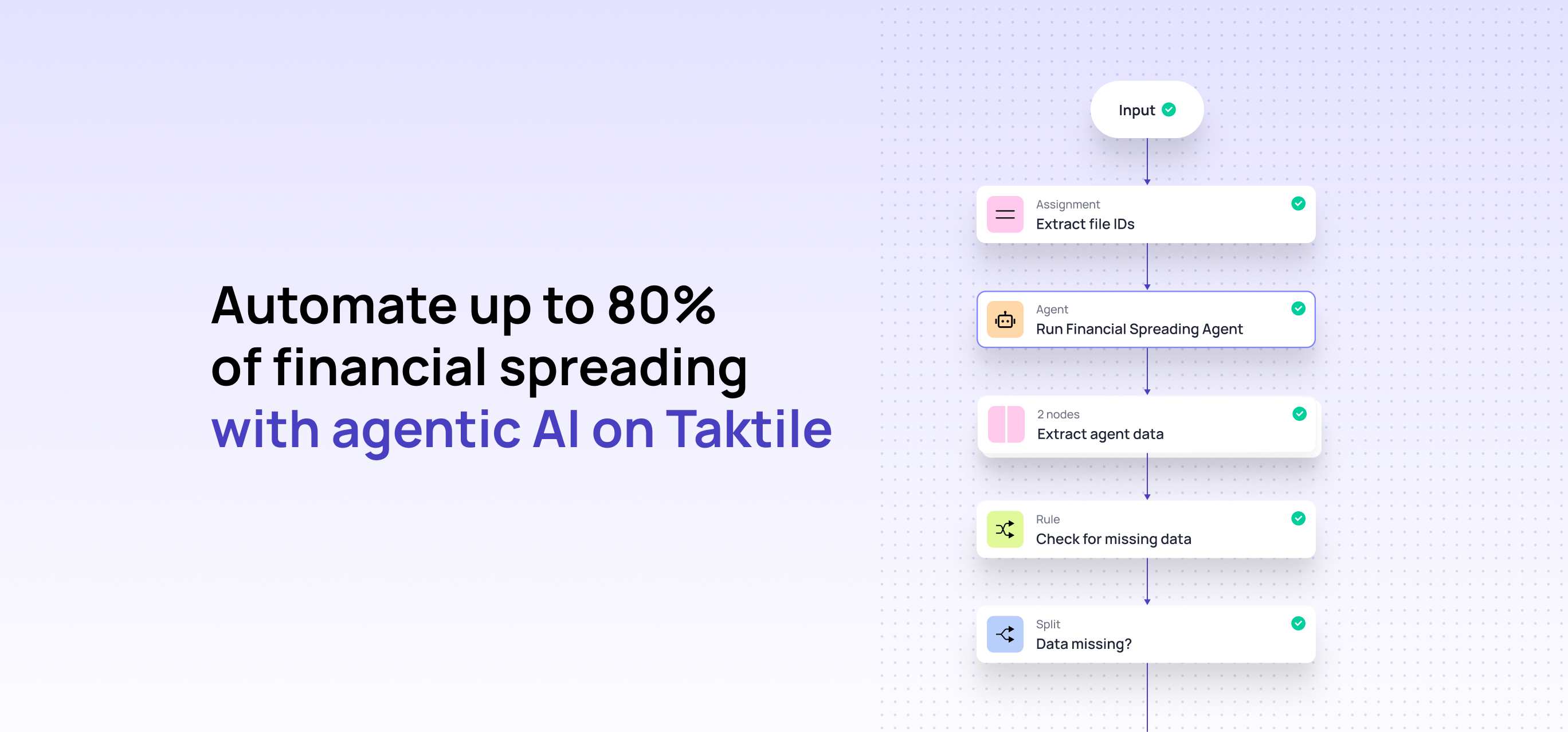

Cas d'utilisation n° 2 : Répartition et analyse financières

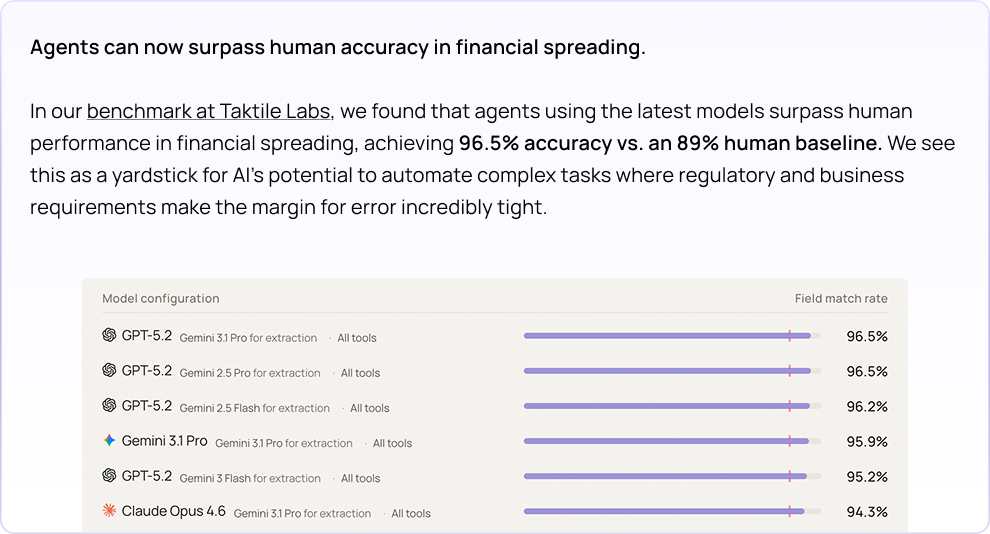

Le « financial spreading » est un autre domaine où l'IA agentique a un impact considérable.

Dans le domaine de la souscription commerciale, le traitement des données financières consiste à extraire des informations des comptes de résultat et des bilans, à les normaliser selon un format standard, puis à calculer les ratios nécessaires à l'analyse. Les entreprises présentant leurs informations financières sous des formats variés, ce travail a traditionnellement nécessité un important travail manuel.

Les agents sont capables d'analyser les états financiers, d'en extraire les données pertinentes, de les normaliser, de valider les chiffres et de signaler les anomalies en vue d'un examen. Par exemple, un agent peut vérifier si les postes s'additionnent correctement avant que les données ne soient utilisées dans un modèle de crédit ou une note de crédit.

Pour les institutions de haut niveau, cela ne signifie pas pour autant d'écarter les souscripteurs du processus. Il s'agit plutôt de réduire les tâches manuelles de préparation qui ralentissent l'analyse, tout en offrant aux souscripteurs une base plus fiable pour la prise de décision.

Cas d'utilisation n° 3 : Gestion des dossiers et examen par un intervenant humain

Même si les équipes commencent à recourir à des agents pour automatiser les étapes les plus simples du processus de souscription, la supervision humaine reste indispensable pour les dossiers complexes ou présentant un risque plus élevé.

C'est là que les agents peuvent contribuer à rendre le processus d'examen plus ciblé et mieux éclairé. Lorsqu'une demande se situe à proximité d'un seuil de risque, présente des schémas financiers inhabituels ou nécessite une interprétation des conditions générales, un agent peut transmettre le dossier à un souscripteur humain en y joignant d'emblée le contexte pertinent.

Au lieu de demander aux évaluateurs de reconstituer le dossier à partir de multiples documents, feuilles de calcul et systèmes, les agents peuvent présenter les éléments clés, les signaux de risque et les pièces justificatives, et recommander la prochaine étape, le tout en un seul et même endroit. Le souscripteur reste responsable de la prise de décision, mais il peut ainsi se forger une opinion en disposant d'une vue d'ensemble plus claire de l'ensemble du dossier.

Pour les équipes chargées du crédit commercial, cela permet de mettre en place un modèle plus pratique de collaboration entre les agents et les humains : les agents préparent et acheminent le travail, tandis que les responsables de la souscription concentrent leur expertise sur les décisions qui en ont réellement besoin.

Cas d'utilisation n° 4 : Création d'une note de crédit

À mesure que les dossiers avancent vers leur approbation définitive, les agents peuvent également apporter leur aide dans l'une des étapes les plus chronophages du processus de souscription : la préparation de la note de crédit.

Une note de crédit rassemble les informations recueillies tout au long du processus de demande, notamment les coordonnées du client, l'analyse financière, les ratios pertinents, les signaux de risque, les considérations relatives à la politique de l'entreprise et les pièces justificatives. La rédaction manuelle de ce rapport peut prendre beaucoup de temps, en particulier lorsque les informations sont dispersées dans divers documents, feuilles de calcul et systèmes internes.

Grâce aux agents, les équipes peuvent générer un projet de note de crédit à partir des informations déjà recueillies et analysées au cours du processus de souscription. Les responsables de la validation peuvent ensuite peaufiner cette note, examiner les pièces justificatives et prendre la décision finale en ayant une vision plus claire de la manière dont la recommandation a été formulée.

L'objectif n'est pas de supprimer l'étape de révision du processus. Il s'agit plutôt d'offrir aux responsables de la validation un point de départ plus complet et plus cohérent : un point de départ qui relie le rapport de crédit aux données, aux documents et aux analyses sur lesquels il s'appuie.

À quoi ressemble un déploiement responsable ?

Pour les équipes chargées du crédit commercial, le déploiement responsable d’agents passe d’abord par un changement de mentalité essentiel : l’objectif n’est pas simplement de démontrer qu’un modèle est capable d’accomplir correctement une tâche. L’objectif est de comprendre comment les agents peuvent fonctionner de manière sûre et fiable au sein du processus de souscription qui les entoure.

Cela implique de ne pas se limiter à l'agent lui-même, mais de concevoir un système adapté comprenant le contexte, les contrôles, la vérification humaine et la surveillance.

Couche contextuelle : les agents doivent avoir accès aux mêmes informations qu’un souscripteur expérimenté utiliserait, notamment les documents des clients, les données internes, les sources tierces, l’historique des décisions et le contexte pertinent de la police.

Couche déterministe : les politiques de crédit, les règles d'éligibilité et les seuils non négociables doivent continuer à être régis par des règles. Les agents sont particulièrement utiles pour les tâches qui nécessitent une interprétation, une analyse ou un raisonnement en plusieurs étapes.

Niveau de contrôle humain : les demandes présentant un risque élevé, inhabituelles ou limites doivent être transmises à des évaluateurs, accompagnées de la recommandation de l’agent, des éléments justificatifs, du raisonnement et des points d’incertitude clairement mis en évidence.

Couche de surveillance : chaque action d'un agent doit pouvoir être retracée, qu'il s'agisse des données consultées, des outils utilisés, des recommandations formulées ou de la décision finale prise par un humain. Cela garantit la traçabilité tout en aidant les équipes à améliorer leurs performances au fil du temps.

Ensemble, ces couches aident les équipes chargées du crédit commercial à passer de l'expérimentation d'agents autonomes à la mise en place de workflows de souscription basés sur des agents, qui soient régis par des règles, explicables et prêts à être déployés à grande échelle.

Comment commencer

Pour les équipes chargées du crédit commercial qui s'intéressent à l'IA agentique, il est utile de commencer par se pencher sur les défis liés au flux de travail plutôt que sur l'agent lui-même.

Au lieu de se demander « Quel agent devrions-nous mettre en place ? », il peut être plus utile de se demander : « À quel stade de notre processus de souscription le travail manuel génère-t-il aujourd’hui le plus de frictions ? »

Pour certaines équipes, ces frictions peuvent se manifester lors des contrôles de conformité des dossiers. Pour d’autres, elles peuvent concerner la répartition financière, la création de notes de crédit ou l’examen des dossiers escaladés. Le meilleur point de départ est généralement un workflow suffisamment ciblé pour être testé en toute sécurité, suffisamment pertinent pour améliorer l’expérience de souscription et suffisamment mesurable pour déterminer si l’agent apporte de la valeur ajoutée.

Voici quelques indicateurs utiles à prendre en compte :

- Délai entre le dépôt de la demande et la première décision

- Coût par décision de souscription

- Pourcentage des demandes nécessitant un suivi manuel des documents

- Précision de la répartition financière

- Taux d'intervention humaine

- Abandon du processus de candidature par les clients

- Satisfaction des relecteurs et gain de temps

L'objectif n'est pas d'automatiser d'un seul coup la souscription commerciale. Une approche plus réaliste consiste à identifier les moments où les agents peuvent contribuer à préparer des dossiers plus clairs, à réduire les tâches manuelles répétitives et à donner aux souscripteurs davantage de temps et de contexte pour prendre les décisions qui requièrent leur expertise.

À mesure que les équipes chargées du crédit commercial commencent à s'intéresser à l'IA agentique, les opportunités les plus intéressantes proviendront des processus où la rapidité, la cohérence et le jugement humain jouent tous un rôle essentiel.

Si vous cherchez à déterminer dans quels domaines les agents IA pourraient faciliter vos processus de souscription, téléchargez le guide complet pour découvrir un cadre pratique vous permettant d'évaluer les opportunités, de définir des garde-fous et de déployer ces solutions de manière responsable dans les domaines de la souscription de crédit, ainsi que dans les cas d'utilisation liés à la lutte contre le blanchiment d'argent, à la conformité et à la fraude.

Foire aux questions (FAQ)

Qu'est-ce qu'un agent IA dans le domaine de la souscription de crédit commercial ?

Dans le domaine de la souscription de crédit aux entreprises, un agent d'IA est un système capable d'analyser un objectif de souscription, d'utiliser des outils et des sources de données, d'interpréter des documents non structurés et de déterminer les étapes suivantes, telles que la validation d'une demande, l'extraction de données financières, la rédaction d'une note de crédit ou la transmission d'un dossier à un humain pour examen.

Dans quels domaines les agents IA peuvent-ils apporter le plus de valeur ajoutée dans le domaine de la souscription commerciale ?

Parmi les domaines à fort impact, on peut citer les contrôles d'exhaustivité des demandes, la répartition financière, la préparation des dossiers, les processus de vérification humaine et la création des notes de crédit.

Les agents d'IA devraient-ils prendre de manière autonome des décisions en matière de crédit commercial ?

Pas toujours. Les cas présentant un risque moindre ou simples pourraient, à terme, faire l'objet d'une automatisation accrue, mais les cas complexes devraient être transmis à des évaluateurs humains, qui disposeraient ainsi de l'ensemble du contexte, des éléments de preuve et du raisonnement de l'agent.

Quels sont les garde-fous nécessaires pour les agents d'IA dans le domaine de l'évaluation de la solvabilité ?

Les institutions ont besoin de contrôles clairs en matière d'accès aux données, de règles de politique bien définies, de seuils d'escalade, de processus de vérification humaine, de pistes d'audit et d'un suivi des performances.