IA, Données 8 min de lecture

De la notation de crédit à l'IA générative : comment la prise de décision en matière de crédit a évolué — et quelles sont les prochaines étapes ?

Le domaine de la prise de décision en matière de crédit est tout sauf statique. À mesure que de nouvelles technologies voient le jour, les responsables de l'évaluation des risques innovent sans cesse pour améliorer les aspects essentiels du processus, qu'il s'agisse de prédire la probabilité de défaut, de fixer le coût des prêts ou encore de gérer efficacement les clients tout au long du cycle de vie du prêt.

Aujourd’hui, l’IA générative (GenAI) transforme la prise de décision en matière de crédit à une vitesse sans précédent, et ses répercussions concrètes commencent tout juste à se faire sentir. Dans cet article, Romain Mazoué, directeur des risques du groupe chez Younited, explore l’évolution de la prise de décision en matière de crédit, se penche sur les cas d’utilisation de l’intelligence artificielle (IA) et de la GenAI qui façonnent le secteur, et offre un aperçu de l’avenir, à mesure que ces technologies s’intègrent pleinement aux activités des prêteurs.

Points clés à retenir

- De la prise de décision manuelle à la prise de décision automatisée en matière de crédit : au fil des décennies, les décisions de crédit ont évolué, passant de processus manuels reposant sur le jugement humain à des systèmes hautement automatisés, fondés sur les données et s'appuyant sur l'intelligence artificielle (IA) et l'apprentissage automatique (ML).

- Tirer parti de la diversité des données pour obtenir de meilleurs résultats: grâce à l'IA et au ML, ainsi qu'à une plus grande disponibilité des données, les prêteurs peuvent désormais analyser d'énormes quantités de données, tant traditionnelles que non traditionnelles — telles que l'activité sur les réseaux sociaux et les paiements de factures de services publics —, ce qui leur permet de réaliser des évaluations de crédit plus nuancées et personnalisées.

- L'IA générative renforce les capacités de prise de décision: l'IA générative apporte un nouveau niveau de sophistication en interprétant des données non structurées, en générant des informations pertinentes et en permettant des interactions de type humain, ce qui fait encore progresser les capacités de l'IA et de l'apprentissage automatique dans la prise de décision en matière de crédit.

- Relever les défis liés à une adoption durable: malgré son potentiel, l'adoption généralisée de l'IA générique exige des institutions financières qu'elles atténuent les risques liés aux biais, à la gouvernance et à la fiabilité des systèmes afin de garantir des applications équitables et éthiques.

- Façonner l'avenir du crédit centré sur le client: en intégrant l'IA générative de manière responsable, les prêteurs peuvent rationaliser le processus de décision en matière de crédit tout en favorisant l'innovation, l'inclusivité et l'efficacité, redéfinissant ainsi les normes du secteur en matière de services financiers axés sur le client.

Brève histoire de la prise de décision en matière de crédit

Le processus d'évaluation du crédit a considérablement évolué au fil du temps, passant d'évaluations manuelles et subjectives à des systèmes hautement automatisés et fondés sur les données. Vous trouverez ci-dessous une chronologie détaillée de l'évolution du système de prise de décision en matière d'évaluation du crédit :

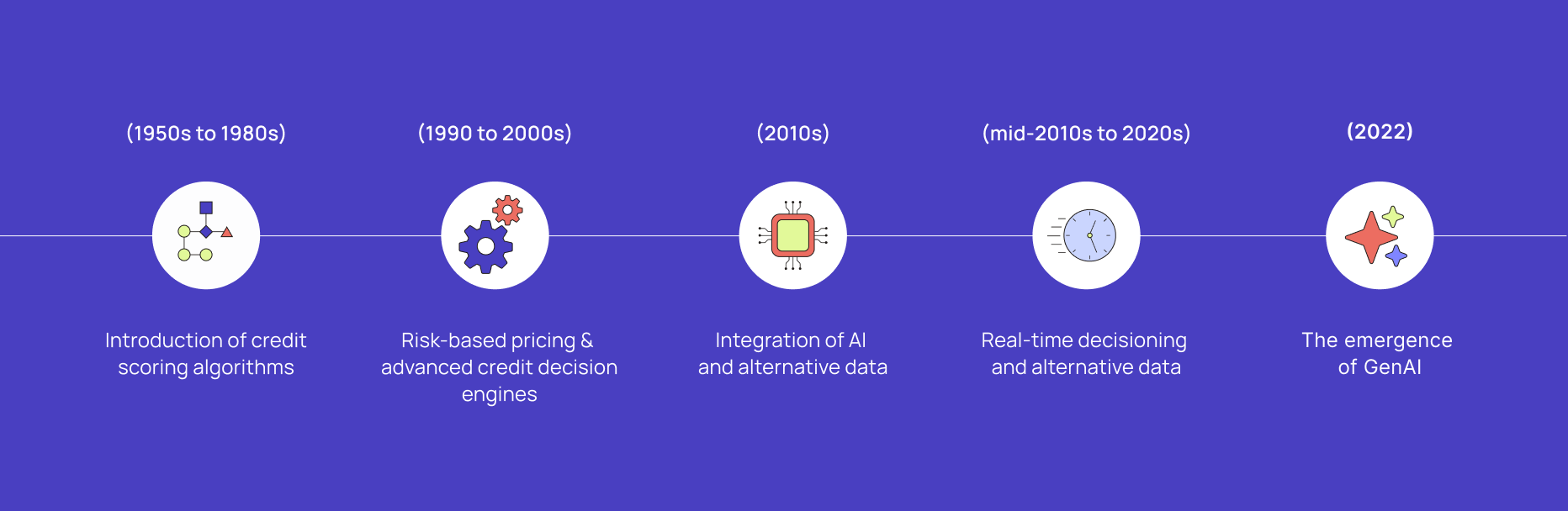

1. Apparition des algorithmes d'évaluation de la solvabilité (des années 1950 aux années 1980)

Évaluation manuelle et jugement d’expert

Aux débuts de l’évaluation du crédit, les décisions étaient prises manuellement par des responsables du crédit ou des évaluateurs. Ces derniers examinaient les informations financières du demandeur, telles que ses revenus, ses dettes et ses caractéristiques personnelles, afin d’évaluer sa solvabilité. Ce processus était très subjectif et pouvait être influencé par des préjugés liés à l’origine ethnique, au genre ou à des jugements personnels sur la personnalité du demandeur. Cette approche manuelle prenait beaucoup de temps et était source d’incohérences.

Introduction des algorithmes de notation de crédit

Le premier changement majeur dans le domaine de l’octroi de crédit est survenu avec le développement des modèles de notation de crédit dans les années 1950. La société FICO (Fair Isaac Corporation), fondée en 1956 par Bill Fair et Earl Isaac, a lancé l’un des premiers modèles de notation de crédit destinés aux prêteurs. Ces premiers modèles étaient conçus pour des entreprises spécifiques et n’étaient pas universellement applicables à tous les secteurs d’activité. Trois autres acteurs majeurs du secteur de la notation de crédit ont également vu le jour au cours de cette période.

- Experian : L'entreprise a été fondée en 1980 sous le nom de CCN Systems à Nottingham, en Angleterre. La filiale américaine d'Experian remonte à 1897, année où Jim Chilton a créé la Merchants Credit Association.

- Equifax : Fondée à l'origine sous le nom de « Retail Credit Company » en 1899 par Cator et Guy Woolford à Atlanta, en Géorgie, la société a pris le nom d'Equifax en 1979.

- TransUnion : Fondée en 1968 en tant que société mère de l'Union Tank Car Company. En 1969, TransUnion a racheté le Credit Bureau of Cook County, marquant ainsi son entrée dans le secteur des fichiers de crédit.

Dans les années 70, la loi sur la loyauté en matière de rapports de crédit (Fair Credit Reporting Act, FCRA) a commencé à encadrer la collecte d'informations sur le crédit des particuliers et l'accès des clients à leurs rapports de crédit aux États-Unis.

Dans les années 1980, les agences d'évaluation du crédit ont commencé à numériser les données des consommateurs, et les algorithmes d'évaluation de la solvabilité se sont généralisés. En 1989, FICO a lancé son premier modèle de score de crédit « universel », pouvant être utilisé par n'importe quel prêteur par l'intermédiaire d'agences d'évaluation du crédit telles qu'Equifax, Experian ou TransUnion. Cela a marqué le début d'une approche plus standardisée et objective de l'évaluation du risque de crédit.

À cette époque, la tarification fixe était la norme malgré des différences significatives au niveau des coûts pour les clients (notamment le coût du risque), le taux annuel effectif global (TAEG) des prêts n’étant modifié que sur la base de l’avis d’experts.

2. Tarification fondée sur le risque et moteurs avancés de décision en matière de crédit (des années 1990 aux années 2000)

Généralisation de l'utilisation des cotes de crédit

Dans les années 1990, des systèmes d'évaluation des risques plus complexes ont commencé à voir le jour, d'abord pour les cartes de crédit, avant de s'imposer largement pour d'autres produits de crédit, notamment dans le secteur des prêts immobiliers. Mises au point par des organismes soutenus par le gouvernement américain tels que Fannie Mae et Freddie Mac, ces solutions visaient à rationaliser le processus de souscription en automatisant l’évaluation de la solvabilité des emprunteurs sur la base de critères prédéfinis, tels que les scores de crédit et les ratios dette/revenu. Ces nouveaux systèmes de souscription ont considérablement réduit les délais d’approbation des prêts et amélioré la cohérence des décisions.

Au début des années 2000, les progrès en matière de puissance de calcul et d’analyse des données ont conduit au développement de modèles statistiques plus sophistiqués, tels que la régression logistique, afin de prédire le risque de défaut avec plus de précision. Les banques ont commencé à recruter des data scientists et des statisticiens pour développer ces modèles, qui ont été entraînés sur de vastes ensembles de données contenant des centaines de variables liées au comportement des emprunteurs. Les moteurs de décision de crédit sont progressivement devenus partie intégrante des infrastructures technologiques des institutions financières, permettant une prise de décision en temps réel basée sur un large éventail de données relatives aux emprunteurs.

Parallèlement, plusieurs facteurs ont contribué à favoriser une utilisation plus généralisée de la notation de crédit et à améliorer la tarification des prêts :

1. Réglementation américaine et accès aux cotes de crédit

Le Congrès américaina adopté en 2003 la loi intitulée « Fair and Accurate Credit Transaction Act ». Cette loi permet aux consommateurs de demander et d’obtenir gratuitement, une fois tous les 12 mois, un rapport de crédit auprès de chacune des trois agences nationales d’évaluation du crédit à la consommation (Equifax, Experian et TransUnion). Cependant, sa mise en œuvre a été lente en raison d’un manque de communication et de sensibilisation des consommateurs.

2. Réglementation Bâle II

Les exigences de l'approche fondée sur les notations internes (IRBA) de Bâle II ont été officiellement publiées en juin 2004. Ce cadre permettait aux banques d'utiliser leurs propres notations internes pour évaluer le risque de crédit et calculer leurs exigences de fonds propres réglementaires, à condition qu'elles remplissent certaines conditions minimales et obtiennent l'agrément de leurs autorités de contrôle nationales.

En permettant aux banques de développer et d'utiliser leurs propres modèles, l'IRBA a incité les établissements à améliorer leurs pratiques de gestion des risques. Les banques ont été encouragées à adopter des techniques de modélisation plus sophistiquées afin de mieux évaluer et gérer leurs expositions au risque de crédit grâce à l'estimation de paramètres de risque. Ces modèles ont permis une évaluation plus dynamique du risque de crédit, en intégrant à la fois des facteurs de risque observables et non observables.

L'IRBA a instauré des exigences réglementaires strictes en matière de validation et d'approbation des modèles. Les banques devaient démontrer que leurs modèles internes étaient robustes, précis et conformes aux normes réglementaires. Cela a conduit à un contrôle accru des pratiques de modélisation et a favorisé l'amélioration continue des processus d'élaboration et de validation des modèles.

3. Capital One et la tarification basée sur le risque

Les premiers innovateurs sont allés au-delà de la notation de crédit pour mettre en place des modèles sophistiqués intégrant de multiples facteurs supplémentaires, notamment le taux de désabonnement, l'efficacité marketing, la valeur vie client et la notation de rentabilité.

Dans les années 1990, Capital One a mis au point une approche innovante de marketing ciblé, axée sur l’analyse de la rentabilité des clients, qui lui a permis de connaître un succès remarquable en tant qu’émetteur de cartes de crédit de premier plan. L’entreprise a conservé son avantage concurrentiel en investissant dans ses infrastructures et son personnel, et en renforçant continuellement son expertise grâce à une méthodologie de « test et apprentissage ». La stratégie « fondée sur l’information » de Capital One consistait à mettre en œuvre une approche avancée de tarification basée sur le risque.

3. Intégration de l'IA et des données alternatives (années 2010)

La prochaine avancée majeure en matière d'évaluation du risque de crédit est venue de l'intégration des technologies d'intelligence artificielle (IA) et d'apprentissage automatique (ML). Ces outils ont permis aux prêteurs d'analyser d'énormes quantités de données, tant traditionnelles que non traditionnelles (par exemple, l'activité sur les réseaux sociaux ou le paiement des factures de services publics), afin de prendre des décisions de crédit plus nuancées.

Les systèmes basés sur l'IA pourraient évaluer la fiabilité des emprunteurs au-delà des indicateurs classiques tels que les scores de crédit, élargissant ainsi l'accès au crédit aux personnes dont l'historique de crédit est limité. L'IA a également amélioré l'évaluation des risques en identifiant des tendances dans le comportement des emprunteurs que les modèles traditionnels pourraient ne pas détecter. Cependant, plusieurs défis sont apparus avec la nouvelle génération de modèles, notamment le manque de transparence et le risque potentiel de biais dans les modèles pouvant conduire à des situations de discrimination.

L'utilisation croissante des données alternatives a favorisé l'émergence des modèles d'IA. En exploitant davantage de vastes ensembles de données diversifiées et présentant des corrélations non linéaires, les modèles d'IA ont démontré leur supériorité par rapport aux modèles statistiques traditionnels. Dans le cadre de la prise de décision en matière de crédit, les données alternatives comprennent généralement (i) les données bancaires ouvertes, (ii) l’historique des paiements des services publics et des loyers, (iii) les données administratives ouvertes, et (iv) l’empreinte numérique. Cette approche s’est avérée particulièrement bénéfique pour les populations mal desservies, telles que les immigrants récents ou les travailleurs de l’économie collaborative, qui pourraient autrement être exclus des systèmes de crédit traditionnels.

4. Prise de décision en temps réel et données alternatives (du milieu des années 2010 aux années 2020)

Aujourd’hui, de nombreux prêteurs ont recours à l’analyse de données en temps réel pour prendre des décisions immédiates concernant les demandes de prêt. Les systèmes automatisés peuvent désormais intégrer des sources de données alternatives — telles que l’historique des loyers ou les factures de services publics — afin d’évaluer les emprunteurs qui ne disposent pas nécessairement d’un historique de crédit solide. Cette évolution a rendu l’octroi de prêts plus inclusif, tout en préservant des pratiques rigoureuses en matière de gestion des risques.

De plus, les systèmes décisionnels modernes offrent désormais une plus grande souplesse dans la prise de décision grâce à des règles configurables pouvant être ajustées sans nécessiter de reprogrammation importante. Les plateformes décisionnelles SaaS, par exemple, permettent aux prêteurs de concevoir et de tester des flux de décision et des modèles hautement segmentés, fonctionnant en temps réel et adaptés à leur clientèle.

5. L'émergence de l'IA générative (2022)

Si les modèles d’IA existent depuis des décennies — leur origine remontant aux années 1980 avec les régressions logistiques —, ils étaient alors limités par des ensembles de données plus restreints et une puissance de calcul moindre. En revanche, les fondements des modèles GenAI sont relativement récents : ils remontent au développement des modèles Transformer par Google en 2017 et à la sortie de BERT en 2018. BERT a marqué une avancée majeure dans le traitement du langage, révolutionnant la capacité à comprendre le contexte grâce à son architecture basée sur les transformateurs.

En novembre 2022, OpenAI a lancé ChatGPT, qui s’est rapidement imposé comme un produit révolutionnaire grâce à sa capacité à générer des textes d’apparence humaine. En l’espace de deux mois, il a attiré plus de 100 millions d’utilisateurs, devenant ainsi l’application grand public ayant connu la croissance la plus rapide de l’histoire. Deux ans plus tard, les modèles d’IA générative n’ont cessé de s’améliorer, et plusieurs nouveaux acteurs majeurs sont désormais en concurrence avec ChatGPT : Gemini, Android et Mistral, par exemple.

Au cours des deux dernières années, les performances des modèles LLM se sont améliorées à un rythme soutenu, avec les évolutions notables suivantes :

- Les capacités multimodales des modèles ont élargi leurs fonctionnalités au-delà de la génération de texte pour inclure la génération d'images et de code, élargissant ainsi leur champ d'application.

- L'optimisation des performances et la personnalisation des modèles grâce au RAG, au fine-tuning et au prompt engineering ont gagné en maturité.

- On observe aujourd'hui une intégration plus poussée des agents GenAI dans la plupart des solutions logicielles, par le biais de chatbots, de copilotes et d'autres outils.

- L'efficacité et l'évolutivité des modèles d'IA générative se sont améliorées, ce qui leur permet de traiter des charges de travail plus importantes et de fournir des réponses plus rapides, rendant ainsi possibles les interactions en temps réel.

- Les versions allégées ou open source des modèles GenAI offrent une meilleure portabilité et un meilleur rapport coût-efficacité.

Par ailleurs, les capacités matérielles ont suivi l'engouement suscité par l'IA générative, Nvidia devenant ainsi l'entreprise la mieux valorisée au monde, passant de 500 milliards de dollars à 3 200 milliards de dollars !

Ces exemples montrent à quelle vitesse l'IA générative (GenAI) est passée du statut de technologie novatrice à celui d'outil largement adopté dans divers secteurs, améliorant ainsi l'efficacité et la personnalisation dans de nombreuses applications.

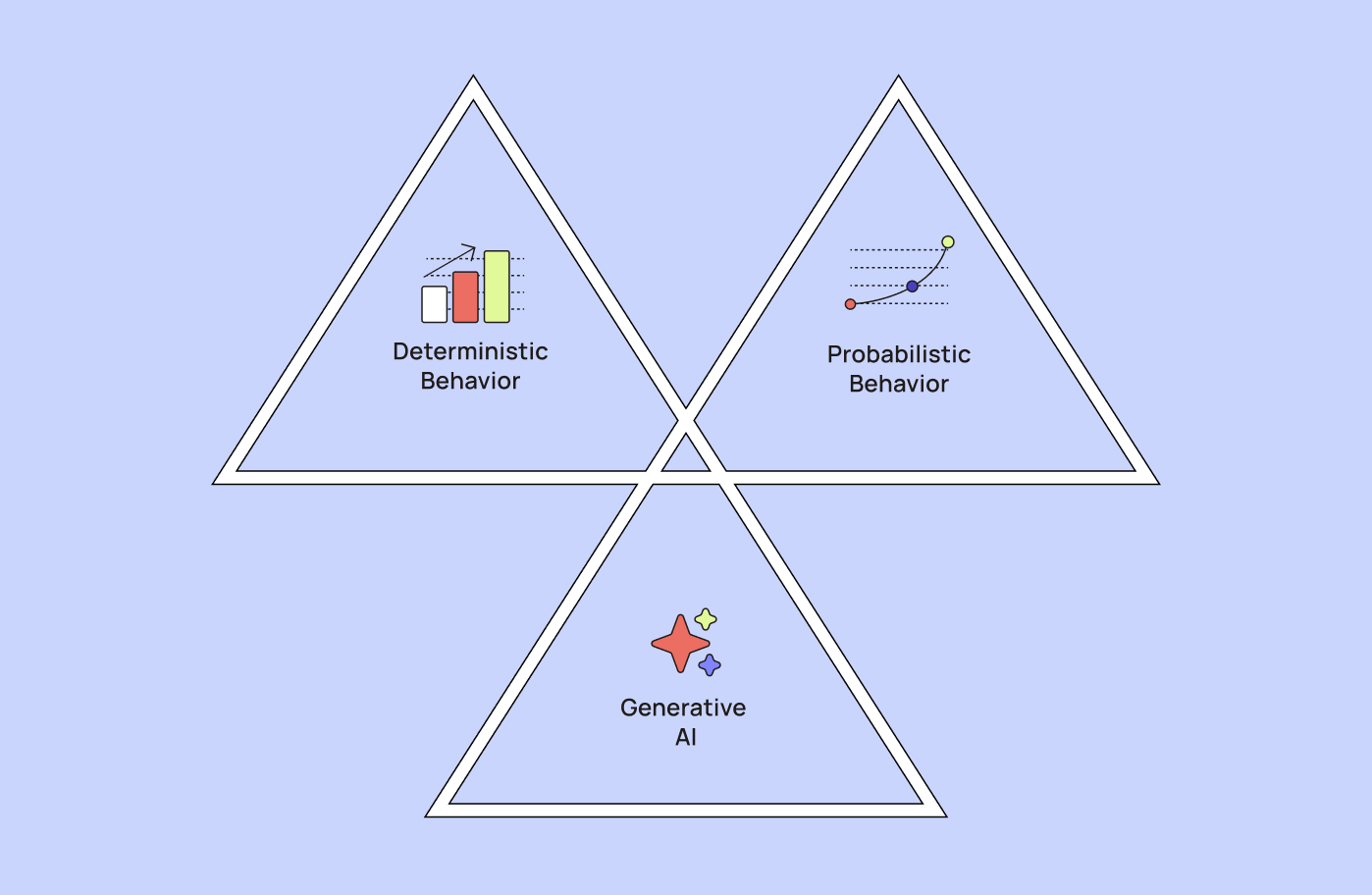

Au cours des dernières années, des tendances structurelles ont transformé le processus de prise de décision en matière de crédit, qui s'articule désormais en trois phases. Nous sommes d'abord passés d'un comportement déterministe , fondé sur des règles définies par des experts, à un comportement probabiliste s'appuyant sur des modèles d'apprentissage automatique et d'apprentissage profond, capables d'apprendre à partir de données sans être explicitement programmés. La troisième phase est marquée par l'émergence des modèles d'IA générative (GenAI), qui utilisent du contenu pour en créer du nouveau et traiter des flux de travail complexes. Ces trois générations de modèles peuvent être utilisées conjointement de manière complémentaire.

Une autre tendance notable est le passage de logiciels propriétaires tels que SPSS ou SAS à des outils et bibliothèques open source (R, Python). La communauté open source a favorisé l'innovation et l'amélioration continue en mettant à disposition de nouveaux outils et algorithmes, tels que XG Boost ou CAR.

Cas d'utilisation de l'IA et de l'IA générative dans la prise de décision en matière de crédit

En se concentrant plus particulièrement sur les deuxième et troisième phases mentionnées ci-dessus, dans le cadre de la prise de décision en matière de crédit et des demandes de prêt, l’IA et l’IA générative (GenAI) offrent des capacités distinctes qui se complètent pour améliorer le processus d’approbation des prêts.

Les capacités de l'IA dans la prise de décision en matière de crédit

Les modèles d'IA traditionnels fonctionnent comme un cerveau déductif pour prendre des décisions. Ils peuvent être utilisés à différentes étapes d'un processus de décision en matière de crédit, par exemple :

- Analyse prédictive et évaluation des risques : l’IA s’appuie sur l’analyse prédictive pour évaluer la solvabilité en analysant de vastes ensembles de données, notamment les comportements financiers et les habitudes de dépenses issues de l’open banking. Cela permet aux prêteurs de prendre rapidement des décisions éclairées et de réduire le risque de défaut de paiement. Ils peuvent ainsi identifier des relations non linéaires et des interactions complexes au sein d’une masse considérable de données, que la régression logistique pourrait ne pas détecter.

- Détection des fraudes : l'IA excelle dans l'identification en temps réel des schémas suspects et des anomalies, ce qui contribue à prévenir les activités frauduleuses avant qu'elles n'aient des répercussions sur les établissements financiers.

- Automatisation et efficacité: les modèles d’IA peuvent contribuer à automatiser des tâches répétitives telles que la saisie de données et les contrôles de conformité, ce qui permet d’accélérer les délais de traitement et de réduire les erreurs humaines. Cela se traduit par des approbations de prêts plus rapides et améliore l’efficacité opérationnelle. De plus, les modèles d’IA peuvent automatiser le processus de développement des modèles lui-même grâce à la sélection automatisée des caractéristiques et des modèles, réduisant ainsi le recours à l’intervention manuelle.

Les capacités de l'IA générative dans la prise de décision en matière de crédit

Les modèles d'IA générative fonctionnent de manière similaire au cerveau inductif, dans la mesure où ils sont capables de faire preuve de créativité et d'adopter des approches de résolution de problèmes. Les nouvelles capacités offertes par les modèles d'IA générative peuvent se résumer comme suit :

- Comprendre : donner du sens, procéder à une analyse rétrospective et résoudre des problèmes.

- Converse : dialogues de type humain, interaction en langage naturel et instructions.

- Créer : rédaction, images, code et génération de contenu multimodal.

- Coach : accompagnement en temps réel.

- Commande : Détermination des meilleurs flux de travail.

Bien que cet ensemble de nouvelles fonctionnalités soit de nature générale, on observe de plus en plus d'exemples de mises en œuvre réussies de l'IA générative pour traiter des questions liées à la gestion des risques :

- Développement de produits : programmation assistée par l'IA générative, tests de code, génération de documentation technique et identification des tendances pour stimuler le développement de nouveaux produits.

- Ventes et distribution : segmentation de la clientèle et analyse des sentiments, offres hyper-personnalisées, création de contenu et optimisation des tarifs.

- Activités : intégration des nouveaux clients, évaluation de la solvabilité, gestion des comptes, recouvrement et analyse approfondie des dossiers de crédit.

- Risques et conformité: suivi des risques et alertes précoces, génération de rapports sur les activités suspectes, suivi des contrats, prévention et détection de la fraude et du blanchiment d’argent, synthèse documentaire pour l’évaluation du crédit, mesures proactives de recouvrement et gestion des connaissances en matière de risques et de conformité – tous ces aspects font l’objet du présent article.

- Fonctions d'assistance: libre-service pour les employés, recherche intelligente dans la base de connaissances et génération de documents.

- Traitement des documents : traitement de données non structurées, telles que les retours d'expérience des clients ou des documents financiers complexes, par le biais d'une synthèse du contenu, de l'extraction des informations clés et de l'automatisation de la génération de documents. Cette fonctionnalité rationalise le processus de prise de décision en matière de crédit en réduisant la charge de travail manuel et les erreurs.

- Personnalisation et interaction avec le client : améliorer le service client grâce à des interactions personnalisées via des chatbots, en proposant une assistance 24 h/24 et 7 j/7 ainsi que des recommandations sur mesure. L’IA générative peut également générer des plans de remboursement personnalisés en fonction de l’historique financier de l’emprunteur.

IA contre IA générative

Il existe de nombreux domaines dans lesquels ces deux types d'IA se complètent, comme les moteurs de recommandation et la prévision de la demande . Il est important de noter que l'IA générative viendra compléter les applications traditionnelles de l'IA, et non les remplacer !

En résumé, alors que l'IA traditionnelle se concentre sur l'analyse prédictive, la détection des fraudes et l'automatisation afin de rationaliser les processus de prise de décision en matière de crédit, l'IA générative (GenAI) offre des capacités avancées pour le traitement des données non structurées, l'amélioration de la personnalisation et la génération de données synthétiques destinées à l'entraînement des modèles.

Ces technologies complémentaires permettent de mettre en place des pratiques de crédit plus précises, plus efficaces et davantage axées sur le client.

Quel avenir pour la prise de décision en matière de crédit à l'ère de l'IA générative ?

Risque lié au modèle

Le risque lié aux modèles est peut-être le revers de la médaille de la sophistication croissante et de la complexité grandissante des modèles de prise de décision en matière de crédit, qui comportent de plus en plus de paramètres. Des défis tels que le manque de transparence, le risque de biais discriminatoire, la sensibilité à la qualité des données et la difficulté à expliquer ces modèles deviennent plus marqués, ce qui soulève des préoccupations importantes, en particulier dans le secteur financier, fortement réglementé.

La loi sur l'IA et d'autres réglementations

La loi de l'Union européenne sur l'intelligence artificielle (AIA) a des implications importantes pour les modèles de prise de décision en matière de crédit, car elle classe les systèmes d'IA utilisés pour la notation de crédit et l'évaluation de la solvabilité comme « à haut risque ». L’AIA impose des exigences strictes à ces systèmes à haut risque, notamment en matière de gestion rigoureuse des risques, de transparence, de précision, de contrôle humain et de mesures visant à prévenir la discrimination ou les résultats inéquitables. Ces règles visent à atténuer les risques potentiels tels que les biais ou le manque d’interprétabilité, tout en garantissant que les modèles de crédit basés sur l’IA fonctionnent de manière responsable.

En favorisant la responsabilité et l'équité, l'AIA vise à trouver un équilibre entre les avantages de l'IA – tels que l'amélioration de l'efficacité et de l'inclusivité – et la protection des droits fondamentaux ainsi que la confiance des consommateurs dans les processus de prise de décision financière. Toutefois, cela pourrait également poser des difficultés aux développeurs de modèles européens, car les enjeux liés à la conformité et les coûts associés risquent d'entraver l'innovation et les performances des modèles.

Une fiabilité accrue pour les modèles d'IA générative

Les modèles d’IA générative sont connus pour produire parfois des résultats inattendus. Dans le cas de processus hautement réglementés et sensibles, tels que la prise de décision en matière de crédit, cette limite peut constituer un obstacle majeur. Des innovations telles que la « génération augmentée par la recherche » (RAG) pourraient permettre de relever des défis tels que les « hallucinations », en garantissant que les résultats générés par l’IA s’appuient sur des données factuelles. De plus, la capacité de l’IA générative à fournir des explications transparentes sur ses décisions pourrait renforcer la confiance des consommateurs et des régulateurs, tout en offrant aux candidats refusés un retour d’information plus humain.

Adoption à plus grande échelle et incidence sur les processus de décision en matière de crédit

À mesure que l’« open finance » se développe, l’IA générative jouera un rôle central dans l’intégration des données provenant de multiples institutions financières afin de fournir des évaluations de crédit exhaustives. Grâce à une fiabilité accrue et à des adaptations progressives des flux de travail internes et des logiciels pour s’adapter à cette nouvelle génération de modèles, nous anticipons des transformations significatives dans les processus opérationnels. Les modèles et agents d’IA générative deviendront de plus en plus autonomes dans le processus de prise de décision en matière de crédit, grâce à la mise en place de filets de sécurité gérés de manière dynamique et déclenchés par des vérifications ou des contrôles impliquant une intervention humaine.

La prise de décision en matière de crédit basée sur l'IA générative pourrait déboucher sur des décisions de crédit plus précises et plus inclusives, élargissant ainsi l'accès au crédit aux populations mal desservies tout en réduisant les risques de défaut de paiement. Toutefois, pour que cette technologie soit adoptée à grande échelle, les institutions financières devront s'attaquer aux risques liés aux biais, à la gouvernance et à la fiabilité des systèmes. Les modèles d'IA générative ont le pouvoir non seulement de rationaliser la prise de décision en matière de crédit, mais aussi de favoriser l'innovation, l'inclusivité et l'efficacité dans le secteur financier, établissant ainsi de nouvelles normes pour des pratiques de crédit centrées sur le client.

Avertissement

Les informations fournies dans cet article ne constituent pas et ne visent pas à constituer des conseils professionnels ; toutes les informations, tous les contenus et tous les documents sont fournis à titre informatif et éducatif uniquement. Par conséquent, avant de prendre toute mesure sur la base de ces informations, nous vous recommandons de consulter les professionnels compétents.

Foire aux questions (FAQ)

Q : Comment les processus de décision en matière de crédit ont-ils évolué au fil du temps ?

R : Le processus de décision en matière de crédit est passé d'une évaluation manuelle et de l'utilisation de scores de crédit à des modèles de crédit basés sur l'IA qui exploitent des données alternatives. Aujourd'hui, les prêteurs adoptent l'IA générative (GenAI) pour interpréter les données non structurées et améliorer leurs décisions de crédit.

Q : Quel rôle joue l'IA dans la prise de décision en matière de crédit ?

R : L'IA aide les prêteurs à évaluer plus précisément le risque de crédit en analysant de vastes ensembles de données, en détectant les fraudes en temps réel et en automatisant les contrôles de conformité. Cela permet d'accélérer l'octroi des prêts, de réduire les taux de défaut de paiement et d'améliorer l'expérience client.

Q : En quoi l'IA générative transforme-t-elle l'évaluation de la solvabilité ?

R : L'IA générative va au-delà de l'analyse prédictive en interprétant des documents, en synthétisant des données financières complexes et en créant des interactions personnalisées avec les emprunteurs. Cela aide les prêteurs à prendre des décisions de crédit plus transparentes, plus inclusives et davantage centrées sur le client.

Q : Quel est l'avenir de la prise de décision en matière de crédit avec l'IA générative ?

R : L’avenir réside dans l’association de l’IA et de l’IA générative afin de permettre des évaluations de crédit en temps réel, explicables et hautement personnalisées. Alors que des réglementations telles que la loi européenne sur l’IA façonnent son adoption, une utilisation responsable sera essentielle pour rester en conformité tout en améliorant la prise de décision. Demandez une démonstration pour découvrir comment tirer parti de l’IA générative dans vos stratégies décisionnelles.