IA 5 min de lecture

L'IA sans le battage médiatique : tirer pleinement parti des modèles de langage de grande envergure sans se laisser distraire

Chez Taktile, nous disposons d’une grande expérience dans l’intégration de l’apprentissage automatique et de l’IA dans les systèmes de gestion des risques. Mon cofondateur, Maik Taro Wehmeyer, et moi-même avons consacré la majeure partie de notre carrière à repenser la manière dont les banques et les compagnies d’assurance gèrent leurs processus décisionnels automatisés. Le premier investisseur de Taktile était l’un des inventeurs de l’AlphaFold de DeepMind AlphaFoldde DeepMind. Et comme notre clientèle compte certaines des institutions financières les plus avant-gardistes au monde, nous constatons chaque jour à quel point le secteur financier tire profit de l’adoption de l’IA. Il va sans dire que nous sommes extrêmement enthousiastes quant au potentiel de l’IA pour améliorer la manière dont les équipes de gestion des risques prennent des décisions critiques à grande échelle.

Il est notoirement difficile de tirer pleinement parti des systèmes d’IA et, malheureusement, la tendance des fournisseurs à faire des promesses exagérées et à ne pas tenir leurs engagements n’arrange rien : au début de cette année, une entreprise a publié une vidéo de démonstration impressionnante de son « ingénieur logiciel IA », ce qui a suscité un véritable engouement au sein de la communauté et entraîné une flambée de sa valorisation. Par la suite, il s’est avéré que ces affirmations impressionnantes étaient au mieux trompeuses. Ce n’est là qu’un exemple parmi d’autres de ce que l’on appelle le « AI washing ». Cette pratique est devenue si répandue que la Securities and Exchange Commission a même publié une alerte aux investisseurs mettant en garde les investisseurs contre les fausses allégations concernant les capacités de l’IA. Nous avons rédigé ce guide pour aider les équipes chargées de la gestion des risques à ne pas se laisser berner par des démonstrations truquées, à éviter de tomber dans le piège des charlatans et à se concentrer plutôt sur ce qui fait réellement la différence.

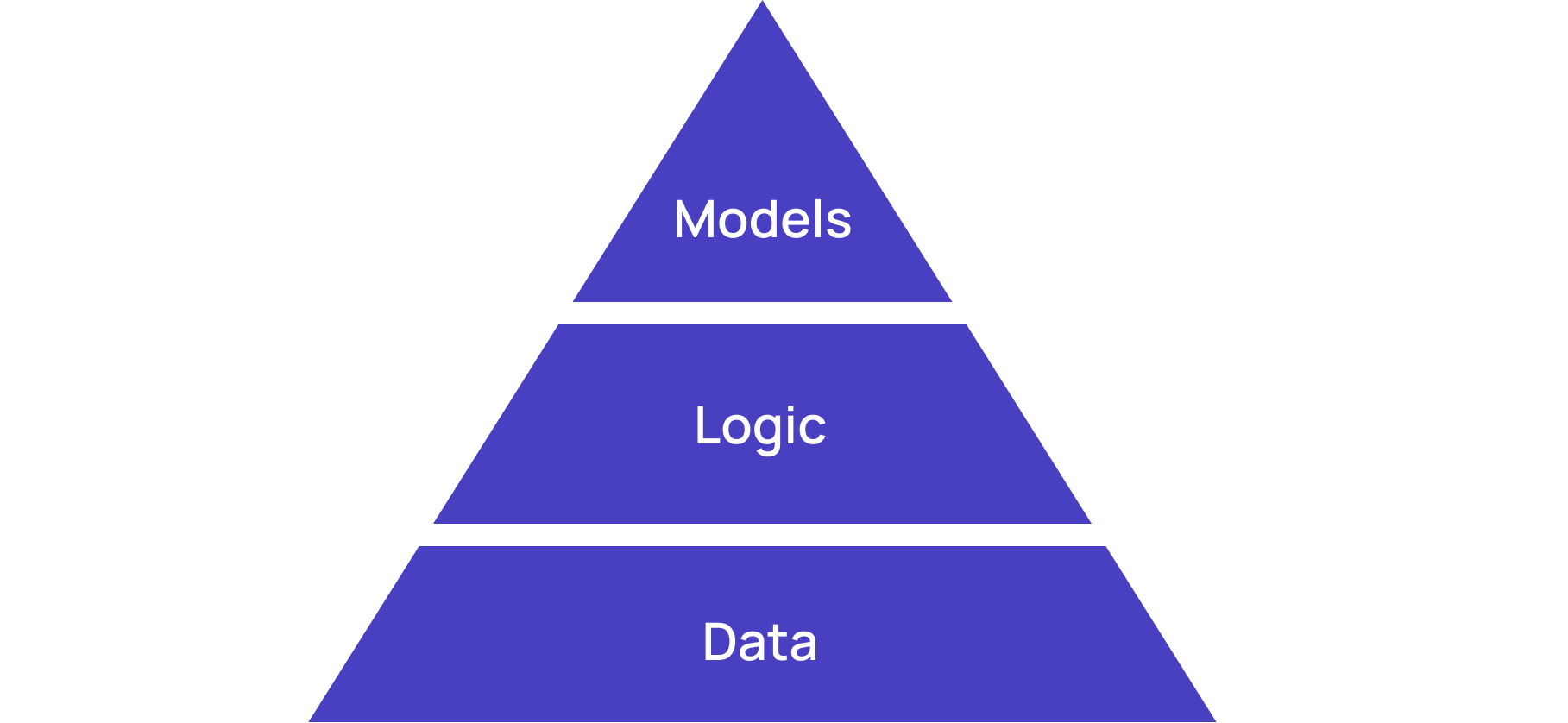

La pyramide des bonnes décisions

Les données, la logique et les modèles sont les trois éléments essentiels à une bonne prise de décision.

Données

Des données de haute qualité constituent le fondement de toute bonne décision. Sans indicateurs fiables, peu importe ce qui vient s’y ajouter : toute conclusion sera peu fiable. C’est pourquoi investir dans les fondements des données, que ce soit en intégrant des sources de données externes ou en améliorant la manière dont les données internes sont générées, affinées et contrôlées, est presque toujours une démarche à fort impact. Surtout lorsque l’on souhaite intégrer ces données dans un modèle en aval.

Logique

Chez Taktile, nous sommes convaincus que la couche logique des systèmes décisionnels est appelée à perdurer et que les modèles et la logique coexisteront pour compenser mutuellement leurs forces et leurs faiblesses. Par conséquent, une multiplication des modèles entraînera davantage de logique, et non l’inverse, car la logique est idéale pour exprimer l’intention stratégique, l’expertise métier et les contraintes réglementaires. Par exemple, votre politique de crédit comportera des limites fixées par vos partenaires financiers. Votre politique tarifaire sera contrainte par la concurrence ainsi que par l’environnement juridique. Et un facteur important dans vos décisions sera le jugement prospectif de votre équipe de crédit. Aucun de ces éléments ne peut être déduit des données historiques, et il ne le devrait d’ailleurs pas.

« Nous nous appuyons fortement sur des modèles d'apprentissage automatique pour l'évaluation de la solvabilité. Cependant, nous combinons toujours ces modèles avec une logique de crédit soigneusement élaborée afin d'atteindre nos objectifs commerciaux. Chez Branch, l'équipe d'apprentissage automatique et l'équipe chargée du crédit travaillent main dans la main. »

Modèles

Les modèles se présentent sous une grande variété de formes et de types. Ils peuvent prendre la forme de scores achetés auprès de fournisseurs malhonnêtes ou d’agences d’évaluation du crédit. Ils peuvent également prendre la forme de prédictions issues de modèles statistiques ou d’apprentissage automatique gérés en interne, par exemple à partir de régressions logistiques ou d’arbres boostés. Et ils se présentent de plus en plus souvent sous la forme de texte, de code et de données générées par de grands modèles linguistiques (LLM).

Les modèles sont très utiles lorsque l'avenir s'annonce similaire au passé. Par exemple, si vous avez recueilli un nombre important de données sur les comportements frauduleux, vous pouvez utiliser un modèle pour identifier avec précision ce schéma et le signaler. Cette approche fonctionnera bien tant que le schéma restera stable et que les résultats seront généralisables.

La raison pour laquelle nous présentons ces éléments sous forme de pyramide repose sur notre expérience acquise au cours de centaines de déploiements de modèles. Se concentrer uniquement sur le développement du modèle s’avère généralement inefficace. Le plus souvent, les principaux leviers permettant d’améliorer la qualité des décisions résident dans l’amélioration des données sous-jacentes et dans une réflexion approfondie sur la manière dont les scores du modèle se traduisent en résultats métier via la couche logique. C’est pourquoi nous avons conçu Taktile en gardant à l’esprit ces trois éléments : un marché de données, une couche logique intuitive et transparente, et la capacité à intégrer des modèles de pointe dans les décisions.

Réfléchir à la mise en œuvre de l'IA

La « Pyramide des bonnes décisions » façonne notre vision et notre approche de l'IA, qui peut nous aider à chaque étape du processus d'élaboration et d'amélioration des décisions.

L'impact de l'IA sur la couche de données

L'IA est très efficace pour transformer des données non structurées en données structurées, qui peuvent ensuite être intégrées dans des modèles et des tableaux de bord. Dans notre documentation produit, par exemple, nous vous montrons comment utiliser l’intégration OpenAI pour convertir des descriptions d’activité en codes NAICS en vue de la classification sectorielle. Cet exemple illustre comment une entrée textuelle irrégulière peut être transformée en un format que vous pouvez utiliser de manière systématique pour appliquer les restrictions sectorielles propres à votre entreprise.

L'IA peut également aider à présenter des informations complexes de manière plus naturelle. Par exemple, nous avons utilisé avec succès l'IA pour expliquer, dans un langage compréhensible par l'utilisateur, pourquoi un modèle d'apprentissage automatique avait signalé une transaction en vue d'un contrôle manuel, afin d'améliorer la qualité de ce contrôle et de gagner du temps.

Enfin, l'IA peut aider à identifier des tendances là où d'autres techniques échouent. Par exemple, nous avons constaté que les modèles pré-entraînés (et affinés) sont plus performants pour classer les transactions bancaires que les modèles entraînés à partir de zéro, probablement grâce aux connaissances sur le monde qui sont encodées dans leurs poids. Une meilleure classification contribue à son tour à améliorer les décisions de souscription de crédit qui s'appuient sur des signaux transactionnels.

L'impact de l'IA sur la couche logique

Il peut sembler contre-intuitif de penser à l’IA lorsqu’on parle de logique, mais nous avons constaté que l’IA est très utile pour développer et améliorer la logique décisionnelle. Imaginez un copilote capable d’identifier les goulots d’étranglement dans le processus décisionnel, là où de nombreux candidats sont rejetés, puis de recommander des sources de données permettant de réduire les faux positifs, et ainsi de vous aider à augmenter les taux d’approbation. Surtout, nous pensons que l’IA peut faciliter la vie des responsables de la prise de décision sans pour autant leur ôter le contrôle ni la transparence sur la manière dont les décisions sont finalement prises.

L'IA peut apporter son aide dans de nombreux aspects de la couche logique. Nous avons constaté que l'IA excelle dans la définition de cas de test, ce qui vous aide à repérer des failles dans votre logique que vous auriez pu manquer autrement. De même, l'IA peut vous aider à résoudre des erreurs inattendues lors du traitement de cas limites, ou à écrire du code permettant de modéliser une logique métier complexe, difficile à exprimer uniquement à l'aide de composants « low-code ».

La synthèse constitue un autre atout de l'IA. Elle permet, par exemple, d'expliquer la logique mise au point par d'autres, de résumer les modifications de manière compréhensible pour l'utilisateur et d'annoter les graphes de décision à l'aide de titres et de descriptions.

Comment l'IA influence la couche du modèle

Mais surtout, les modèles d’IA sont eux-mêmes utiles dans le cadre d’une prise de décision, par exemple pour classer une transaction, analyser une entrée textuelle ou rédiger un e-mail personnalisé à l’intention d’un client, qui pourra ensuite être relu et envoyé par un humain en quelques secondes. En tant que plateforme décisionnelle, nous facilitons l’expérimentation de nouveaux modèles, l’observation de leurs performances et leur évaluation dans leur contexte décisionnel. Compte tenu des progrès rapides des modèles d’IA, il est important de maintenir une couche au-dessus des modèles qui soit indépendante du modèle sous-jacent. Sinon, vous vous retrouvez lié au modèle d’un fournisseur spécifique qui pourrait devenir obsolète en l’espace de quelques mois.

Par ailleurs, l’IA peut également contribuer à l’entraînement de modèles « whitebox » plus petits destinés à la prise de décision. Dans le domaine du crédit à la consommation, la loi américaine sur la transparence des rapports de crédit (Fair Credit Reporting Act) impose de fournir des explications précises en cas de refus d’octroi de crédit à un demandeur. Le Bureau de la protection financière des consommateurs a clairement indiqué que cette exigence sera maintenue à l’ère de l’IA. Par conséquent, les prêteurs optent souvent soit pour des modèles conçus pour être explicables, soit pour des algorithmes post-décisionnels permettant d’expliquer les résultats du modèle. Dans les deux cas, l’IA peut faciliter l’entraînement, l’évaluation et la surveillance de ces modèles.

Glissières de sécurité

Le secteur des services financiers applique des normes bien plus strictes en matière de sécurité des données, de protection de la vie privée et de gouvernance que la plupart des autres secteurs — et à juste titre. Cela peut créer des écueils lorsqu’on se précipite pour adopter l’IA.

Par exemple, la plupart des fournisseurs de modèles hébergés se réservent le droit d'examiner les données qui transitent par leurs systèmes. Cela peut ne pas poser de problème dans certains cas d'utilisation, notamment lorsqu'il s'agit d'informations d'entreprise accessibles au public. En revanche, cela devient problématique lorsqu'il s'agit de données sensibles sur les consommateurs, telles que les rapports de solvabilité, auxquelles la plupart des fournisseurs de modèles hébergés ne sont pas suffisamment préparés. Se contenter d'intégrer ChatGPT ne suffit pas.

De même, les décisions critiques exigent un haut niveau de reproductibilité. Nos clients s'attendent à pouvoir justifier leurs décisions auprès de leurs propres clients, des auditeurs et des autorités de régulation, même plusieurs années plus tard. Cela nécessite des procédures rigoureuses de gestion des versions et de validation des modèles, des prompts et des données d'entrée. Par conséquent, l'adoption de l'IA ne sera possible qu'à condition de s'appuyer sur une infrastructure complète de gestion des décisions.

Feuille de route de Taktile

Chez Taktile, nous disposons d’un large éventail de fonctionnalités basées sur l’IA qui s’inscrivent dans notre vision : aider les institutions financières à améliorer leur processus de prise de décisions stratégiques à grande échelle. Ce faisant, nous privilégierons la valeur ajoutée plutôt que le battage médiatique, et nous respecterons les cadres réglementaires stricts et les normes élevées que nos clients attendent de nous.

Plusieurs personnes m'ont fait part de leurs commentaires utiles sur les premières versions de cet article. Je tiens tout particulièrement à remercier Peter Tegelaar pour la discussion que nous avons eue chez Stenn sur la manière dont ils associent les concepts traditionnels aux modèles de langage de grande envergure (LLM). Je tiens également à remercier Matt Mollison pour m'avoir suggéré de mettre l'accent sur la dimension métier au sein de la couche logique.

Lectures complémentaires

Foire aux questions (FAQ)

Q : Comment les établissements financiers peuvent-ils tirer pleinement parti de l'IA et des modèles de langage à grande échelle (LLM) ?

R : Les institutions peuvent créer de la valeur en associant des modèles d'IA à des données de haute qualité et à une logique décisionnelle. Les grands modèles linguistiques (LLM) permettent de structurer des données non structurées, d'améliorer la notation des risques et de faciliter les décisions en matière de crédit et de lutte contre la fraude, tout en respectant les exigences réglementaires.

Q : Qu'est-ce que la « pyramide des bonnes décisions » en matière de gestion des risques ?

R : La pyramide met en avant les données, la logique et les modèles comme piliers fondamentaux permettant de prendre des décisions financières efficaces. Des données de haute qualité, une logique décisionnelle claire et des modèles d'IA ou d'apprentissage automatique contribuent ensemble à améliorer la précision, la transparence et la conformité réglementaire dans les domaines du crédit, de la souscription et de la gestion de la fraude.

Q : En quoi l'IA améliore-t-elle la logique décisionnelle des prêteurs ?

R : L'IA permet de mettre en évidence les lacunes dans les règles décisionnelles, ainsi que de résumer et d'annoter une logique complexe, aidant ainsi les équipes à préserver le contrôle, la transparence et l'efficacité opérationnelle.

Q : Quels sont les risques liés à l'adoption de l'IA sans mesures de protection adéquates ?

R : Sans infrastructure adéquate, les établissements financiers s'exposent à des risques de violation de la confidentialité des données, de non-conformité réglementaire et de décisions non reproductibles. Des mesures de protection telles que la gestion des versions des modèles, des procédures de validation rigoureuses et une gestion sécurisée des données sont indispensables pour une adoption sûre de l'IA.

Q : Comment les modèles d'IA peuvent-ils être utilisés en toute sécurité dans les systèmes de crédit et de gestion des risques ?

R : Les modèles d’IA permettent de classer les transactions, d’analyser des données textuelles ou de générer des recommandations décisionnelles. Associée à des modèles explicables ou à des modèles post-décisionnels, l’IA facilite la prise de décisions de crédit conformes, la détection des fraudes et l’engagement client, tout en garantissant la transparence et la traçabilité. Découvrez l’IA en action sur la plateforme décisionnelle de Taktile.