Données 4 min de lecture

Exploiter les données de l'open banking : stratégies d'évaluation des risques basées sur les flux de trésorerie

Grâce à l'open banking, les prêteurs disposent d'un accès sans précédent aux données des emprunteurs, ce qui leur permet de prendre des décisions de souscription avec une précision inégalée. Cela a conduit les prêteurs à augmenter considérablement leurs taux d'acceptation, à améliorer leurs tarifs et à élargir leur offre à des clients généralement exclus par les prêteurs traditionnels.

Cependant, l'accès aux données de l'open banking n'est qu'une première étape. Le véritable défi pour les prêteurs consiste à déterminer comment exploiter efficacement ces données afin d'évaluer la capacité financière de leurs clients et les risques liés au remboursement.

Pour aborder ce sujet complexe, Maik Taro Wehmeyer, PDG et cofondateur de Taktile, s'est entretenu avec Finovate et deux experts du secteur, Abhinav Swara (vice-président et responsable du risque de crédit chez Bluevine) et Jonathan Gurwitz (responsable du crédit chez Plaid), afin d'analyser en détail l'approche de souscription fondée sur les flux de trésorerie.

Nous avons résumé les points clés issus de la discussion du webinaire, notamment :

Évolution au fil du temps de la souscription fondée sur les flux de trésorerie

Le potentiel des données relatives aux flux de trésorerie pour révolutionner la souscription des contrats destinés aux particuliers et aux entreprises

Comment les prêteurs abordent-ils aujourd'hui l'évaluation des dossiers de crédit basée sur les flux de trésorerie ?

Les défis liés à l'adoption d'une approche de souscription fondée sur les flux de trésorerie

Si vous souhaitez suivre l'intégralité de la discussion sur ces sujets, nous vous invitons à visionner le webinaire.

Points clés à retenir

- L'évaluation du crédit basée sur les flux de trésorerie révolutionne l'analyse du risque de crédit : en exploitant les données issues de l'open banking, les prêteurs peuvent évaluer les revenus et les dépenses en temps réel, ce qui leur permet d'affiner l'analyse de la capacité de remboursement au-delà des informations fournies par les scores des agences d'évaluation du crédit.

- L'open banking favorise l'inclusion financière : grâce à une meilleure compréhension des flux de trésorerie, les prêteurs peuvent accorder des crédits à des consommateurs qui n'ont pas d'antécédents de crédit et proposer des lignes de crédit flexibles aux petites entreprises, traditionnellement mal desservies par les modèles de souscription classiques.

- Pour une mise en œuvre efficace, il est indispensable de maîtriser les données : les prêteurs les plus performants intègrent les API de l'open banking, nettoient et classent les transactions selon des critères exploitables, et intègrent directement l'analyse des flux de trésorerie dans leurs moteurs de décision automatisés.

- Des difficultés persistent en matière d'accès aux données et d'interprétation de celles-ci : la fragmentation de la réglementation, une couverture géographique incomplète et la difficulté à dégager des signaux prédictifs à partir des données bancaires brutes restent des obstacles majeurs à la généralisation de l'évaluation du flux de trésorerie.

- L'infrastructure d'évaluation des risques est le levier de croissance : les plateformes décisionnelles telles que Taktile aident les prêteurs à mettre en œuvre l'évaluation des flux de trésorerie grâce à la connectivité API, aux capacités d'expérimentation et à l'automatisation des décisions, permettant ainsi des processus de prêt plus rapides et plus précis.

Évolution de la souscription fondée sur les flux de trésorerie au fil du temps

Jonathan a expliqué que les données relatives aux flux de trésorerie ont toujours constitué un élément essentiel de l'évaluation du risque de crédit. Les prêteurs abordent souvent l'évaluation du risque sous deux angles : la volonté de payer d'un emprunteur et sa capacité à payer. Les données relatives aux flux de trésorerie s'avèrent particulièrement utiles pour évaluer ce dernier aspect.

Historiquement, la collecte des données relatives aux flux de trésorerie des emprunteurs était une tâche extrêmement fastidieuse. Elle demandait beaucoup de temps, coûtait cher et présentait un risque élevé de fraude et d’erreurs manuelles. C’est pourquoi elle était souvent reléguée au second plan dans le domaine de l’évaluation du risque de crédit, au profit des données traditionnelles fournies par les agences d’évaluation du crédit.

Au cours de la dernière décennie, cependant, l'utilisation des données relatives aux flux de trésorerie a considérablement évolué avec l'essor des fournisseurs de données bancaires ouverts tels que Plaid. Aujourd'hui, l'expérience globale et l'échange de données relatives aux flux de trésorerie entre le prêteur et le demandeur se font sans aucune friction.

Du côté des prêteurs, ceux-ci disposent désormais de données numérisées sur les flux de trésorerie, qu’ils peuvent exploiter pour obtenir des informations détaillées et définir des critères précis concernant la capacité de remboursement d’un emprunteur. Ils peuvent ainsi procéder à des évaluations de risque plus approfondies et mettre en place des processus décisionnels automatisés hautement efficaces.

De plus, pour les candidats, le processus de partage et d'autorisation des informations est désormais très simple ; ils peuvent désormais associer les données de leur compte en moins de 10 secondes, ce qui a permis d'améliorer considérablement l'expérience client.

Exploiter le potentiel : comment les données relatives aux flux de trésorerie révolutionnent l'évaluation du risque chez les particuliers et les entreprises

Souscription de crédits à la consommation : un domaine simple mais prometteur pour l'innovation

Jonathan a indiqué que, même si le secteur des prêts personnels en ligne peut paraître simple à première vue, l'open banking a permis des innovations majeures.

Non seulement l'accès fluide aux données relatives aux flux de trésorerie permet aux prêteurs de proposer des offres instantanément, mais cela les aide également à augmenter considérablement leurs taux d'acceptation, ainsi que le caractère inclusif et la compétitivité de leurs produits.

Maik a expliqué que les données issues des agences de notation traditionnelles présentaient des faiblesses, notamment lorsqu'il s'agissait d'évaluer le risque lié aux segments de clientèle issus des minorités. Si vous étiez, par exemple, un immigrant venant d'arriver dans un nouveau pays – sans antécédents de crédit –, les prêteurs traditionnels ne prendraient même pas en considération votre demande de prêt.

« Pour un prêteur, la santé financière de ses clients devrait être au cœur de ses préoccupations, et les données relatives aux flux de trésorerie permettent de la refléter à merveille. »

Aujourd'hui, les prêteurs font preuve d'une expertise croissante dans l'utilisation des données relatives aux flux de trésorerie au sein de leur processus global de prise de décision ; ils s'en servent pour compléter les scores traditionnels afin de prédire la probabilité de défaut (PD).

Souscription d'assurances pour les entreprises : un segment en pleine expansion grâce aux données alternatives

Abhinav a expliqué qu'il y a dix ans, les souscripteurs d'assurance d'entreprise s'appuyaient largement sur des sources de données traditionnelles : la quasi-totalité des modèles d'évaluation du risque de crédit reposaient alors sur les données des agences d'évaluation du crédit et des états financiers. Cependant, la situation a considérablement évolué.

Au lieu de passer au crible les états financiers pour évaluer la solvabilité, les prêteurs peuvent accéder instantanément aux données numérisées relatives aux flux de trésorerie des entreprises grâce aux prestataires de services bancaires ouverts. Abhinav a souligné à quel point cela avait révolutionné les procédures de demande fastidieuses et accéléré considérablement les décisions de souscription.

Maik a expliqué à quel point les données relatives à la trésorerie des entreprises se sont également révélées précieuses pour fournir aux prêteurs des informations précises et en temps réel que les états financiers ne peuvent pas offrir, ce qui leur permet d'accorder des lignes de crédit plus importantes et plus souples à un plus grand nombre d'emprunteurs.

Les modèles de gestion des risques de Bluevine, basés sur les données relatives aux flux de trésorerie, lui permettent d'accorder des prêts à des entreprises auxquelles les banques traditionnelles ne s'intéresseraient pas. Au cours des dernières années, environ 40 % de ses prêts ont été accordés à des entreprises appartenant à des minorités, ce qui n'aurait pas été possible en s'appuyant uniquement sur des sources de données traditionnelles pour l'évaluation des risques.

Abhinav estime qu'il existe encore d'énormes possibilités d'innovation dans le domaine des prêts aux entreprises et que le secteur n'en est qu'à ses débuts en ce qui concerne l'exploitation du véritable potentiel des données relatives aux flux de trésorerie.

Comment les prêteurs abordent-ils aujourd'hui l'évaluation des dossiers de crédit basée sur les flux de trésorerie ?

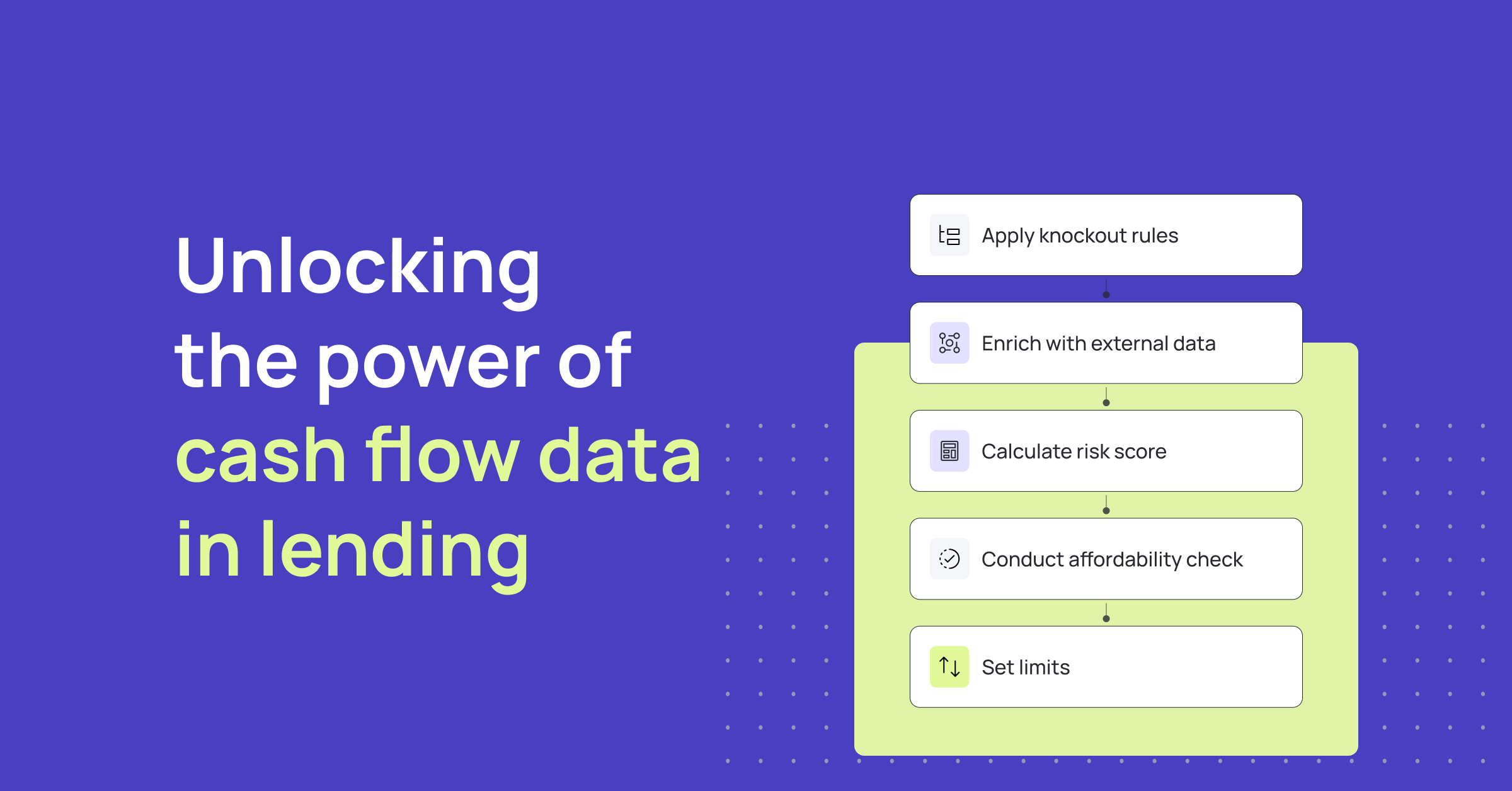

Abhinav a expliqué que, lors de l'élaboration de modèles de souscription basés sur les flux de trésorerie, il fallait se concentrer sur trois axes principaux :

1. Intégration et exploitation des données relatives aux flux de trésorerie

La manière dont vous intégrez et exploitez les données dépend souvent de votre stratégie d'acquisition. Chez Bluevine, par exemple, l'entreprise propose d'abord à ses clients de se connecter à Plaid afin de leur offrir une expérience de partage de données fluide. Chez Taktile, Maik a pu constater de nombreux exemples réussis de prêteurs ayant augmenté leurs taux d'acceptation en concevant leur processus de demande de cette manière.

Toutefois, chez Bluevine, les clients ont également la possibilité de fournir des relevés manuels s'ils le souhaitent.

« Chaque entreprise a tendance à adopter une approche légèrement différente en matière d'intégration et d'exploitation des données. Mais dans l'idéal, il faudrait intégrer autant de données que possible via un prestataire d'open banking offrant une expérience fluide. »

2. Traitement et interprétation des données relatives aux flux de trésorerie dans vos modèles de souscription

Les prêteurs doivent être en mesure d'analyser avec précision les revenus et les principales dépenses à partir des données de trésorerie afin d'obtenir une vision détaillée de leurs clients.

Cependant, le nettoyage et la classification des données relatives aux flux de trésorerie peuvent s'avérer complexes. Bluevine a investi massivement dans le développement d'outils intelligents permettant le marquage et la classification des transactions, ainsi que l'extraction d'informations utiles à partir des données relatives aux flux de trésorerie, afin de les intégrer à ses modèles d'évaluation de crédit.

Jonathan a souligné que Plaid avait également consacré beaucoup de temps à itérer, évaluer et mettre à jour ses modèles afin de prendre en compte les catégories spécifiques aux prêteurs et aux crédits.

Abhinav a expliqué qu'en matière de revenus, par exemple, il est essentiel de mettre en place des procédures permettant de distinguer les sources de revenus réelles des paiements provenant d'autres prêteurs ou de manœuvres frauduleuses.

Une fois ces données classées par catégorie, les prêteurs peuvent alors les utiliser pour créer des attributs personnalisés qui correspondent le mieux à leur activité et aux opérations de souscription qu'ils souhaitent mener.

Jonathan a expliqué que Plaid met à disposition une bibliothèque d’attributs dans laquelle l’entreprise partage sa logique avec les prêteurs, afin d’accélérer la transformation des données en informations exploitables. De plus, Plaid a désormais développé des analyses prêtes à l’emploi qui fournissent aux prêteurs des attributs prédictifs permettant à leurs clients d’accéder plus rapidement au marché.

3. Optimiser en permanence votre approche

Au fil du temps, vous devez sans cesse améliorer et contrôler votre interprétation des données relatives aux flux de trésorerie. Maik a souligné que Taktile permettait aux prêteurs de créer facilement des « cascades de données » afin d’optimiser les coûts liés aux données externes.

Les sources de données externes, qu'il s'agisse de données provenant d'agences de notation ou de données sur les flux de trésorerie, fournissent différents indicateurs permettant de prédire la probabilité de défaut (PD). Dans le cadre de la « cascade de données », il s'agit de déterminer à quel type de demandeur attribuer quel type d'indicateur.

Sur Taktile, Maik a expliqué que les prêteurs aux entreprises ont tendance à s'appuyer à la fois sur les cotes de crédit, les données relatives aux flux de trésorerie et les données comptables. Cependant, ils ne consultent pas nécessairement toutes ces sources d'informations pour chaque demandeur.

Si un client présente un score de crédit élevé, de nombreux prêteurs considèrent souvent cela comme un indicateur suffisamment fiable de la probabilité de défaut (PD). Cependant, pour les clients que vous rejetteriez généralement sur la seule base de leur score de crédit, il peut être judicieux de les trier et de les évaluer par d’autres moyens, en utilisant notamment les données relatives aux flux de trésorerie afin de prédire leur PD.

Les défis liés à l'adoption d'une approche de souscription fondée sur les flux de trésorerie

1. Disponibilité des données

L'accès aux données relatives aux flux de trésorerie n'est pas toujours aisé, ce qui entraîne des difficultés dans le processus de liaison des comptes. Cela s'explique par le fait que la disponibilité de ces données varie généralement en fonction de votre situation géographique.

En Europe, par exemple, les prêteurs bénéficient de la directive PSD2, qui oblige légalement les banques à partager des données avec des tiers si le client en donne l'autorisation. Aux États-Unis, en revanche, la réglementation relative au partage des données bancaires vient tout juste d'entrer en vigueur cette année.

Il est donc utile de trouver des prestataires d’open banking qui offrent la couverture et la précision dont vous avez besoin dans votre zone géographique. Jonathan a indiqué que c’est là que Plaid s’avère particulièrement utile : l’entreprise a déjà établi des liens de partage de données avec plus de 12 000 établissements pour des cas d’utilisation liés au crédit et aux prêts.

2. Facilité d'utilisation des données

Jonathan a souligné à quel point il est important que votre infrastructure de souscription puisse s'interfacer de manière transparente avec des fournisseurs de données externes.

« Plaid s'intègre directement à Taktile via une seule connexion API, ce qui permet aux prêteurs d'accéder facilement aux données relatives aux flux de trésorerie et de les intégrer à leurs modèles décisionnels et à leurs stratégies. »

Outre les infrastructures, Maik a expliqué que l’extraction d’informations pertinentes à partir des données de trésorerie constituait un autre défi courant pour les prêteurs. L’approche moderne fondée sur la trésorerie étant relativement récente, peu de prêteurs l’ont mise en œuvre depuis suffisamment longtemps pour avoir acquis les meilleures méthodes d’exploitation de ces données.

Il peut s’avérer délicat d’identifier les signaux adaptés à votre cas d’utilisation, à vos produits, à votre segment de marché et à votre appétit pour le risque. Cependant, Maik a indiqué que, sur Taktile, les prêteurs ont réussi à surmonter ce défi en lançant des expériences, en effectuant des tests approfondis et en itérant rapidement. C’est là qu’il est essentiel de disposer d’une infrastructure de souscription dotée de capacités d’expérimentation, permettant d’avoir des cycles d’interaction rapides et de mener des simulations de back-testing sophistiquées.

Certains prêteurs qui utilisent Taktile mènent des tests auprès de 15 à 20 % de leurs clients afin d’évaluer les résultats et d’en tirer des enseignements avant d’étendre ces changements à l’ensemble de leur segment. Ils observent ensuite attentivement la valeur ajoutée apportée par les différentes sources de données.

3. Connectivité des données

Il est essentiel de relever les défis actuels en matière de connectivité pour conserver une vision en temps réel de la situation des clients. Certaines banques imposent une mise à jour des données relatives aux comptes clients tous les trois mois, ce qui place les établissements de crédit face à un dilemme.

Sans disposer des informations les plus récentes sur la situation financière d'un client, des décisions prudentes pourraient, par inadvertance, entraîner des conséquences négatives. Abhinav a souligné qu'il était impératif de remédier à ce problème, notamment lorsqu'il s'agit d'envisager d'accorder aux clients des augmentations futures de leur ligne de crédit.

Jonathan insiste sur la valeur des données tout au long du cycle de vie du client, soulignant l'importance de la pérennité des connexions avec les fournisseurs de données. Si les API sophistiquées renforcent cette stabilité, il reste encore du chemin à parcourir pour surmonter ces obstacles.

Pour en savoir plus sur les perspectives d'innovation offertes par cette approche de souscription et écouter les intervenants répondre aux questions pertinentes du public, nous vous invitons à visionner l'intégralité du webinaire.

Foire aux questions (FAQ)

Q : Qu'est-ce que l'évaluation de crédit basée sur les flux de trésorerie dans le domaine du crédit ?

R : L'évaluation de crédit basée sur les flux de trésorerie est une approche moderne dans laquelle les prêteurs utilisent des données en temps réel sur les revenus et les dépenses, issues d'API d'open banking, pour évaluer la capacité financière de l'emprunteur et le risque de non-remboursement. Cette méthode va au-delà des scores traditionnels des agences d'évaluation du crédit, permettant ainsi de prendre des décisions de crédit plus précises et plus inclusives.

Q : En quoi l'« open banking » améliore-t-il les décisions en matière d'octroi de prêts ?

R : L'« open banking » permet aux prêteurs d'accéder en toute sécurité à des données vérifiées relatives aux comptes bancaires et aux transactions. En exploitant ces données, les prêteurs peuvent accorder des crédits à des consommateurs qui n'avaient auparavant pas d'antécédents de crédit, développer l'octroi de prêts aux petites entreprises et proposer des lignes de crédit plus souples.

Q : Quels sont les principaux défis liés à la mise en place d'une souscription fondée sur les flux de trésorerie ?

R : Parmi les principaux défis figurent le manque d'uniformité dans la disponibilité des données d'une région à l'autre, la complexité du nettoyage et de la classification des transactions bancaires brutes, ainsi que la nécessité d'assurer une connectivité continue pour obtenir des informations en temps réel. Les plateformes décisionnelles modernes telles que Taktile permettent de surmonter ces obstacles et d'accélérer la mise en œuvre.

Q : Comment les prêteurs peuvent-ils optimiser les données relatives aux flux de trésorerie pour l'évaluation des risques ?

R : Les prêteurs optimisent leurs données de trésorerie en classant les transactions par catégorie, en créant des attributs prédictifs personnalisés et en testant en permanence leurs modèles décisionnels. Cela permet de prendre des décisions de crédit plus rapides et automatisées, tout en améliorant les taux d'approbation et en réduisant le risque de défaut de paiement.

Q : Pourquoi les entreprises devraient-elles envisager dès maintenant un montage financier basé sur les flux de trésorerie ?

R : L'évaluation de crédit basée sur les flux de trésorerie révolutionne le crédit aux petites entreprises et aux particuliers, en offrant des validations plus rapides, des taux d'acceptation plus élevés et un accès au crédit plus inclusif. Grâce à une infrastructure adaptée, les prêteurs peuvent exploiter des informations financières en temps réel pour stimuler leur croissance et se démarquer de la concurrence. Demandez une démonstration pour découvrir comment la plateforme décisionnelle basée sur l’IA de Taktile permet aux prêteurs de mettre en œuvre une souscription basée sur les flux de trésorerie.