Crédit, Analyses 3 min de lecture

Le rapport « State of Lending » de Taktile révèle comment les prêteurs prévoient de développer leur activité de manière plus rentable

Le contexte actuel de taux d'intérêt élevés a entraîné une mutation du secteur du crédit, plongeant de nombreuses fintechs en terrain inconnu. En conséquence, ces dernières ont dû revoir leur approche du crédit tout en rééquilibrant leurs priorités stratégiques afin de se développer de manière plus rentable.

Nous avons publié aujourd'hui notre premier rapport sur la situation du crédit, qui met en lumière la manière dont les prêteurs s'adaptent à ce nouveau contexte économique.

En nous appuyant sur une enquête mondiale menée auprès d'équipes chargées de la gestion des risques et d'experts en crédit, nous examinons comment les récentes évolutions macroéconomiques se répercutent sur les activités de crédit et mettons en lumière la manière dont les prêteurs adaptent leurs stratégies commerciales afin de concilier croissance et rentabilité.

Points clés à retenir

- Les mesures de lutte contre l'inflation ont conduit les établissements de crédit à privilégier la rentabilité cette année, la hausse des taux d'intérêt ayant eu un impact significatif sur leur rendement sur capitaux propres.

- Les établissements de crédit dotés de solutions agiles en matière de décision de crédit sont mieux à même d'atteindre leurs objectifs de performance. Cependant, l'établissement de crédit moyen ne dispose pas de cette agilité en raison d'infrastructures de décision de crédit rigides qui nécessitent un important soutien technique.

- Pour gagner en agilité, les établissements de crédit cherchent à améliorer leurs infrastructures de prise de décision en matière de crédit afin de permettre à leurs équipes de crédit d'optimiser rapidement leurs politiques de crédit en s'appuyant sur les données.

- Compte tenu de la forte demande des emprunteurs pour les produits de crédit et de la disponibilité accrue d'outils avancés d'aide à la décision en matière de crédit, l'avenir du crédit s'annonce prometteur.

Les mesures de lutte contre l'inflation entraînent une concentration totale sur la rentabilité, mais la croissance reste un enjeu important

Les hausses des taux d'intérêt mises en place par les banques centrales pour freiner l'inflation ont rapidement eu un impact sur la rentabilité des activités de crédit. Les résultats de l'enquête révèlent que plus des deux tiers des prêteurs ont été affectés négativement par la hausse du coût du capital, ce qui a entraîné une compression de leur rendement sur le capital.

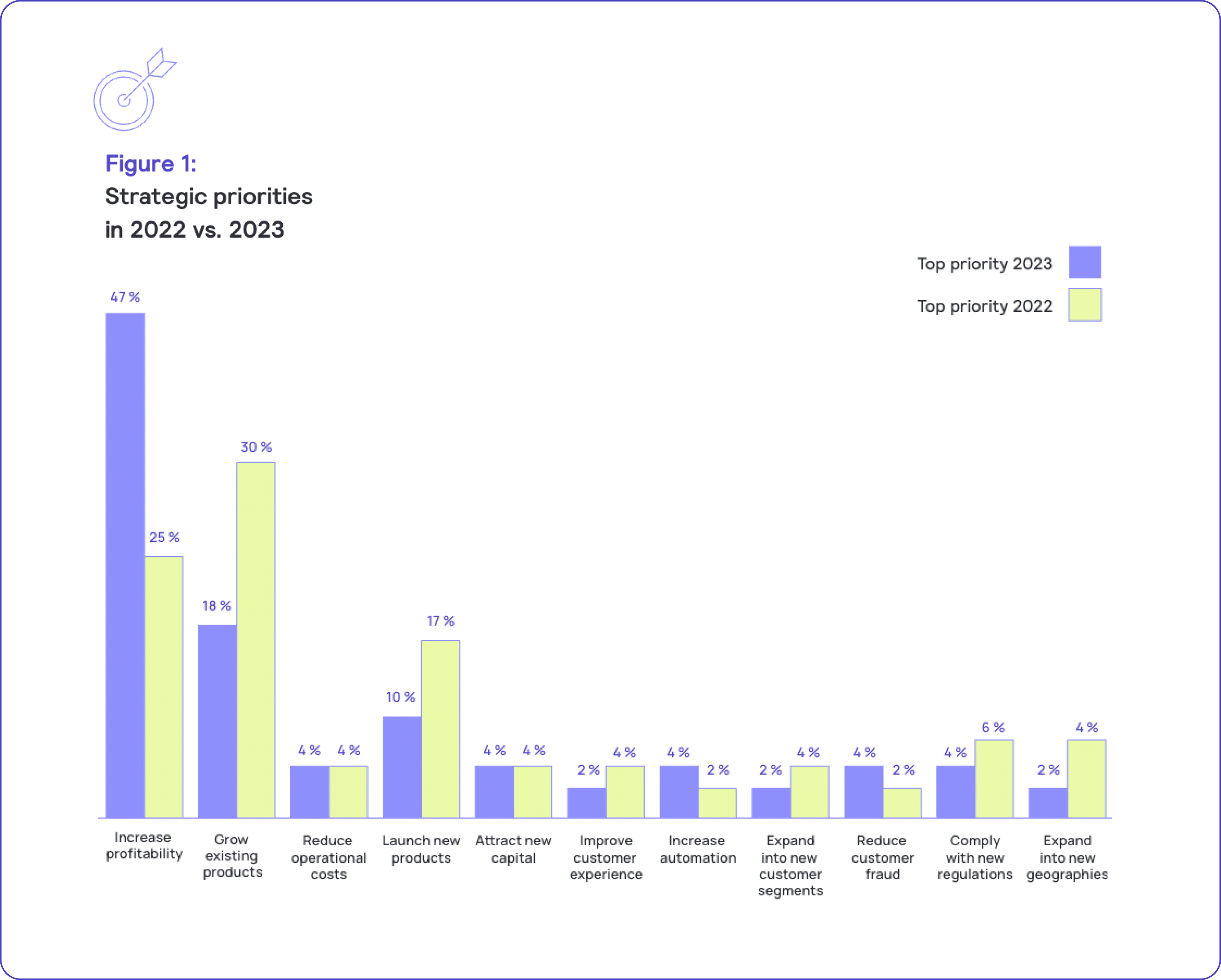

En conséquence, l'amélioration de la rentabilité est devenue une priorité absolue pour les prêteurs, près de la moitié des personnes interrogées dans le cadre de l'enquête ayant indiqué qu'il s'agissait là de leur principale priorité stratégique pour cette année.

Néanmoins, de nombreux prêteurs prévoient toujours de poursuivre leur expansion, notamment sur les marchés émergents comme l'Afrique, où les produits financiers recèlent encore un énorme potentiel de croissance.

Mais comment les prêteurs comptent-ils se développer tout en améliorant la rentabilité de leurs activités ?

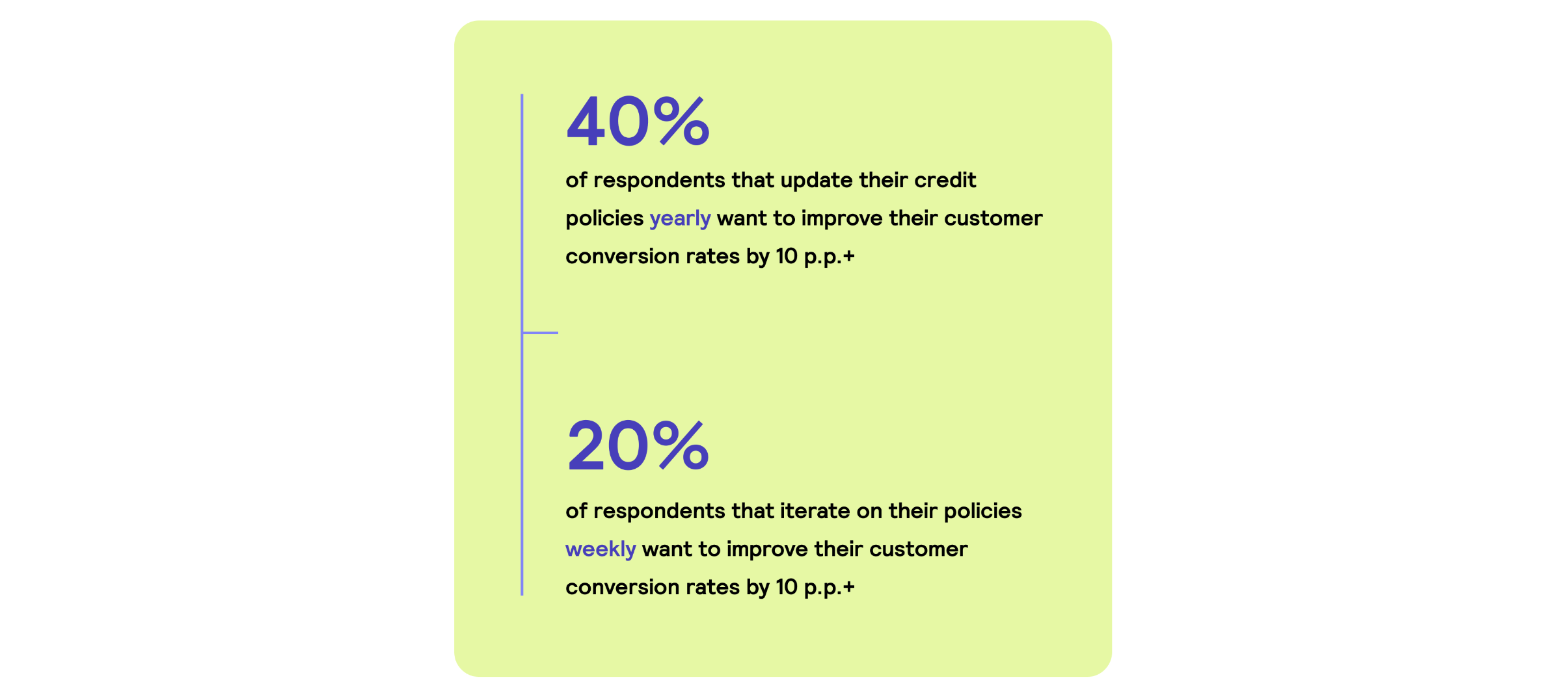

Les résultats de l'enquête montrent que les prêteurs sont très déterminés à optimiser plusieurs indicateurs clés de performance. Près de la moitié des personnes interrogées prévoient d'augmenter leur taux de conversion client de plus de 5 points de pourcentage (p.p.), et plus d'un tiers souhaitent réduire leur taux de défaut de paiement de plus de 5 p.p.

Téléchargez le rapport complet pour découvrir les principaux leviers sur lesquels les prêteurs s'appuient pour générer une croissance rentable.

Ce sont les prêteurs les plus agiles qui sont les plus près d'atteindre leurs objectifs de performance

Alors que de nombreux répondants ont du mal à adapter leurs modèles économiques, les prêteurs les plus performants dévoilent des bonnes pratiques impressionnantes.

D'après les résultats de l'enquête, les prêteurs qui adoptent l'approche la plus agile en matière de décisions de crédit sont ceux qui se rapprochent le plus de leurs objectifs de performance. Ils optimisent en permanence leurs politiques de crédit et le font avec rapidité.

La plupart des prêteurs sont freinés par des infrastructures de prise de décision en matière de crédit trop rigides

Bien qu'un petit nombre de prêteurs aient trouvé la clé du succès et s'empressent d'adapter leurs politiques de crédit pour atteindre leurs objectifs de performance, la plupart d'entre eux ne disposent pas d'une telle agilité.

La majorité des personnes interrogées dans le cadre de cette enquête indiquent qu'elles sont confrontées à des difficultés importantes liées à leurs infrastructures de prise de décision en matière de crédit, ce qui empêche leurs équipes chargées du crédit d'optimiser leurs politiques de manière agile.

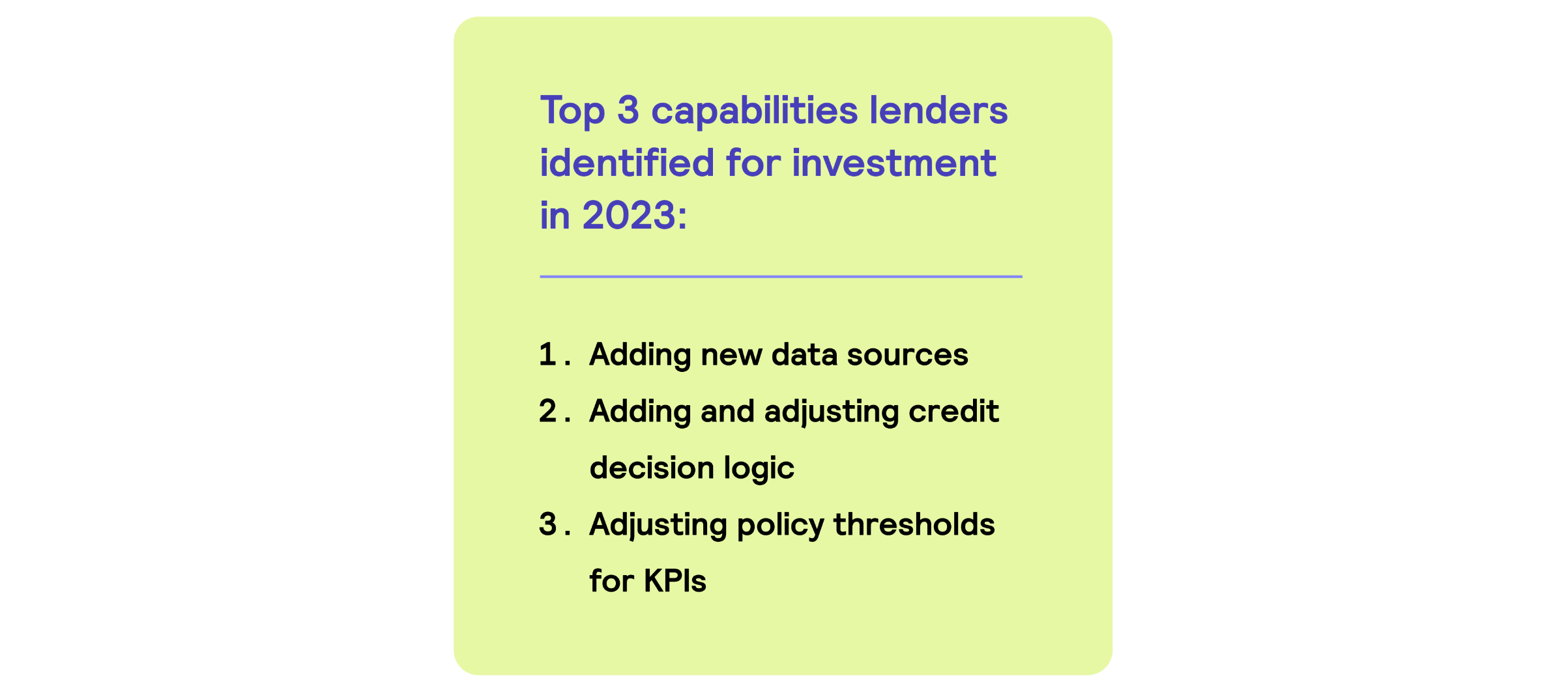

Les personnes interrogées indiquent qu’il est particulièrement difficile d’intégrer de nouvelles sources de données, de créer et de déployer des modèles prédictifs, et d’atteindre le bon niveau d’automatisation.

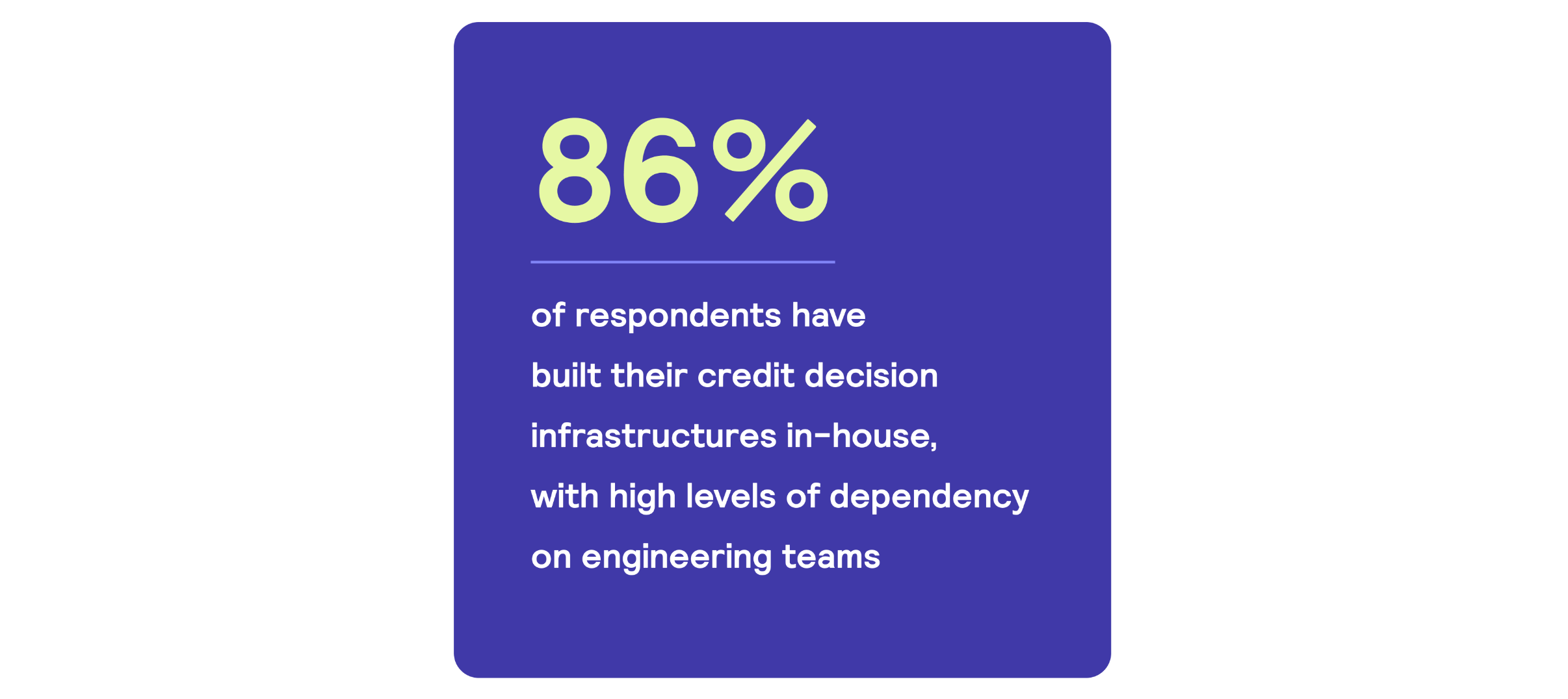

Pour mener à bien ces activités, un prêteur a actuellement besoin, en moyenne, de nombreuses ressources techniques en ingénierie, ce qui ralentit la mise en œuvre des changements dans les politiques de crédit. À l’heure actuelle, 75 % des prêteurs ne peuvent pas intégrer de nouvelles sources de données dans leurs décisions de crédit sans l’aide d’ingénieurs.

Les prêteurs sont incités à investir dans leurs capacités en matière d'infrastructure de décision de crédit afin de donner plus de moyens à leurs équipes chargées du crédit

Face à ces défis, de nombreux prêteurs reconnaissent la nécessité d'accélérer et de multiplier les itérations de leurs politiques – et espèrent y parvenir en permettant à leurs équipes de crédit de fonctionner en autonomie, afin de réduire leur dépendance vis-à-vis des équipes techniques.

Téléchargez le rapport complet pour découvrir comment les établissements de crédit comptent donner les moyens à leurs équipes chargées du crédit de s'engager sur la voie de la rentabilité.

Les perspectives du secteur du crédit restent prometteuses, malgré un contexte économique difficile

Malgré la volatilité économique, 84 % des prêteurs se montrent optimistes quant à l'avenir du secteur du crédit. La demande des clients pour les produits de crédit reste par ailleurs élevée, 42 % des personnes interrogées indiquant que le contexte actuel des taux d'intérêt a eu un impact positif sur la demande des emprunteurs.

Le secteur du crédit est sans aucun doute entré dans une nouvelle ère ; toutefois, grâce à l'essor des outils avancés d'évaluation de la solvabilité et à la forte demande de nouveaux produits de crédit, les prêteurs disposent d'une opportunité sans précédent de s'adapter et de prospérer dans ce nouveau contexte.

Foire aux questions (FAQ)

Q : Pourquoi la rentabilité est-elle la priorité absolue des prêteurs ?

R : La hausse des taux d'intérêt a entraîné une augmentation du coût du capital, ce qui a réduit les marges. En conséquence, les prêteurs s'attachent à améliorer la rentabilité de leurs activités de crédit tout en continuant à viser la croissance sur les marchés émergents.

Q : Comment les principaux prêteurs s'adaptent-ils à la hausse des taux d'intérêt ?

R : Les principaux prêteurs investissent dans des infrastructures de prise de décision en matière de crédit agiles afin de mettre à jour rapidement leurs politiques de crédit, d’intégrer de nouvelles sources de données et d’améliorer leurs taux de conversion, sans avoir recours à un soutien technique important.

Q : Quels sont les défis auxquels sont confrontés les prêteurs lorsqu'ils prennent des décisions en matière de crédit aujourd'hui ?

R : La plupart des prêteurs s'appuient sur des moteurs de décision internes rigides qui compliquent l'expérimentation de nouvelles données, le déploiement de modèles prédictifs ou l'automatisation des décisions de crédit. Cela ralentit l'itération des politiques et freine une croissance rentable.

Q : Pourquoi la souplesse est-elle si importante dans l'optimisation de la politique de crédit ?

R : Les résultats de l'enquête montrent que les prêteurs qui adaptent plus rapidement leurs politiques de crédit obtiennent de meilleurs résultats : ils réduisent les défauts de paiement, augmentent le nombre d'approbations et s'adaptent plus efficacement aux évolutions du marché.

Q : Comment Taktile peut-il aider les prêteurs à accroître leur rentabilité ?

R : La plateforme décisionnelle intuitive et « low-code » de Taktile permet aux équipes chargées du crédit de tester, d’optimiser et de déployer des stratégies de prêt sans rencontrer de goulots d’étranglement techniques. Demandez une démonstration de la plateforme décisionnelle IA de Taktile ou téléchargez le rapport complet pour découvrir comment les principaux prêteurs génèrent une croissance rentable.