Données, fraude, crédit 8 min de lecture

De meilleures données, de meilleures décisions : l'évaluation des risques à l'ère de la finance ouverte

L'évaluation des risques a toujours été au cœur de la prise de décision financière. Cependant, la qualité de ces évaluations dépend entièrement de celle des données sur lesquelles elles s'appuient.

Cet article examine comment la finance ouverte révolutionne les pratiques d'évaluation des risques, en s'appuyant sur la vaste expérience de Taktile acquise auprès d'entreprises de fintech de pointe et de banques du monde entier.

Il examine les nouveaux flux de données dont disposent aujourd'hui les équipes, la manière dont ceux-ci améliorent la prise de décision, et explore des exemples d'application des données financières ouvertes à des cas d'utilisation tels que l'intégration des nouveaux clients, l'évaluation de la solvabilité et la surveillance des transactions.

Points clés à retenir

- L'« open finance » permet d'obtenir des informations plus complètes sur les clients, en donnant aux établissements financiers accès à des données en temps réel sur les comptes, les transactions et les établissements, ce qui leur permet d'évaluer les risques avec plus de précision.

- Il est désormais possible de mettre en place une évaluation plus intelligente des demandes de crédit : les prêteurs peuvent désormais évaluer des demandeurs atypiques, personnaliser les conditions de prêt et prendre des décisions instantanées fondées sur les données.

- L'intégration des clients est plus rapide et plus sûre, car les données vérifiées issues de l'« open finance » simplifient les contrôles KYC/AML, permettent un profilage dynamique et favorisent des parcours personnalisés dès le premier jour.

- La surveillance des transactions offre une vision globale, permettant aux équipes de détecter les anomalies au sein des différentes institutions, de renforcer la conformité en matière de lutte contre le blanchiment d'argent et de réagir aux fraudes en temps réel.

- Les plateformes décisionnelles de nouvelle génération, telles que Taktile, amplifient ces avantages en permettant aux équipes chargées de la gestion des risques d'intégrer des données financières ouvertes, de tester des politiques et de s'adapter rapidement à l'évolution des risques.

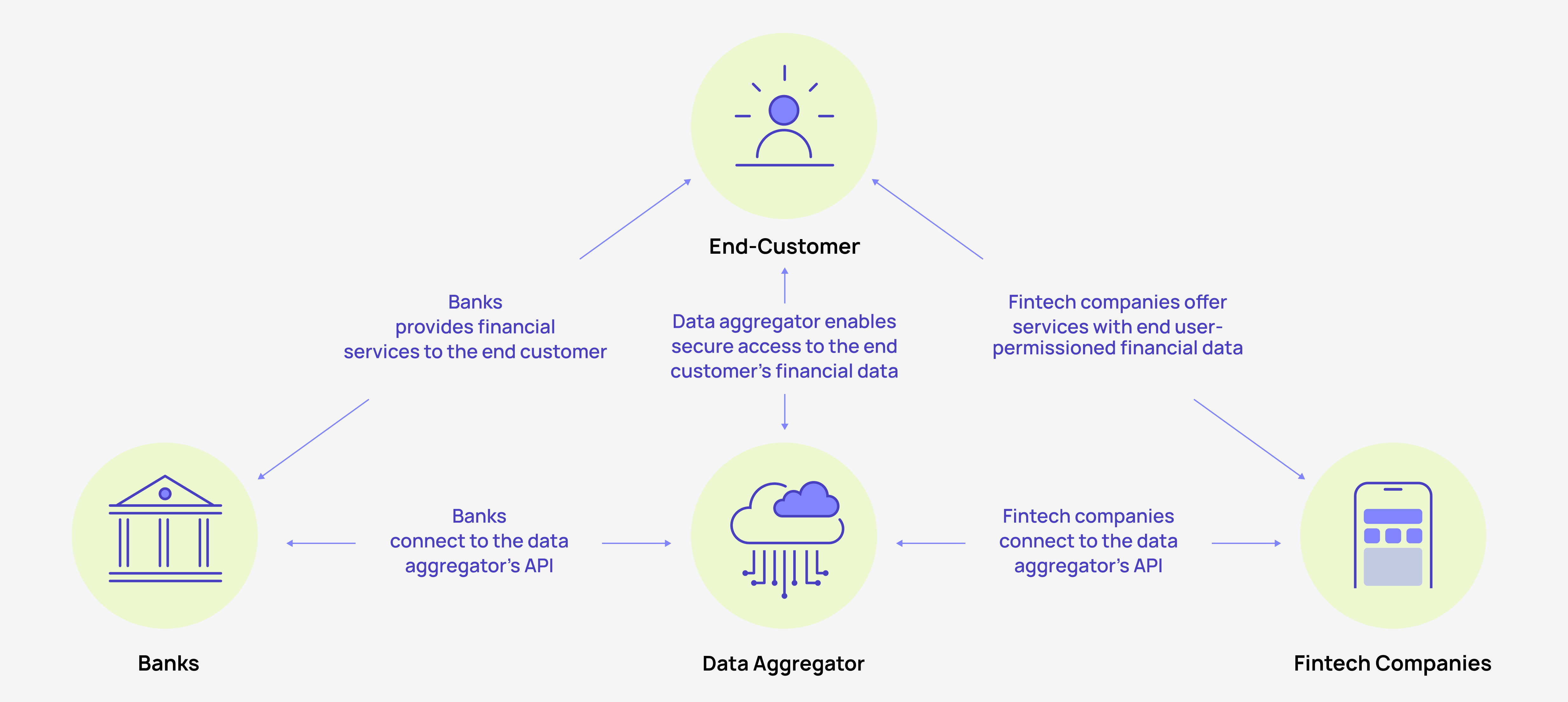

Comment l'« open finance » favorise une prise de décision globale

Grâce à des connexions sécurisées via des API « open finance », les équipes chargées des produits et de la gestion des risques peuvent accéder à une mine d’informations sur la situation financière des clients ayant donné leur consentement, bien au-delà de ce qui est disponible dans leurs propres systèmes. Ces données alimentent des modèles décisionnels sophistiqués, leur permettant ainsi d’avoir une vision plus complète de la situation financière des clients.

Voici comment ce processus fonctionne :

Les avantages de l'utilisation des données financières ouvertes pour l'évaluation des risques

La mise en œuvre des données financières ouvertes peut déclencher un cercle vertueux d'améliorations tant pour les entreprises de fintech que pour les banques.

Imaginons une banque fictive de taille moyenne, baptisée FMB, qui s'est récemment tournée vers les données financières ouvertes. Voici quelques-uns des avantages que cette transition a permis à la FMB de tirer :

Une meilleure compréhension des clients et une évaluation plus précise des risques

La FMB a commencé par intégrer les données issues de l'open banking dans son processus d'évaluation des risques. Cela lui a permis d'obtenir une vision plus complète de la situation financière de ses clients.

Par exemple, lors de l'évaluation d'une demande de prêt émanant de Sarah, graphiste indépendante, la FMB pourrait analyser bien plus que sa simple cote de crédit. Elle pourrait également prendre en compte ses revenus réguliers provenant de plusieurs clients, la manière dont elle gère de manière responsable les dépenses liées à son activité, ainsi que ses habitudes d'épargne régulières.

Des offres de produits sur mesure

Cette compréhension nuancée de la situation financière de Sarah a permis à FMB de lui proposer un prêt compétitif destiné aux petites entreprises, qu'elle aurait pu refuser si elle s'était fondée uniquement sur les données de crédit traditionnelles.

La mise en œuvre de cette évaluation des risques améliorée à l'ensemble de son portefeuille a permis d'augmenter le taux d'acceptation des demandes tout en réduisant considérablement le nombre de défauts de paiement.

Le succès remporté dans l'évaluation des risques a eu un effet d'entraînement. Grâce à des profils de risque plus précis, FMB a optimisé l'allocation de son capital, en orientant ses ressources vers des opportunités prometteuses sur les marchés du travail indépendant et de l'économie des petits boulots. Elle a également développé une gamme de produits financiers adaptés à ce segment mal desservi, notamment des lignes de crédit flexibles et des comptes d'épargne spécialisés.

Des relations clients plus solides

FMB a exploité la mine de données issues de la « finance ouverte » désormais disponible pour créer des expériences client hyper-personnalisées. Pour Sarah, cela s’est traduit par la réception de notifications proactives concernant des opportunités d’économies d’impôts en fonction de ses dépenses professionnelles, ainsi que par des conseils sur mesure pour lisser ses revenus irréguliers.

Ce niveau de personnalisation a permis d'instaurer un climat de confiance et de renforcer les relations avec les clients, ce qui a considérablement accru la valeur vie client de FMB.

Avantage concurrentiel renforcé

Grâce à la combinaison de ces avantages, la banque s'est retrouvée à l'avant-garde de l'innovation financière sur son marché. Lorsque la conjoncture économique a changé et que de nombreux prêteurs traditionnels se sont retirés du marché du crédit aux petites entreprises, la FMB a su s'adapter rapidement, en ajustant ses modèles de risque et en continuant à servir efficacement ses clients.

En adoptant l'open finance, la banque est passée du statut de prêteur traditionnel à celui de partenaire financier dynamique pour ses clients. Le résultat ? Une institution plus agile, plus centrée sur le client et plus rentable.

Trois exemples de prise de décision fondée sur l'open finance

Pour mettre véritablement en évidence l'impact transformateur de la finance ouverte, il convient d'examiner ses applications concrètes. Cette section se penche sur trois étapes du cycle de vie du client où la finance ouverte fait une réelle différence : l'intégration du client, l'évaluation de la solvabilité pour l'octroi d'un prêt et le suivi des transactions.

1. Intégration des clients

L'« open finance » a transformé l'intégration des clients, qui n'était auparavant qu'une simple formalité administrative, en une opportunité stratégique. En exploitant les données issues de l'« open finance », les équipes peuvent offrir une expérience d'intégration plus fluide, plus rapide et plus personnalisée, tout en respectant les exigences réglementaires et en donnant le ton pour la suite de la relation.

Rationaliser les processus KYC et AML

La finance ouverte a révolutionné les procédures de « Know Your Customer » (KYC) et de lutte contre le blanchiment d'argent (AML). Au lieu de se fier à des vérifications manuelles de documents et à des informations fournies par les clients eux-mêmes, les entreprises de fintech et les banques peuvent désormais accéder à des données vérifiées provenant directement d'autres banques et prestataires de services financiers.

Par exemple, lorsqu'un client demande l'ouverture d'un nouveau compte, vous pouvez, avec son consentement, récupérer instantanément ses informations d'identité, l'historique de ses adresses et ses relations financières existantes à partir de plusieurs sources.

Cette approche réduit considérablement le temps et les efforts nécessaires à la vérification d'identité. Ce qui prenait autrefois plusieurs jours, voire plusieurs semaines, peut désormais être réalisé en quelques minutes. De plus, en recoupant les données provenant de plusieurs sources, vous pouvez détecter avec plus de précision les risques potentiels de fraude ou de blanchiment d'argent.

Améliorer le profilage des clients

L'« open finance » permet aux équipes chargées des produits et de la gestion des risques d'établir un profil financier complet des nouveaux clients dès le premier jour. En accédant aux données transactionnelles issues des comptes bancaires existants, des portefeuilles d'investissement et des produits de crédit, ces équipes peuvent mieux cerner le comportement financier, les préférences et les besoins des clients.

Par exemple, vous pourriez constater qu'un nouveau client effectue régulièrement des virements internationaux, ce qui pourrait indiquer un besoin potentiel de disposer d'un compte en devises étrangères ou de services de paiement internationaux. Ou bien vous pourriez identifier une habitude d'épargne régulière, ce qui suggérerait une opportunité de proposer des produits d'investissement.

Ces données riches permettent de proposer des recommandations de produits immédiates et personnalisées, ce qui augmente les chances de réaliser des ventes croisées en fonction des besoins spécifiques de chaque client.

Réaliser une évaluation des risques de haut niveau

Les données financières ouvertes permettent aux établissements de procéder à une évaluation préliminaire des risques dès le processus d'ouverture de compte. En analysant l'historique des transactions d'un client, l'évolution de ses revenus et ses engagements financiers existants, vous pouvez prendre dès le départ des décisions éclairées concernant les limites de crédit, les types de comptes et les offres de services.

Les données seront vérifiées, à jour et proviendront directement des institutions sources. Elles seront donc bien plus fiables que les informations fournies par les clients eux-mêmes, qui peuvent être inexactes ou obsolètes. Cela permet non seulement d'améliorer la précision de la prise de décision, mais aussi de réduire le risque d'erreurs et la nécessité de procéder à des corrections manuelles à un stade ultérieur du cycle de vie du client.

Personnaliser les parcours d'intégration des clients

Grâce à l'open finance, les équipes peuvent personnaliser le processus d'intégration en fonction du profil financier du client.

Pour les particuliers fortunés, le processus peut être automatiquement redirigé vers un chargé de clientèle haut de gamme. Pour les chefs de petites entreprises, cela peut entraîner l'ajout d'options bancaires destinées aux entreprises. Ce niveau de personnalisation s'étend aux types d'informations demandées et aux produits proposés, créant ainsi une expérience d'intégration plus pertinente et plus engageante.

Dans ce contexte, il est essentiel de disposer d'une infrastructure d'intégration à la fois robuste et flexible infrastructure d’intégration afin de pouvoir créer, tester et optimiser des parcours d’intégration pouvant être facilement segmentés en fonction du type de client.

Inscription en continu et ouverture instantanée d'un compte

En tirant parti de la multitude de données disponibles grâce à la finance ouverte, vous pouvez mettre en place un modèle d’« intégration continue ». Dans le cadre de cette approche, les clients peuvent ouvrir des comptes de base avec un minimum d’informations, puis les enrichir ou les faire évoluer progressivement à mesure que davantage de données sont partagées et analysées au fil du temps.

Par exemple, un client pourrait ouvrir instantanément un compte d'épargne de base en fournissant simplement sa pièce d'identité et en acceptant de partager ses données bancaires existantes. Au fur et à mesure que vous analyserez l'historique de ses transactions et son comportement financier au cours des semaines suivantes, il pourrait automatiquement devenir éligible à une carte de crédit ou à un produit de crédit, sans avoir à passer par une procédure de demande distincte.

2. Évaluation du risque de crédit

L'« open finance » a également transformé le processus d'évaluation du crédit, permettant ainsi aux équipes chargées des produits et de la gestion des risques de prendre des décisions de crédit plus précises, plus nuancées et plus rapides.

Grâce à une mine de données financières en temps réel, les prêteurs peuvent désormais évaluer les risques de manière plus exhaustive, ce qui se traduit par de meilleurs résultats tant pour eux que pour leurs emprunteurs.

Améliorez vos modèles de risque sous-jacents

La richesse des données fournies par l'open finance permet aux équipes de développer des modèles de risque plus sophistiqués. Elles peuvent également utiliser ces données pour alimenter des modèles basés sur des règles, intégrés à des plateformes de décision en matière de risque de nouvelle génération.

Comment ça marche ?

Les algorithmes d'apprentissage automatique permettent d'analyser d'énormes volumes de données transactionnelles et comportementales afin d'identifier des tendances et des corrélations subtiles qui pourraient échapper à une évaluation traditionnelle des risques. Ces modèles avancés permettent ainsi de prédire avec plus de précision le risque de défaut, ce qui permet aux prêteurs d'affiner leurs critères d'évaluation des risques.

Découvrez de nouvelles méthodes d'évaluation de la solvabilité

La finance ouverte s'avère particulièrement efficace pour évaluer la solvabilité des personnes disposant d'un historique de crédit traditionnel limité, comme les jeunes adultes ou les immigrants récents. En analysant les données relatives aux transactions bancaires, les prêteurs peuvent évaluer la responsabilité financière d'un demandeur, même en l'absence d'un historique de crédit étendu.

Par exemple, un prêteur peut considérer des éléments tels que le paiement régulier du loyer, des versements réguliers sur un compte d'épargne ou une utilisation responsable des facilités de découvert comme des indicateurs positifs, même si le demandeur n'a jamais eu de carte de crédit ni de prêt auparavant.

Créer des tarifs et des conditions hyper-personnalisés

De plus, les données financières ouvertes permettent de passer d’une classification générale des risques à une évaluation individualisée des risques. Cela permet de proposer des tarifs et des conditions de prêt plus personnalisés. Au lieu d’appliquer le même taux d’intérêt à tous les emprunteurs se situant dans une fourchette de score de crédit donnée, les prêteurs peuvent désormais ajuster les taux en fonction d’une multitude de facteurs propres à chaque emprunteur.

Par exemple, un emprunteur disposant d'une bonne cote de crédit mais dont le taux d'utilisation des lignes de crédit existantes est élevé pourrait se voir proposer un taux légèrement plus élevé que celui d'une personne ayant la même cote mais un taux d'utilisation plus faible.

À l'inverse, une personne dont la cote de crédit est moins élevée, mais qui présente un historique régulier de paiements effectués dans les délais et dispose d'un revenu stable, pourrait bénéficier de conditions plus avantageuses que ne le laisserait supposer une évaluation classique.

Grâce aux données issues de l'« open finance », les prêteurs peuvent obtenir une vue d'ensemble complète des engagements financiers existants d'un emprunteur auprès de plusieurs établissements. Cela leur permet d'évaluer avec plus de précision les ratios d'endettement par rapport aux revenus ainsi que la situation financière globale de l'emprunteur. Cela contribue également à prévenir le surendettement en identifiant les emprunteurs susceptibles de s'endetter excessivement auprès de plusieurs prêteurs.

Prendre des décisions de souscription en temps réel

La finance ouverte permet d'accéder aux données en temps réel, ce qui facilite la prise de décisions instantanées en matière d'octroi de crédit. L'époque où il fallait attendre des semaines pour obtenir l'approbation d'un prêt est révolue. Grâce aux API de l'open banking, les prêteurs peuvent extraire et analyser des informations financières à jour dès le dépôt de la demande.

Prenons l'exemple d'un chef de petite entreprise qui sollicite un prêt. Il peut autoriser l'accès aux données de ses logiciels bancaires et comptables, et le prêteur peut alors utiliser des outils tels que Pave.dev et Taktile pour analyser les flux de trésorerie récents, les factures en souffrance et les tendances saisonnières, afin de prendre une décision éclairée en quelques minutes.

Détection améliorée des fraudes

Les données détaillées fournies par l'open finance permettent également d'améliorer la détection des fraudes dans le cadre du processus d'octroi de crédit. En analysant les tendances observées sur plusieurs comptes et auprès de différentes institutions, les prêteurs peuvent identifier plus facilement les activités suspectes ou les anomalies susceptibles d'indiquer des demandes frauduleuses.

Par exemple, des dépôts importants et soudains effectués juste avant une demande de prêt, des incohérences entre les revenus déclarés et les entrées bancaires réelles, ou encore des schémas inhabituels d'ouverture et de clôture de comptes dans plusieurs établissements pourraient tous constituer des signaux d'alerte qui ressortent plus clairement grâce aux données de l'open finance.

Intégrer des approches de souscription dynamiques

De plus, l'utilisation des données financières ouvertes favorise le passage d'une souscription statique à une souscription dynamique. Au lieu d'évaluer la solvabilité d'un emprunteur à un moment donné, les prêteurs peuvent suivre en continu sa situation financière et adapter les conditions en conséquence. Cela s'avère particulièrement utile pour des produits tels que les lignes de crédit ou les prêts à long terme.

Imaginons que les revenus d'un emprunteur augmentent considérablement ou qu'il maintienne régulièrement des soldes de compte plus élevés. Dans ce cas, le prêteur pourrait automatiquement augmenter sa limite de crédit ou lui proposer une baisse de taux. En revanche, si des indicateurs de difficultés financières apparaissent, le prêteur pourrait prendre des mesures proactives pour atténuer le risque.

3. Surveillance des transactions

En matière de suivi des transactions, les données de l'« open finance » offrent une visibilité sans précédent sur les activités financières des clients, sur plusieurs comptes et auprès de différents établissements.

Cette vision élargie permet une détection plus efficace des fraudes, une meilleure conformité aux règles de lutte contre le blanchiment d'argent (AML) et un service client de meilleure qualité.

Obtenir une vue d'ensemble de l'activité financière

Dans l'écosystème de la finance ouverte, le suivi des transactions ne se limite plus aux activités menées au sein d'un seul établissement. Avec le consentement du client (et dans le respect des délais autorisés de conservation des données), les équipes peuvent désormais suivre les transactions sur plusieurs comptes, ce qui leur offre une vue d'ensemble complète du comportement financier.

Cette approche globale permet aux équipes chargées de la gestion des risques de détecter plus précisément les anomalies, leur offre un meilleur contexte pour distinguer ce qui est suspect de ce qui ne l'est pas, et leur permet de mieux comprendre les flux financiers. Cela renforce également de manière significative les efforts de lutte contre le blanchiment d'argent. Les équipes peuvent ainsi retracer plus facilement l'origine et la destination des fonds, identifier les structures de sociétés écrans et détecter les schémas révélateurs de blanchiment d'argent.

Améliorer l'analyse comportementale et la surveillance prédictive

Grâce à l'accès à un éventail plus large de données financières, les équipes peuvent mener des analyses comportementales plus poussées, ce qui permet un suivi prédictif capable de signaler les problèmes potentiels avant qu'ils ne s'aggravent.

Par exemple, des changements subtils dans les habitudes de dépenses ou dans l'utilisation des comptes auprès de plusieurs établissements pourraient indiquer un risque accru de défaut de paiement ou de difficultés financières, ce qui permettrait aux équipes chargées de la gestion des risques de prendre des mesures proactives.

De plus, la richesse des données fournies par l'open finance améliore la reconnaissance des schémas dans le cadre de la surveillance des transactions. Les algorithmes d'apprentissage automatique peuvent analyser de vastes quantités de données transactionnelles provenant de plusieurs comptes afin de détecter des schémas subtils pouvant indiquer une fraude ou un blanchiment d'argent.

Optimiser la segmentation de la clientèle

Les données financières ouvertes permettent également une segmentation plus fine de la clientèle à des fins de surveillance des transactions. Au lieu d'appliquer les mêmes règles de surveillance à tous les clients, les établissements peuvent créer des segments plus détaillés en s'appuyant sur des profils financiers complets.

Par exemple, un travailleur indépendant dont les revenus sont irréguliers pourrait avoir des paramètres de suivi différents de ceux d'un salarié percevant un revenu mensuel stable.

Assurer une surveillance en temps réel et une réaction rapide

Il est important de noter que les données financières ouvertes permettent d'accéder en temps réel aux données transactionnelles, ce qui facilite la détection immédiate des activités suspectes et la mise en place d'une réponse rapide. Cette rapidité est essentielle pour prévenir la fraude et limiter au maximum les pertes financières.

Prenons l'exemple suivant : supposons qu'un retrait d'un montant inhabituellement élevé apparaisse soudainement sur le compte d'un client. Dans ce cas, une équipe chargée de la gestion des risques peut vérifier instantanément s'il existe un dépôt correspondant sur un autre compte lié ou s'il s'agit bel et bien d'une activité anormale nécessitant une intervention immédiate.

Adoptez l'avenir de la prise de décision en temps réel

L'« open finance » a inauguré un nouveau paradigme en matière de prise de décision financière. Aujourd'hui, les entreprises de fintech et les banques peuvent accéder à une multitude de données financières en temps réel provenant de multiples comptes et établissements, et s'en servir pour prendre des décisions plus éclairées tout au long du cycle de vie du client.

Cependant, la mise en œuvre efficace de l’open finance nécessite des outils puissants capables d’exploiter pleinement son potentiel. C’est là qu’intervient la plateforme décisionnelle de nouvelle génération de Taktile. Taktile permet aux équipes chargées du crédit, de la conformité et des risques de créer, tester et optimiser sans effort des décisions automatisées en matière de risques, quelle que soit leur expertise technique. Cela inclut la possibilité d’intégrer de manière transparente des sources de données tierces de haute qualité provenant de la Data Marketplace de Taktile, qui regroupe des agrégateurs de services bancaires ouverts tels que Plaid et Codat, afin d’améliorer la précision et la rapidité des décisions.

Foire aux questions (FAQ)

Q : Qu'est-ce que la finance ouverte et pourquoi est-elle importante ?

R : L'« open finance » exploite des données financières en temps réel provenant de plusieurs comptes et établissements afin de prendre des décisions plus précises en matière de crédit, de lutte contre la fraude et de conformité. En utilisant des données clients vérifiées, les établissements financiers peuvent améliorer les processus d'intégration des nouveaux clients, d'évaluation des risques et de surveillance des transactions. Demandez une démonstration pour le découvrir en action.

Q : En quoi les données financières ouvertes améliorent-elles le processus d'intégration des clients ?

R : Les données financières ouvertes permettent de rationaliser le processus KYC/AML en facilitant l'établissement d'un profil de risque dynamique et en créant des parcours d'intégration personnalisés. Cela réduit le temps consacré à la vérification manuelle, qui passe de plusieurs jours ou heures à quelques minutes, tout en améliorant la détection des fraudes.

Q : Les données de l'open finance peuvent-elles améliorer l'évaluation de la solvabilité ?

R : Oui. En accédant aux données en temps réel relatives aux transactions et aux comptes, les prêteurs peuvent évaluer les demandeurs non traditionnels, personnaliser les conditions de prêt et prendre des décisions de crédit instantanées, fondées sur ces données.

Q : En quoi la finance ouverte améliore-t-elle le suivi des transactions et la détection des fraudes ?

R : L'« open finance » offre une vision plus globale de l'activité des clients sur l'ensemble de leurs comptes, ce qui permet aux établissements de détecter les anomalies, de prévenir la fraude et de renforcer la conformité en matière de lutte contre le blanchiment d'argent en temps réel.

Q : Quels outils peuvent aider les établissements financiers à tirer parti de l'open finance pour l'évaluation des risques ?

R : Les plateformes décisionnelles telles que Taktile permettent aux équipes d’intégrer des données financières ouvertes, de tester des politiques de gestion des risques et de s’adapter rapidement à l’évolution des menaces, favorisant ainsi la prise de décisions plus éclairées et plus rapides. Demandez une démonstration pour découvrir la plateforme.