Données, fraude 5 min de lecture

La fintech axée sur les données : révolutionner l'intégration des clients grâce à l'IA et aux données tierces

Le secteur des services financiers a connu une transformation profonde, avec un catalyseur évident à l'origine de ce changement : les données.

L'essor des fournisseurs de données tiers et des outils avancés d'analyse de données basés sur l'IA révolutionne la manière dont les entreprises de fintech procèdent à l'intégration de leurs clients. Sur un marché très concurrentiel, la capacité à intégrer efficacement les clients, avec rapidité et précision, est essentielle à la croissance.

Cet article examine comment l'évolution de l'écosystème des données financières permet aux équipes chargées des produits et de la gestion des risques d'améliorer la précision des processus d'intégration et de favoriser une croissance rapide, tant sur les segments de clientèle existants que sur ceux encore inexploités.

Points clés à retenir

- Une intégration fondée sur les données est essentielle à la croissance et à la sécurité; les équipes qui exploitent des données tierces de haute qualité peuvent intégrer plus rapidement leurs clients tout en réduisant les risques de fraude, ce qui leur permet de se développer efficacement.

- L'IA et l'apprentissage automatique révolutionnent la détection des fraudes; l'analyse en temps réel des données d'identité et comportementales permet aux fintechs d'améliorer la précision des procédures d'onboarding et de se prémunir contre des tactiques de fraude de plus en plus sophistiquées.

- Les sources de données alternatives ouvrent de nouvelles perspectives de marché; en exploitant les données issues des appareils, la biométrie comportementale et les données de géolocalisation, les fintechs peuvent évaluer avec précision les risques dans des segments où les sources traditionnelles de données d'onboarding sont limitées.

- La prévention automatisée de la fraude améliore l'efficacité et la conformité; l'intégration de solutions avancées de lutte contre la fraude rationalise le processus d'intégration, permettant ainsi aux entreprises de se développer tout en maintenant un niveau de sécurité élevé.

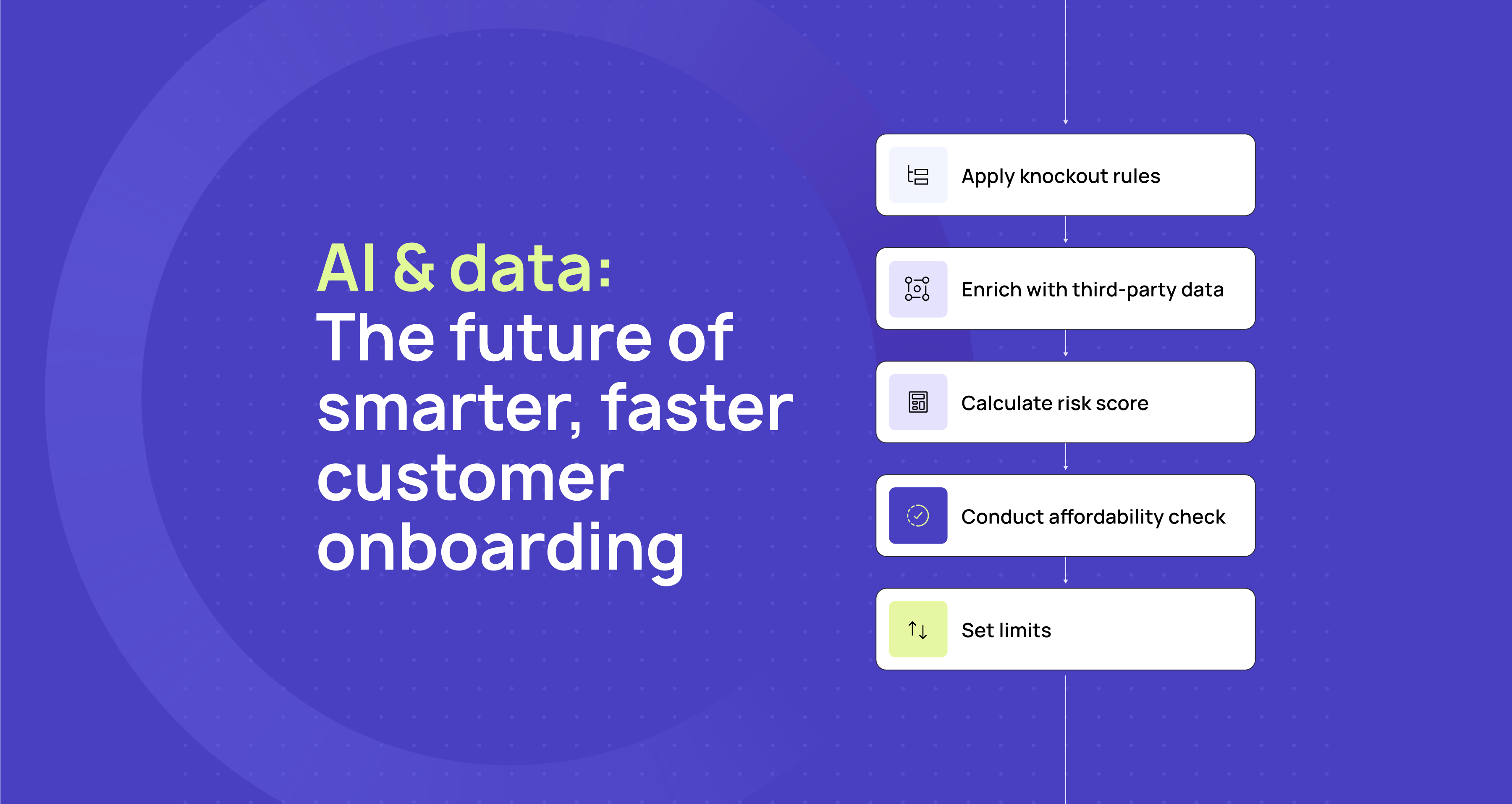

Intégration client 2.0 : du modèle statique à des solutions dynamiques basées sur l'IA

L'enquête nationale sur les ménages non bancarisés et sous-bancarisés menée par la Federal Deposit Insurance Corporation (FDIC) révèle qu'environ 2,5 millions d'identités fictives existent dans les comptes bancaires américains. Cela met en évidence la complexité croissante des techniques de fraude auxquelles sont confrontées les entreprises de fintech. Cependant, les outils modernes et les approches fondées sur les données transforment ces défis en opportunités de croissance.

L'écosystème moderne de la fintech se caractérise de plus en plus par des approches dynamiques en matière de données qui améliorent l'efficacité des procédures d'intégration et réduisent considérablement les risques de fraude. L'explosion du nombre de nouvelles sources de données permet aux équipes d'exploiter des informations jusqu'alors inaccessibles, ce qui se traduit par des procédures d'intégration plus rapides et plus précises, même sur des marchés où l'empreinte numérique est minime.

Les solutions de détection de la fraude basées sur l'IA et l'apprentissage automatique sont devenues des outils indispensables dans le cadre de cette transformation. Yigit Yildirim, vice-président senior chargé des données et de l'IA chez Socure, décrit cette évolution :

« Le paysage de la prévention de la fraude a connu une évolution révolutionnaire, passant de systèmes fragmentés et statiques à une approche unifiée et en temps réel qui offre une vue d’ensemble complète de l’identité des clients. Chez Socure, nous avons été à l’avant-garde de cette transformation en développant une plateforme centralisée qui consolide et analyse instantanément les données d’identité provenant de multiples points de contact. Cette solution holistique, basée sur l’intelligence artificielle, réduit non seulement considérablement les risques pour les entreprises, mais permet également aux consommateurs de bénéficier d’une expérience d’inscription plus fluide et plus rapide, établissant ainsi de nouvelles normes en matière de confiance et d’efficacité dans l’économie numérique. »

En regroupant et en analysant en temps réel des données provenant de diverses sources, ces plateformes réduisent les risques de fraude tout en offrant une expérience fluide aux clients légitimes. L'évaluation des risques de fraude en temps réel permet aux entreprises de fintech d'accueillir rapidement les clients légitimes tout en bloquant immédiatement les fraudeurs potentiels.

Améliorer la précision de l'intégration grâce à des sources de données alternatives

Pour les entreprises de fintech opérant sur les marchés émergents ou dans des segments où les données traditionnelles relatives à l'intégration des clients sont limitées, l'intégration précise et sécurisée de nouveaux clients constitue un défi récurrent. Cependant, l'utilisation de sources de données alternatives — telles que les données issues des appareils, la biométrie comportementale et les données de géolocalisation — permet aux équipes d'évaluer efficacement les risques, même dans ces contextes.

L'authentification à plusieurs niveaux et la surveillance continue sont les clés de ce succès. L'analyse comportementale, qui examine des indicateurs tels que la vitesse de frappe et les habitudes de navigation, fournit des informations approfondies sur l'authenticité et les intentions des utilisateurs. Ces informations permettent aux fintechs de détecter les activités frauduleuses avant même qu'elles ne se produisent.

Pour les clients professionnels, l’évolution des solutions KYB et de lutte contre la fraude a ouvert de nouvelles perspectives aux prestataires de services financiers. Les entreprises peuvent désormais exploiter les données issues des logiciels de comptabilité, des prestataires de paiement et des plateformes sectorielles pour vérifier en temps réel la légitimité de leurs nouveaux clients professionnels. Comme l’explique Jonathan Awad, PDG et fondateur de Baselayer:

« Dans un environnement bancaire et de crédit d'entreprise très concurrentiel, où les marges de manœuvre sont limitées pour constituer des équipes importantes chargées des vérifications manuelles, vous avez besoin d'une solution capable de convertir davantage de prospects de qualité, et ce de manière automatique. Baselayer vérifie 100 % des entreprises enregistrées et établit un profil d'entreprise complet qui prend en compte les facteurs de conformité et de risque. »

En intégrant des outils avancés de prévention de la fraude, les entreprises se protègent non seulement contre les entités frauduleuses, mais accélèrent également leurs processus d'intégration. Les équipes qui adoptent ces solutions de pointe acquièrent un avantage concurrentiel en s'implantant plus rapidement sur de nouveaux marchés, tout en maintenant un niveau élevé de sécurité et de conformité.

Le résultat : une réduction de la fraude et une croissance plus rapide

Les entreprises de fintech qui adoptent des solutions d’intégration basées sur les données constatent déjà des résultats mesurables. La plateforme de Socure, par exemple, a aidé une grande banque numérique à améliorer considérablement ses taux d’approbation, en faisant passer le taux de vérification automatique de 79 % à 92 % globalement, et de 66 % à 84 % dans l’un de ses plus grands portefeuilles. Cette mise en œuvre a également entraîné une réduction de 54 % des pertes liées à la fraude à l’identité, générant une valeur ajoutée annuelle de 24 millions de dollars pour une seule unité opérationnelle,soit un retour sur investissement de 19,3 fois.

Ces exemples illustrent l'énorme potentiel dont disposent les entreprises de fintech pour optimiser leurs processus d'intégration grâce à des stratégies innovantes en matière de données. Dans l'économie numérique d'aujourd'hui, en constante évolution, la capacité à intégrer les clients plus rapidement et de manière plus sécurisée n'est plus une option : c'est une condition indispensable à une croissance durable.

Exploitez tout le potentiel des données tierces dans vos décisions en matière de fintech

La révolution des données financières transforme la manière dont les entreprises de fintech procèdent à l'intégration de leurs clients, en permettant une intégration plus rapide et plus précise tout en minimisant les risques de fraude. En adoptant des outils de détection de la fraude basés sur l'IA et en exploitant des données alternatives, les entreprises peuvent concilier sécurité et croissance, et se développer sur de nouveaux marchés en toute confiance.

Pour en savoir plus sur la manière de tirer pleinement parti des données tierces dans vos décisions en matière de fintech, téléchargez notre guide complet : « Rééquilibrer le rapport risque/rendement : le guide ultime pour tirer parti des données tierces dans les décisions fintech ».

Foire aux questions (FAQ)

Q : Comment l'IA transforme-t-elle le processus d'intégration des clients dans le secteur de la fintech ?

R : La vérification d'identité et la détection des fraudes basées sur l'IA aident les équipes à analyser les données d'identité et de comportement avec plus de précision et en temps réel. Cela permet ainsi d'accélérer la procédure d'inscription des clients tout en réduisant les risques de fraude.

Q : Pourquoi les données tierces sont-elles importantes pour l'intégration des clients ?

R : Les fournisseurs de données tiers proposent des informations complémentaires — telles que des données sur les appareils, la biométrie comportementale et la géolocalisation — que les données de crédit traditionnelles ne peuvent pas fournir. Cela permet des évaluations des risques plus précises et des validations plus rapides.

Q : Comment les entreprises de la fintech peuvent-elles réduire la fraude tout en accélérant le processus d'inscription ?

R : En combinant l'apprentissage automatique, l'authentification à plusieurs niveaux et la surveillance continue des transactions, les fintechs peuvent identifier plus efficacement les identités synthétiques et les prises de contrôle de comptes sans ralentir les opérations des clients légitimes.

Q : Quel rôle jouent les données alternatives sur les marchés émergents ?

R : Sur les marchés où les données de crédit traditionnelles, telles que celles fournies par les agences de crédit, sont limitées, les sources de données alternatives peuvent aider les entreprises de fintech à intégrer plus précisément les populations mal desservies. Cette approche a permis aux équipes d'élargir la portée commerciale de leurs produits tout en maintenant un niveau élevé de prévention de la fraude.

Q : Quel retour sur investissement les entreprises de fintech peuvent-elles espérer d'un processus d'intégration basé sur l'IA ?

R : Des études de cas montrent que l'IA et les données tierces peuvent faire grimper les taux d'approbation de plusieurs points de pourcentage tout en réduisant les pertes liées à la fraude à l'identité, générant souvent un retour sur investissement supérieur à 10, grâce à une croissance plus rapide et à une diminution du taux d'abandon. Demandez une démonstration pour découvrir le processus d'intégration piloté par l'IA avec Taktile.