Lors du développement d’un produit de crédit, l’une de vos tâches les plus importantes consiste à déterminer comment évaluer et tarifer le risque lié à vos clients. En menant cette démarche avec efficacité, vous serez en mesure d’approuver les bons clients, de proposer des tarifs plus compétitifs que ceux de vos concurrents et d’atteindre une rentabilité unitaire positive.

S'appuyant sur l'expérience acquise par Taktile auprès d'établissements de crédit de premier plan à travers le monde, ce guide vous présente les meilleures pratiques du secteur utilisées pour évaluer et tarifer le risque dans le cadre des décisions de crédit, ainsi que les principaux compromis à chaque étape du processus.

Points clés à retenir

- Une évaluation précise des risques permet aux prêteurs d'approuver davantage de clients éligibles et d'identifier les segments de marché sur lesquels ils peuvent proposer des tarifs plus avantageux que leurs concurrents.

- Le fait de structurer les décisions de crédit en plusieurs étapes (présélection, solvabilité, capacité de remboursement et tarification) permet de mieux gérer les coûts, la conformité réglementaire et les frictions avec la clientèle.

- Une présélection précoce permet de réduire les coûts liés aux évaluations ultérieures, mais les prêteurs doivent trouver un juste équilibre entre des critères stricts et le risque de perte de clients potentiels.

- L'utilisation de plusieurs sources de données, notamment celles des agences d'évaluation du crédit, des sources alternatives et de l'open banking, permet d'améliorer les prévisions de défaut de paiement et d'identifier les clients solvables dont l'historique de crédit est limité.

- Les contrôles de solvabilité permettent d'éviter le surendettement des clients tout en fournissant des informations utiles pour adapter le montant des prêts et les conditions tarifaires, afin d'augmenter les taux d'acceptation.

- Une tarification différenciée et la fixation de limites en fonction des catégories de risque permettent aux prêteurs de tirer parti des opportunités liées à des anomalies de prix et d'optimiser leurs rendements ajustés au risque.

Pourquoi le risque est-il un élément essentiel dans vos décisions en matière d'octroi de crédit ?

Dans la plupart des cas, l'octroi d'un prêt implique de prêter de l'argent à un client sans avoir la certitude absolue qu'il sera en mesure de vous rembourser, ce qui vous expose à un risque financier. Il est donc important que vous disposiez de procédures permettant d'évaluer la probabilité qu'un client ne rembourse pas son prêt.

Quel que soit le produit de crédit proposé, l’objectif d’un prêteur est de se rapprocher le plus possible de la réalité dans ses prévisions de risque. Mieux vous êtes en mesure de prévoir le risque, mieux vous êtes à même d’accepter et de tarifer les clients en fonction de leur niveau de risque – et, par conséquent, d’identifier les segments où vous pouvez proposer des tarifs plus compétitifs et augmenter votre chiffre d’affaires.

Les prêteurs qui peinent à y parvenir ont généralement des taux de perte plus élevés que prévu et passent à côté de revenus potentiels en appliquant à leurs clients des taux trop élevés par rapport à leur niveau de risque.

Comment les prêteurs évaluent-ils les risques pour prendre leurs décisions en matière de crédit ?

L'une des premières étapes dans la prise de décisions en matière de crédit consiste à mettre en place un cadre complet d'évaluation des risques, appelé « politique de crédit », qui détaille les informations générales relatives à votre produit de crédit, ainsi que les risques de fraude et les risques de marché. Mais surtout, ce cadre définit la manière dont vous évaluez la probabilité qu'un client ne rembourse pas un prêt – et prévoit des mesures pour atténuer ce risque.

Pour évaluer le risque avec précision, les prêteurs établis ont tendance à élaborer des modèles statistiques qui prennent en compte les comportements passés (tels que les remboursements et l'acceptation des offres) de leur clientèle. Cependant, comme les nouveaux prêteurs n'ont généralement pas accès aux données historiques sur leurs clients, ils doivent plutôt s'appuyer sur des modèles « basés sur l'expertise », dont les critères de décision s'inspirent des meilleures pratiques du secteur.

Bien que les critères utilisés par les prêteurs pour évaluer le risque client varient en fonction de leur modèle économique et du segment de clientèle visé, le processus qu’ils suivent pour parvenir à une décision de crédit suit généralement une structure similaire.

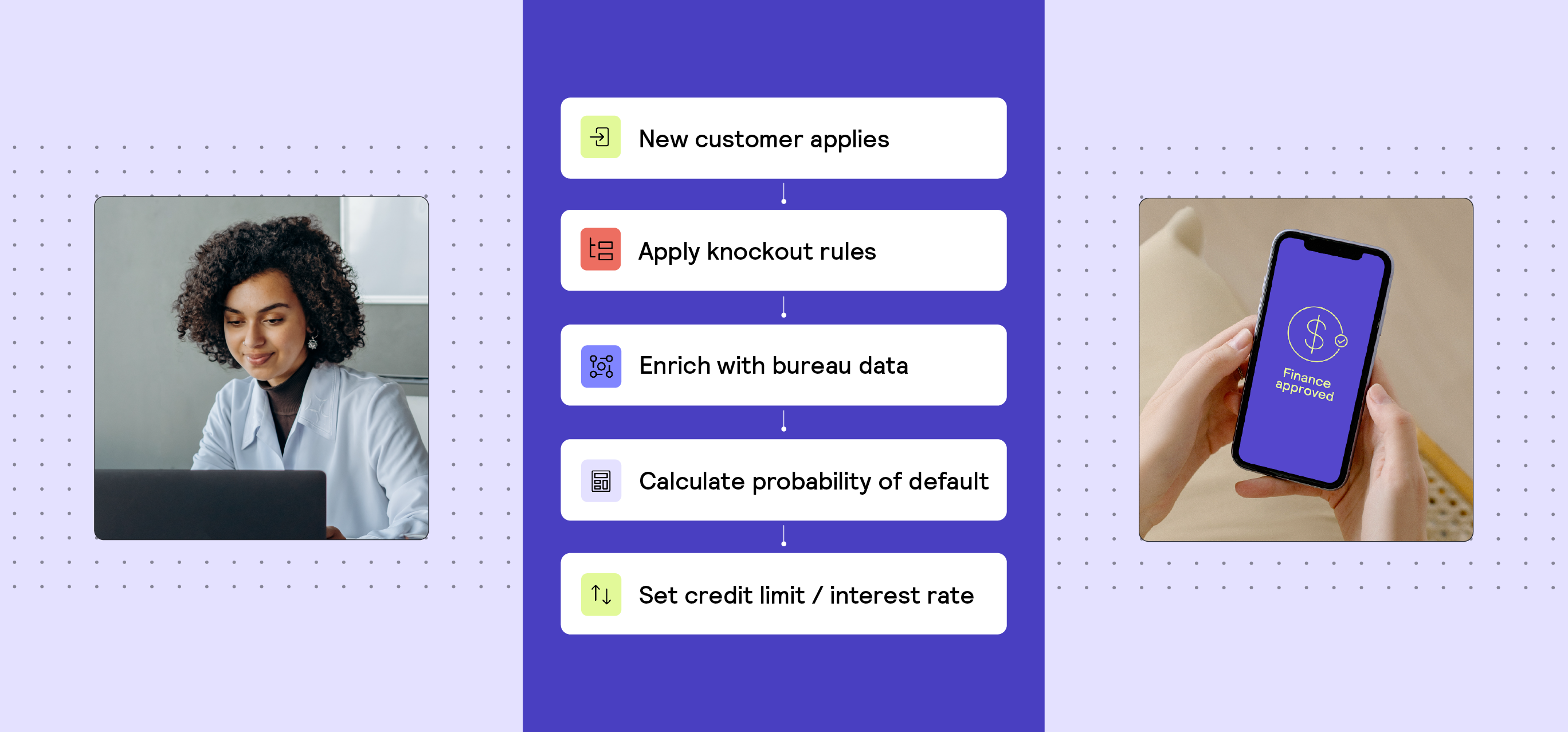

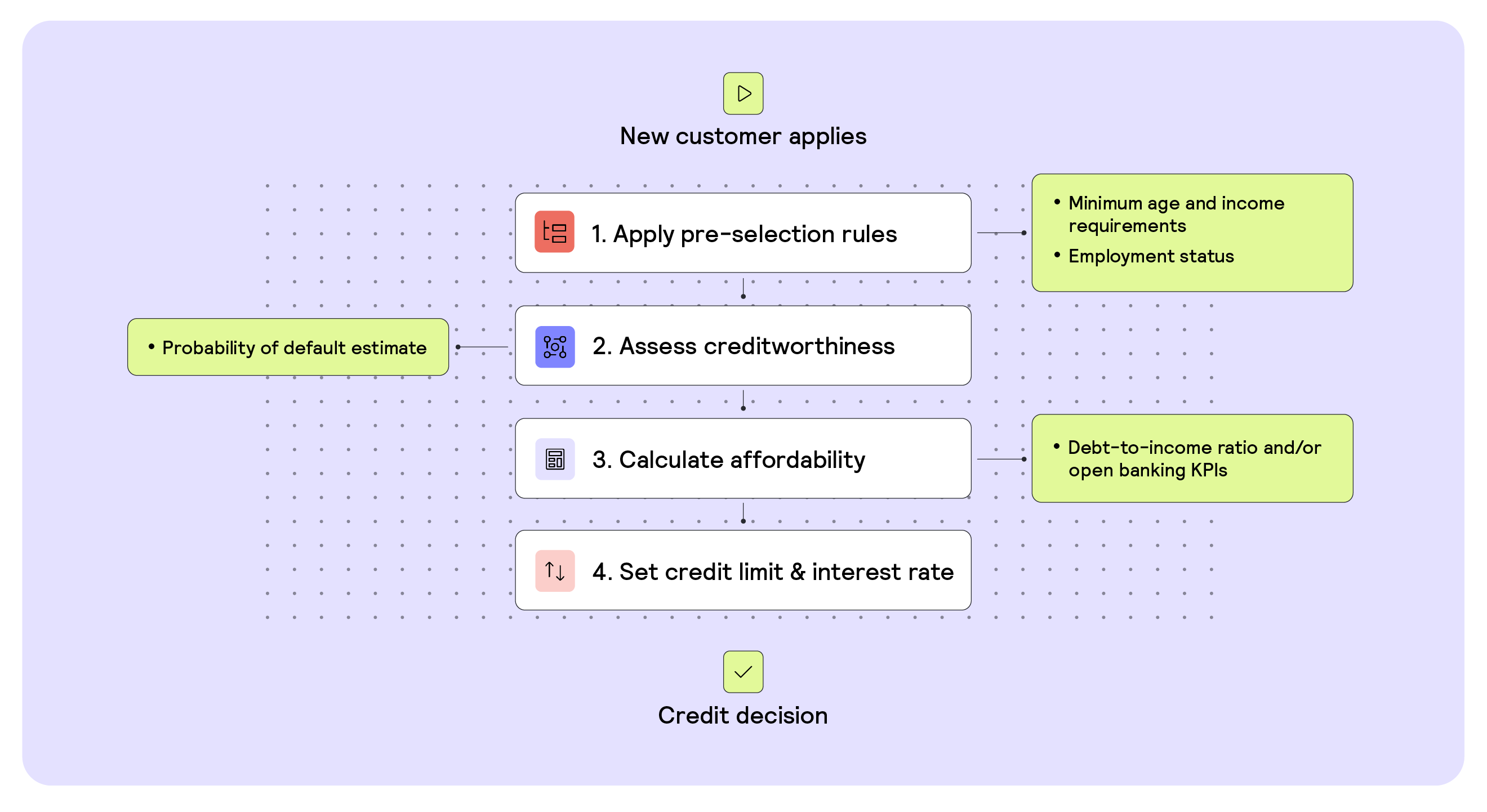

On peut comparer une décision de crédit à un entonnoir, dans lequel les clients doivent répondre à des critères précis pour passer à l'étape suivante. Ce processus se décompose généralement en quatre étapes principales :

1. Présélection

2. Évaluation de la solvabilité

3. Calcul de la capacité de remboursement

4. Fixation des limites et tarification

Avant de commencer : aspects réglementaires

Avant de définir vos critères de décision, il est essentiel de bien comprendre le cadre réglementaire applicable à votre produit de crédit, car il se peut que vous deviez respecter certaines exigences spécifiques à votre offre, à votre segment de clientèle et à votre zone géographique.

Par exemple, les prêts à terme de montant élevé nécessitent généralement des critères de décision plus complets que les produits de liquidité tels que les cartes de crédit ou les découverts bancaires. De même, les prêts à la consommation sont généralement soumis à une réglementation plus stricte que les prêts aux entreprises.

Étape 1 : Présélection

Les données qu'il faut se procurer pour évaluer correctement le risque de défaut de paiement d'un client peuvent s'avérer assez coûteuses (comme le score attribué par une agence d'évaluation du crédit). Les prêteurs ont donc tendance à définir des critères de « présélection » de base que les clients doivent remplir avant de passer aux étapes plus coûteuses du processus de décision de crédit.

L'objectif de cette étape est d'écarter les candidats qui ne répondent pas aux critères de risque les plus élémentaires et qui, de ce fait, ne pourraient pas passer les étapes suivantes du processus.

Comment fonctionne la présélection ?

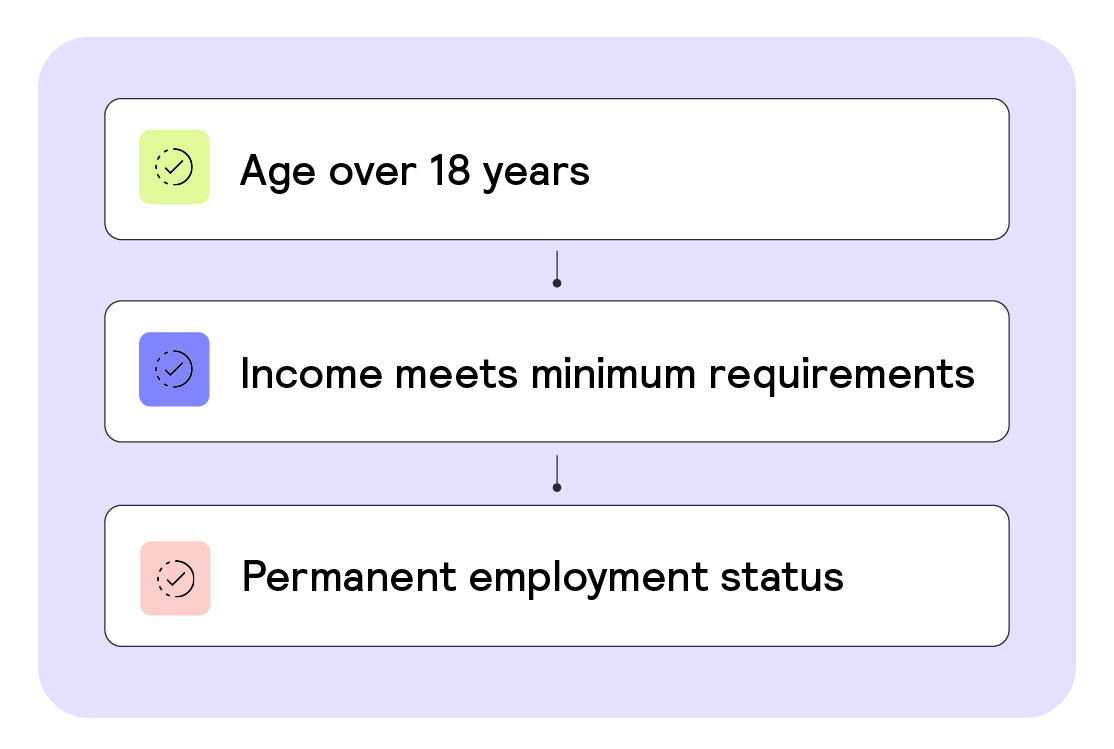

Au début de chaque processus de demande, les prêteurs demandent généralement des informations générales sur le demandeur, telles que son âge, ses revenus et sa situation professionnelle, puis utilisent ces informations fournies par le demandeur lui-même pour établir des critères d’exclusion.

Quels sont les critères d'acceptation habituels ?

Les règles d'exclusion habituellesdéfinissent les conditions minimales en matière d'âge, de revenus et de situation professionnelle auxquelles un candidat doit satisfaire. Par exemple, si un candidat déclare avoir moins de 18 ans, il est considéré comme mineur et sa candidature sera immédiatement rejetée.

Quels sont les compromis à faire ?

Il peut être tentant de demander aux candidats de fournir dès le départ un grand nombre d’informations les concernant afin de pouvoir effectuer une pré-évaluation précise de leur profil. Cependant, cela risque de créer des frictions chez les candidats, ce qui peut les inciter à abandonner le processus de candidature. Ainsi, lorsque vous définissez des critères d’exclusion, il est important de trouver le juste équilibre entre la précision de la présélection et le taux d’abandon des candidats.

Étape 2 : Évaluation de la solvabilité

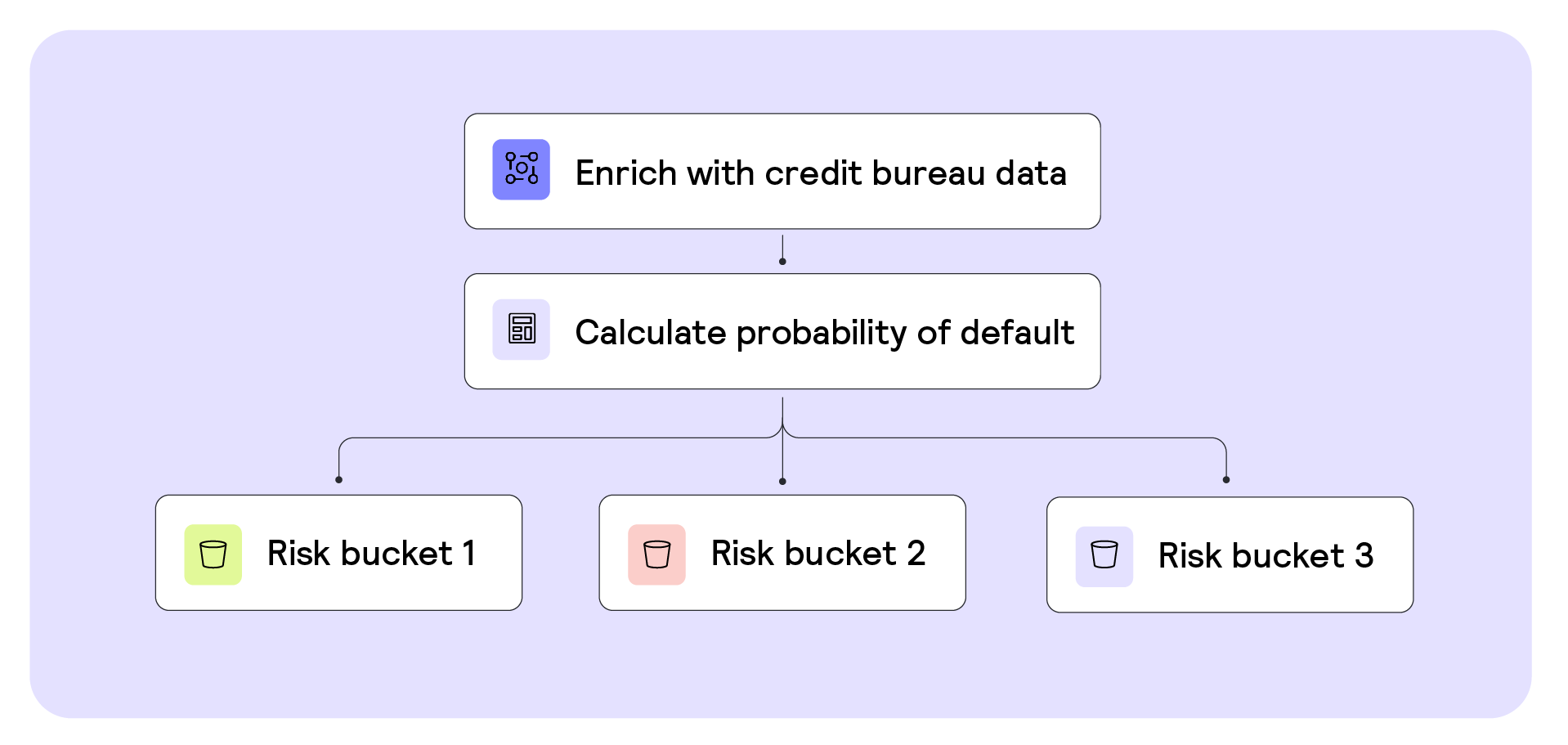

Une fois qu'un demandeur a passé l'étape de présélection, les prêteurs évaluent généralement s'il est apte à bénéficier d'un prêt en se basant sur son comportement financier passé, également appelé « solvabilité ». Pour évaluer cette solvabilité, les prêteurs s'appuient sur le calcul de la probabilité de défaut (PD), qui permet de prédire la probabilité qu'un client ne rembourse pas son prêt.

Non seulement l'estimation de la probabilité de défaut (PD) est une obligation réglementaire dans la plupart des pays, mais elle constitue également l'un des indicateurs les plus importants du risque de non-remboursement dans le processus de décision de crédit. L'objectif des prêteurs est donc d'obtenir une estimation de la PD aussi précise que possible.

Comment les prêteurs évaluent-ils la probabilité de défaut ?

Les prêteurs peuvent s'appuyer sur des milliers de variables pour estimer une probabilité de défaut (PD) ; en général, les meilleurs indicateurs sont ceux qui correspondent le mieux à leur produit de crédit et à leur segment de clientèle.

Dans le secteur de la consommation, par exemple, l'indicateur de risque de défaut le plus couramment utilisé est la cote de crédit du client. Fournie par les agences de crédit locales, cette cote est calculée à partir des antécédents de crédit du client et de son comportement de remboursement connu.

Le moyen le plus rapide (et le moins coûteux) d'accéder aux données relatives aux scores de crédit consiste à s'associer à un prestataire tiers. CRS, par exemple, est l'un des plus grands agrégateurs d'informations provenant des agences de crédit aux États-Unis ; il offre aux prêteurs un accès rapide aux scores FICO des consommateurs, quelle que soit l'agence concernée.

En fonction des méthodes d'agrégation des données et des modèles utilisés par les agences d'évaluation du crédit pour calculer leurs scores, certains prestataires tiers seront plus adaptés à certains segments de clientèle que d'autres.

Que se passe-t-il si un client n'a pas ou peu d'antécédents de crédit ?

Pour les segments de clientèle dont les clients n'ont pas ou peu d'antécédents de crédit(tels que les étudiants, les immigrants récents ou les petites entreprises), la plupart des agences d'évaluation du crédit n'ont pas accès aux données nécessaires pour générer des scores de crédit précis et attribuent par défaut des scores de crédit faibles. Par conséquent, pour proposer des produits de crédit à ces clients, les prêteurs doivent s'appuyer sur d'autres indicateurs de comportement financier afin d'établir une note de risque globale.

Prenons l'exemple de l'évaluation de la solvabilité en Allemagne : le score SCHUFA est un excellent indicateur pour estimer la probabilité de défaut (PD) des adultes de plus de 25 ans. En revanche, pour les clients de moins de 25 ans (dont l'historique de crédit est moins établi), le score de solvabilité CRIF s'avère généralement plus précis, car CRIF prend en compte des indicateurs comportementaux supplémentaires issus des données des smartphones.

Certains prêteurs font appel à des agences de notation de crédit spécifiques qui établissent des scores de risque à partir des données de remboursement fournies par les fournisseurs de services publics et de télécommunications (comme le « Clear Early Risk Score » d’Experian). D’autres préfèrent calculer leurs propres scores de risque à partir de sources de données alternatives.

Grâce à l'open banking, les prêteurs peuvent obtenir des informations détaillées sur le comportement financier passé d'un client à partir de ses données transactionnelles. Dans le cas des PME, par exemple, les prêteurs peuvent s'appuyer sur des prestataires tels que Codat, qui se connectent aux données comptables du client et fournissent des « indicateurs clés de performance » (KPI) sur son historique de remboursement. Découvrez-en davantage sur l'utilisation de sources de données alternatives dans les décisions de crédit.

Quels sont les critères d'acceptation habituels ?

Les critères d'acceptation fixés par les prêteurs en fonction de la probabilité de défaut (PD) d'un client dépendent de leur appétit pour le risque, qui est déterminé par plusieurs facteurs tels que le taux d'intérêt qu'ils peuvent appliquer, leur modèle économique et leur segment de clientèle.

Par exemple, si votre objectif est de croître rapidement ou d’accorder des prêts à des clients à risque, vous pouvez définir des critères très « souples » qui acceptent tous les clients répondant aux exigences réglementaires de base. En revanche, si votre objectif est d’assurer une croissance stable au sein d’un segment de clientèle habitué à des taux d’intérêt bas, vous pouvez définir des critères plus stricts qui n’acceptent que les clients présentant un risque moindre.

À un niveau élémentaire, les prêteurs ont tendance à fixer des règles d’exclusion « strictes » qui écartent les clients présentant des caractéristiques négatives (telles que l’insolvabilité) et ceux dont la probabilité de défaut (PD) est très élevée. En règle générale, les clients dont la PD est égale ou supérieure à 25 % sont considérés comme présentant un risque élevé et appartenant à la catégorie « subprime » ; les prêteurs ayant une appétence au risque plus prudente ou ciblant certains segments de clientèle peuvent choisir de rejeter d’emblée ces clients.

Une fois que les prêteurs ont défini leurs critères d'élimination initiaux, ils déterminent les profils de risque (PD) qu'ils jugent opportuns de retenir pour la suite du processus. Certains vont même jusqu'à classer leurs clients dans ce qu'on appelle des « catégories de risque » (en fonction de la note de crédit, par exemple), ce qui leur permet, plus tard dans le processus, de fixer plus facilement le coût du crédit en fonction du risque associé à chaque client.

Quels sont les compromis à faire ?

Afin d'améliorer la précision de leur évaluation de la solvabilité, certains prêteurs ont recours à plusieurs sources de données (telles qu'un rapport de solvabilité associé à l'open banking) pour prédire une probabilité de défaut (PD). Cependant, ils doivent souvent trouver un compromis entre la précision de leur évaluation des risques, le coût par décision et le taux de conversion des clients.

Si l'ajout de facteurs prédictifs supplémentaires améliore la précision, le fait de demander aux clients leur consentement pour extraire des données de plusieurs sources peut créer des frictions dans leur parcours client et les amener à abandonner le processus de candidature. De plus, les données peuvent rapidement devenir très coûteuses ; vous devrez donc peut-être trouver un compromis entre la précision et le coût d'acquisition par client.

Étape 3 : Calcul de l'accessibilité financière

Après avoir évalué la solvabilité d'un client, les prêteurs doivent déterminer si celui-ci est en mesure de rembourser le montant qu'il a demandé dans sa demande de prêt. Les critères de décision fixés par les prêteurs à ce stade ont deux objectifs. D'une part, ils permettent de déterminer le montant maximal du prêt qu'un client est en mesure de rembourser. D'autre part, ils permettent de démontrer aux autorités de régulation que vous prenez des mesures pour éviter de surendetter vos clients.

Comment les prêteurs calculent-ils la capacité de remboursement ?

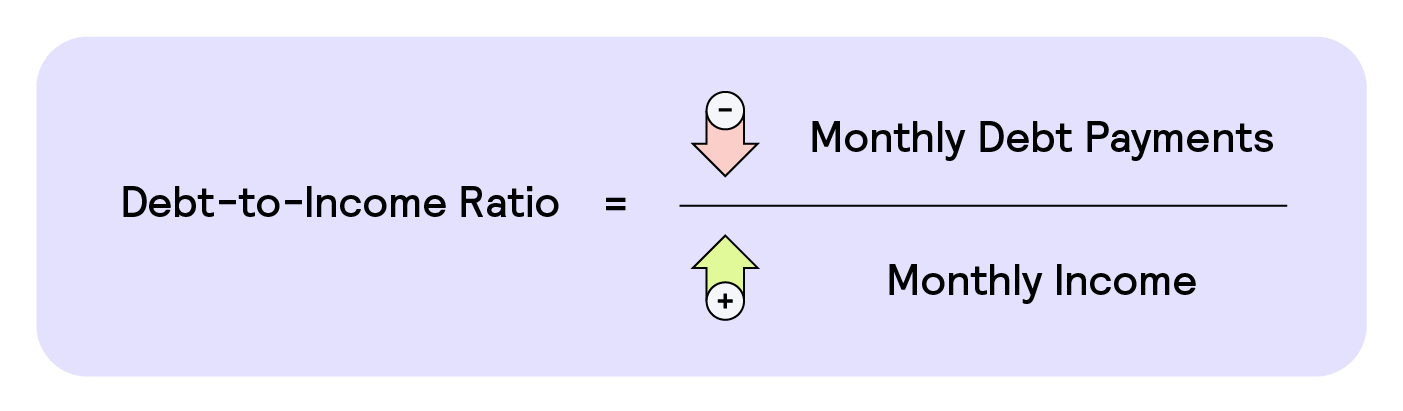

Pour évaluer la capacité d’un client à rembourser un nouveau prêt, les prêteurs adoptent souvent une approche en deux étapes. Ils commencent par calculer le ratio dette/revenu (DTI), qui leur indique le pourcentage du revenu mensuel du client déjà consacré au remboursement de ses dettes mensuelles, telles que les remboursements de carte de crédit et de prêt immobilier.

Ensuite, pour déterminer le montant supplémentaire de dette qu'un client est en mesure de rembourser chaque mois, les prêteurs tiennent compte d'autres dépenses mensuelles du ménage, telles que le loyer et les factures de services publics.

Bien qu'il soit courant d'utiliser les données des agences d'évaluation du crédit à cette étape, vous pouvez également demander aux clients de fournir leurs informations financières lors du processus de demande ou d'extraire ces informations directement à partir de leurs données financières, telles que les mouvements de leur compte bancaire.

Le principal avantage d'avoir accès aux données du compte bancaire principal d'un client réside dans la possibilité d'évaluer ses revenus et ses dépenses en temps réel afin d'établir un tableau financier précis. Cela permet non seulement d'améliorer la précision de votre évaluation de la capacité financière, mais aussi de proposer à vos clients des tarifs plus avantageux à un stade ultérieur du processus de décision.

Si vous proposez déjà d’autres produits financiers pertinents à vos clients, tels que des cartes de débit, vous avez peut-être déjà accès à certaines de leurs données transactionnelles. La plupart des nouveaux prêteurs choisissent toutefois de s’associer à des prestataires tiers spécialisés dans l’open banking. Plaid, par exemple, est le plus grand prestataire mondial d’open banking ; il fournit aux prêteurs des données transactionnelles brutes et des indicateurs de performance clés (KPI) prêts à l’emploi qu’ils peuvent utiliser pour définir leurs critères d’éligibilité.

Bien que l'ajout d'indicateurs clés de performance (KPI) liés à l'open banking vous permette d'effectuer une évaluation très détaillée de la solvabilité, leur intégration dans vos critères de décision s'avère complexe et chronophage ; c'est pourquoi la plupart des nouveaux prêteurs font appel à des éditeurs de logiciels pour se décharger de cette tâche. Taktile, par exemple, est un logiciel de décision de crédit qui vous permet de vous connecter facilement à tous les principaux fournisseurs de données afin de lancer rapidement votre produit de crédit.

Quels sont les critères d'éligibilité habituels ?

Les critères minimaux de solvabilité fixés par les prêteurs en fonction du ratio DTI d'un client (ou d'indicateurs clés de performance similaires issus des données de l'open banking) dépendent des références propres à leur produit et à leur segment de clientèle, et sont souvent déterminés par les autorités de régulation.

En fonction de leur appétit pour le risque, certains prêteurs peuvent imposer des exigences supplémentaires par rapport aux critères réglementaires minimaux que les clients doivent remplir pour pouvoir poursuivre la procédure.

Quels sont les compromis à faire ?

Tout comme pour l'étape d'évaluation de la solvabilité, les données issues de l'open banking peuvent améliorer considérablement la précision de vos évaluations de capacité financière. Cependant, elles peuvent également faire grimper rapidement vos coûts d'acquisition de clients (si elles sont obtenues par l'intermédiaire d'un prestataire tiers).

Par ailleurs, le fait de demander l'autorisation aux prestataires d'« open banking » de se connecter au compte bancaire d'un client constitue souvent l'une des principales raisons pour lesquelles les clients abandonnent la procédure de demande (jusqu'à 50 %), en particulier lorsque le montant du prêt est faible.

Étape 4 : Définition des limites et tarification

Une fois que les prêteurs ont évalué la solvabilité d'un client et déterminé sa capacité de remboursement, ils peuvent fixer le montant du prêt qui lui sera accordé.

À ce stade, l'objectif est, d'une part, de déterminer le montant maximal que vous prêterez pour un produit donné – c'est-à-dire la limite maximale pour le « client idéal ». D'autre part, il s'agit de déterminer le montant maximal que vous êtes prêt à prêter à un client en fonction de sa catégorie de risque.

Comment les prêteurs fixent-ils leurs tarifs ?

À l'instar des étapes précédentes du processus de décision de crédit, la tarification des prêts par les prêteurs dépend de nombreux facteurs. Leur appétit pour le risque, le segment de clientèle visé et le montant qu'ils peuvent se permettre d'accorder à leurs clients influencent tous leur stratégie de tarification.

Les nouveaux prêteurs commencent souvent leur processus de tarification par une analyse comparative de la concurrence afin d'évaluer les volumes de prêts actuels et les niveaux de tarification dans leurs segments de clientèle. Ils prennent ensuite en compte leurs propres coûts (tels que le coût d'acquisition d'un client ou les défauts de paiement attendus) et déterminent la marge qu'ils peuvent appliquer en fonction de leur offre de produits et de la disposition de leurs clients à payer.

Quels sont les critères de tarification habituels ?

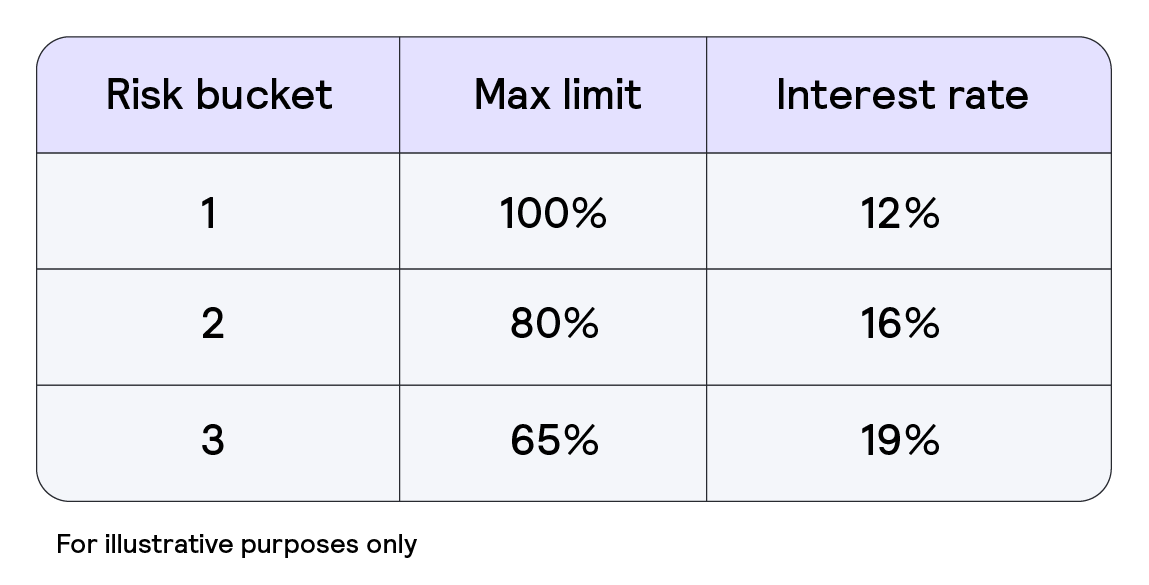

Les critèresfixés par les prêteurs dépendent de leur approche en matière de tarification. Certains prêteurs peuvent simplement appliquer le même montant maximal de prêt et le même taux d’intérêt à tous leurs clients. Cependant, afin d’obtenir les rendements ajustés au risque les plus élevés possibles, la plupart des prêteurs différencient ces facteurs en fonction de la catégorie de risque de chaque client. Ces catégories peuvent être basées sur les tranches de risque que vous définissez dans votre évaluation de la solvabilité ou simplement sur la note de crédit du client.

C'est là que la précision de vos estimations de PD et de vos calculs de viabilité financière entre en jeu. Si vous disposez d'évaluations des risques très précises pour votre segment de clientèle, vous pouvez identifier en toute confiance les clients dont le prix fixé par le marché est erroné (c'est-à-dire ceux pour lesquels d'autres prêteurs appliquent un taux d'intérêt trop élevé compte tenu de leur PD réelle). Et ce faisant, vous pouvez proposer des offres plus attractives que celles de vos concurrents.

Par exemple, les clients appartenant à des catégories à haut risque peuvent se voir proposer uniquement un pourcentage du montant maximal du prêt, assorti d'un taux d'intérêt plus élevé, en raison du risque accru que le prêteur doit assumer. À l'opposé, les clients présentant un risque moindre peuvent bénéficier de taux d'intérêt plus compétitifs et de plafonds plus élevés.

Réaliser des analyses de type « scénarios hypothétiques » sur différents scénarios de tarification peut s’avérer utile pour déterminer la stratégie de tarification optimale pour votre segment. À l’aide de données synthétiques, vous pouvez simuler des résultats potentiels sur des indicateurs clés tels que les taux d’approbation, les montants des prêts et les taux de perte éventuels. Les prêteurs à la pointe de la technologie font appel à des éditeurs de logiciels tels que Taktile, qui permettent aux équipes chargées du crédit et des risques de créer rapidement plusieurs versions de politiques avec des critères différents afin de tester leurs stratégies en matière de risque et de tarification.

Quels sont les principaux compromis à faire ?

Le compromis le plus important lors de l'élaboration d'une stratégie tarifaire se situe généralement entre croissance et rentabilité : pour gagner des parts de marché, les prêteurs sont souvent contraints de renoncer à une partie de leurs bénéfices afin de proposer des tarifs plus compétitifs.

Prêt à définir votre politique de crédit ?

En suivant les principes généraux exposés ci-dessus, vous devriez être en mesure d'élaborer une politique de crédit très efficace qui réduira au minimum vos taux de perte, optimisera vos taux d'acceptation et vous procurera un avantage concurrentiel sur votre segment de clientèle.

Si vous souhaitez commercialiser rapidement votre produit, vous pouvez gagner du temps et de l'argent en utilisant Taktile, le premier fournisseur de logiciels de décision de crédit utilisé par les prêteurs les plus exigeants à travers le monde. Tirez parti de nos modèles de politiques de crédit éprouvés pour vous lancer en un clin d'œil, ou profitez de nos partenariats avec certains des plus grands experts mondiaux en matière de risque pour vous aider à élaborer votre propre politique.

Avertissement

Les informations fournies dans cet article ne constituent pas et ne visent pas à constituer des conseils professionnels ; toutes les informations, tous les contenus et tous les documents sont fournis à titre informatif et éducatif uniquement. Par conséquent, avant de prendre toute mesure sur la base de ces informations, nous vous recommandons de consulter les professionnels compétents.

Foire aux questions (FAQ)

Q : Qu'est-ce que l'évaluation du risque de crédit dans le cadre d'un prêt ?

R : L'évaluation du risque de crédit consiste à déterminer si un emprunteur sera en mesure de rembourser un prêt. En s'appuyant sur des sources de données telles que les scores des agences d'évaluation du crédit, les données issues de l'open banking et les analyses de solvabilité, les prêteurs peuvent réduire les défauts de paiement et prendre des décisions de crédit plus rentables.

Q : Comment les prêteurs évaluent-ils la solvabilité ?

R : La plupart des prêteurs utilisent des modèles de probabilité de défaut (PD) fondés sur l'historique de crédit, le comportement de remboursement ou des données alternatives telles que celles issues de l'open banking et des paiements de factures de services publics. Les nouveaux prêteurs s'appuient souvent dans un premier temps sur des politiques de crédit élaborées par des experts avant de mettre au point des modèles statistiques.

Q : Pourquoi les vérifications de la capacité de remboursement sont-elles importantes dans les décisions d'octroi de crédit ?

R : Les contrôles de solvabilité, tels que les ratios dette/revenu et les données issues de l'open banking, aident les prêteurs à prévenir le surendettement. Ils garantissent également le respect de la réglementation et permettent aux prêteurs d'adapter le montant des prêts et les taux d'intérêt à chaque emprunteur.

Q : Quel rôle joue la tarification dans la gestion du risque de crédit ?

R : Une tarification différenciée en fonction des catégories de risque permet aux prêteurs de proposer des taux d'intérêt compétitifs aux emprunteurs à faible risque, tout en préservant leurs marges sur les prêts à risque plus élevé. Cela améliore les rendements ajustés au risque et aide les prêteurs à attirer des clients dont le profil n'est pas correctement pris en compte dans la tarification.

Q : Comment Taktile peut-il aider les prêteurs à améliorer leur évaluation des risques ?

R : Taktile propose une plateforme décisionnelle intuitive et « low-code » qui intègre plusieurs sources de données, automatise les modèles de risque et permet une expérimentation rapide. Demandez une démonstration pour découvrir comment la plateforme décisionnelle basée sur l’IA de Taktile peut vous aider à mettre en place plus rapidement des politiques de crédit plus intelligentes.