Dados 4 minutos de leitura

Aproveitando os dados do open banking: estratégias para a análise de crédito com base no fluxo de caixa

Graças ao open banking, as instituições financeiras têm acesso sem precedentes aos dados dos mutuários, o que lhes permite tomar decisões de concessão de crédito com maior precisão do que nunca. Isso levou as instituições financeiras a aumentar significativamente suas taxas de aprovação, melhorar suas condições de preço e ampliar suas ofertas a clientes que normalmente são excluídos pelas instituições financeiras tradicionais.

No entanto, obter acesso aos dados do open banking é apenas o primeiro passo. O grande desafio para as instituições financeiras é descobrir como utilizar esses dados de forma eficaz para avaliar a capacidade financeira dos clientes e os riscos de inadimplência.

Para abordar esse tema complexo, o CEO e cofundador da Taktile, Maik Taro Wehmeyer, reuniu-se com a Finovate e com os especialistas do setor Abhinav Swara (vice-presidente e diretor de risco de crédito da Bluevine) e Jonathan Gurwitz (líder de crédito da Plaid) para discutir em profundidade a abordagem de análise de crédito baseada no fluxo de caixa.

Resumimos os principais pontos da discussão do webinar, incluindo:

Como a análise de crédito baseada no fluxo de caixa evoluiu ao longo do tempo

O potencial dos dados de fluxo de caixa para revolucionar a análise de risco de consumidores e empresas

Como os credores estão abordando atualmente a análise de crédito com base no fluxo de caixa

Desafios na adoção de uma abordagem de subscrição baseada no fluxo de caixa

Se você quiser assistir à discussão completa sobre esses temas, convidamos você a assistir ao webinar.

Pontos principais

- A análise de crédito baseada no fluxo de caixa está transformando a avaliação do risco de crédito: ao utilizar dados do open banking, as instituições financeiras podem avaliar receitas e despesas em tempo real, aprimorando as verificações de capacidade de pagamento para além do que as pontuações das agências de crédito revelam.

- O open banking amplia a inclusão financeira: as informações sobre fluxo de caixa permitem que os credores aprovem consumidores sem histórico de crédito e ofereçam linhas de crédito flexíveis a pequenas empresas tradicionalmente mal atendidas pelos modelos tradicionais de análise de crédito.

- A adoção eficaz requer domínio dos dados: os credores de sucesso integram APIs de open banking, limpam e categorizam as transações em atributos úteis e incorporam análises de fluxo de caixa diretamente em mecanismos de decisão automatizados.

- Persistem os desafios no acesso e na interpretação dos dados: regulamentações fragmentadas, cobertura geográfica incompleta e a dificuldade de extrair sinais preditivos a partir de dados bancários brutos continuam sendo os principais obstáculos para ampliar a avaliação de crédito com base no fluxo de caixa.

- A infraestrutura de análise de crédito é a alavanca do crescimento: plataformas de decisão como a Taktile ajudam as instituições financeiras a implementar a análise de fluxo de caixa por meio de conectividade via API, recursos de experimentação e automação de decisões — possibilitando empréstimos mais rápidos e precisos.

Como a análise de crédito baseada no fluxo de caixa evoluiu ao longo do tempo

Jonathan explicou que os dados de fluxo de caixa sempre foram um componente essencial da análise de crédito. Os credores costumam abordar a avaliação de risco sob dois aspectos: a disposição de pagar e a capacidade de pagar. Os dados de fluxo de caixa são particularmente úteis para avaliar este último aspecto.

Historicamente, a coleta de dados sobre o fluxo de caixa dos mutuários era extremamente trabalhosa. Era um processo demorado, caro e propenso a fraudes e erros manuais. Por isso, muitas vezes ficava em segundo plano no mundo da análise de crédito, em comparação com os dados tradicionais das agências de crédito.

Na última década, porém, o uso de dados de fluxo de caixa evoluiu significativamente com a expansão de provedores de dados de open banking, como a Plaid. Atualmente, a experiência geral e a interação dos dados de fluxo de caixa entre o credor e o solicitante tornaram-se totalmente fluidas.

Do lado dos credores, estes passam a ter acesso a dados digitalizados sobre o fluxo de caixa, que podem utilizar para obter informações detalhadas e identificar características específicas sobre a capacidade de pagamento do tomador de empréstimo. Consequentemente, podem realizar avaliações de risco mais aprofundadas e criar processos de decisão automatizados e altamente eficientes.

Além disso, para os candidatos, o processo de compartilhamento e autorização de informações tornou-se muito mais simples; agora, eles podem vincular os dados de suas contas em menos de 10 segundos — o que resultou em experiências muito melhores para os clientes.

Aproveitando o potencial: como os dados de fluxo de caixa estão revolucionando a análise de risco para consumidores e empresas

Avaliação de crédito ao consumidor: um campo simples, mas promissor, para a inovação

Jonathan mencionou que, embora o setor de empréstimos pessoais online possa parecer simples à primeira vista, o open banking tem possibilitado inovações significativas.

O acesso contínuo aos dados de fluxo de caixa não só permite que os credores façam ofertas instantaneamente, como também os ajuda a aumentar significativamente suas taxas de aprovação, além de reforçar a inclusão e a competitividade de seus produtos.

Maik explicou que os dados das agências de crédito tradicionais apresentam falhas, especialmente na avaliação do risco de segmentos de clientes pertencentes a minorias. Se você fosse um imigrante, por exemplo, que acabasse de se mudar para um novo país — sem histórico de crédito —, os credores tradicionais nem sequer considerariam a sua candidatura a um empréstimo.

“O indicador fundamental para uma instituição financeira deve ser a saúde financeira de seus clientes, e os dados de fluxo de caixa são capazes de refletir isso de maneira excepcional.”

Atualmente, os credores estão se tornando cada vez mais hábeis na utilização de dados de fluxo de caixa no processo geral de tomada de decisão, empregando-os para complementar as pontuações tradicionais na previsão da probabilidade de inadimplência (PD).

Subscrição de seguros empresariais: o segmento que está sendo impulsionado por dados alternativos

Abhinav explicou que, há dez anos, os avaliadores de risco empresarial dependiam fortemente de fontes de dados tradicionais — sendo que quase todos os modelos de risco de crédito se baseavam em dados de agências de crédito e demonstrações financeiras. No entanto, essa situação mudou significativamente.

Em vez de vasculhar demonstrações financeiras para avaliar a capacidade de pagamento, os credores podem acessar instantaneamente dados digitalizados sobre o fluxo de caixa das empresas por meio de provedores de serviços bancários abertos. Abhinav destacou como isso revolucionou os processos de solicitação, antes tão demorados, e tornou as decisões de concessão de crédito muito mais rápidas.

Maik explicou como os dados sobre o fluxo de caixa das empresas também têm sido valiosos para fornecer informações precisas e em tempo real que as demonstrações financeiras não conseguem oferecer aos credores – permitindo que estes concedam linhas de crédito maiores e mais flexíveis a um número maior de tomadores.

Os modelos de risco da Bluevine, baseados em dados de fluxo de caixa, permitem que a empresa conceda empréstimos a empresas que os bancos tradicionais, de outra forma, não considerariam. Nos últimos anos, cerca de 40% dos empréstimos concedidos foram a empresas pertencentes a minorias, o que não teria sido possível utilizando apenas fontes de dados tradicionais para a avaliação de risco.

Abhinav acredita que ainda há enormes oportunidades para inovação no setor de empréstimos empresariais e que o setor está apenas começando a explorar o verdadeiro potencial dos dados de fluxo de caixa.

Como os credores estão abordando atualmente a análise de crédito com base no fluxo de caixa

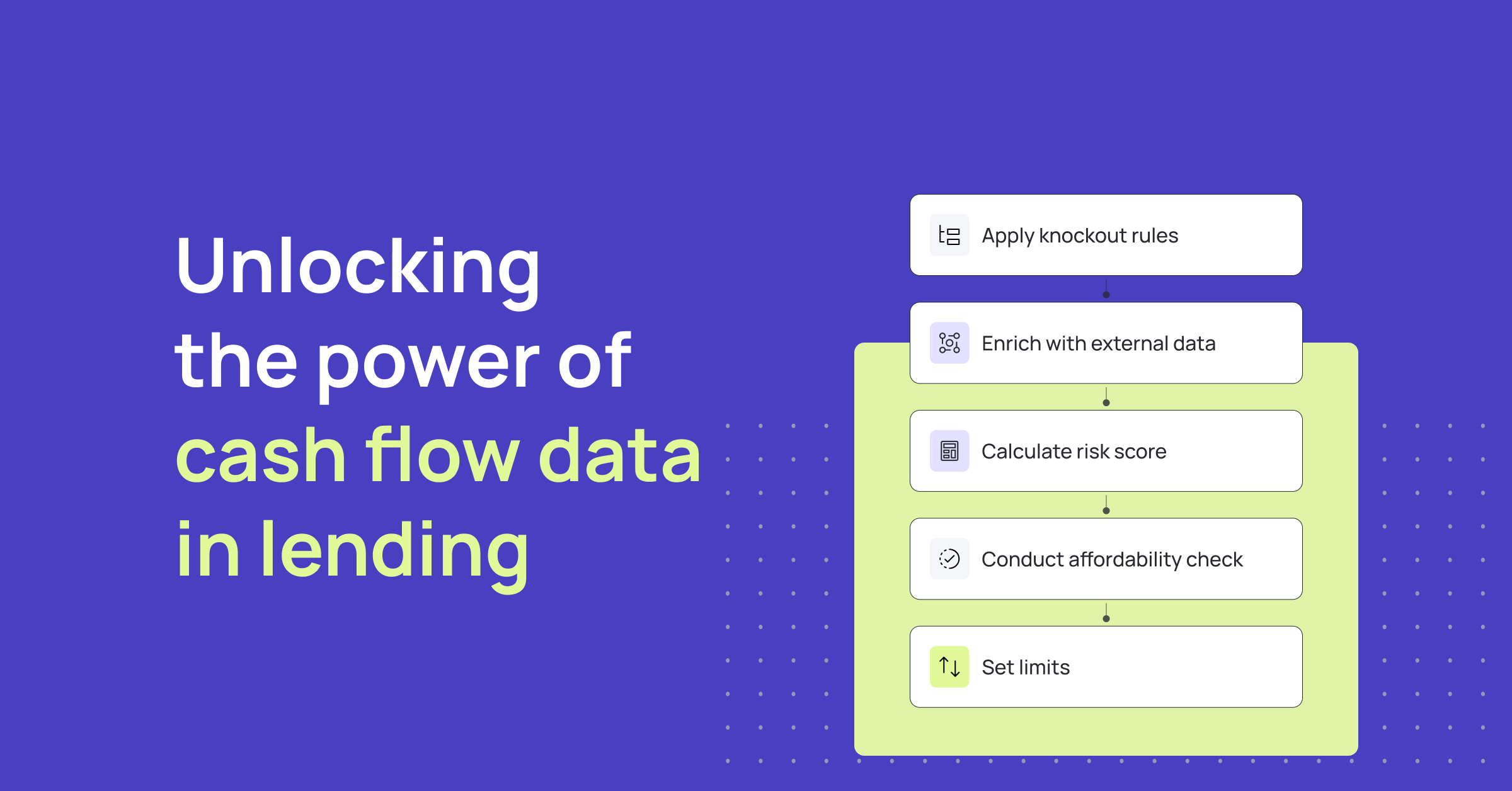

Ao desenvolver modelos de subscrição baseados no fluxo de caixa, Abhinav explicou que há três categorias principais nas quais se deve concentrar:

1. Integração e análise de dados de fluxo de caixa

A forma como você integra e utiliza os dados geralmente depende da sua estratégia de aquisição. Na Bluevine, por exemplo, a empresa opta inicialmente por que os clientes se conectem ao Plaid para proporcionar a eles uma experiência de compartilhamento de dados sem complicações. Na Taktile, Maik observou muitos exemplos bem-sucedidos de instituições financeiras que aumentaram suas taxas de aprovação ao projetar seu processo de solicitação dessa maneira.

No entanto, na Bluevine, os clientes também têm a opção de enviar extratos manualmente, caso prefiram.

“Cada empresa tende a ter uma abordagem ligeiramente diferente em relação à integração e ao uso de dados. Mas, idealmente, você deve integrar o máximo possível por meio de um provedor de open banking que ofereça integração perfeita.”

2. Limpeza e interpretação dos dados de fluxo de caixa para seus modelos de análise de crédito

As instituições financeiras devem ser capazes de identificar com precisão as receitas e as principais despesas a partir dos dados de fluxo de caixa, a fim de obter uma visão detalhada de seus clientes.

No entanto, a limpeza e a categorização dos dados de fluxo de caixa podem ser complicadas. A Bluevine investiu fortemente no desenvolvimento de inteligência em torno da marcação e categorização de transações, bem como na obtenção de insights a partir dos dados de fluxo de caixa, para que esses dados sejam úteis em seus modelos de análise de crédito.

Jonathan destacou que a Plaid também dedicou muito tempo a iterar, avaliar e atualizar seus modelos para abranger categorias específicas relacionadas a credores e crédito.

Abhinav mencionou que, no caso da receita, por exemplo, é essencial desenvolver processos para distinguir as fontes reais de receita dos pagamentos recebidos de outros credores ou de esquemas fraudulentos.

Depois de categorizados, os credores podem usar os dados para criar atributos personalizados que melhor se adequem aos seus negócios e à análise de crédito que pretendem realizar.

Jonathan mencionou que a Plaid oferece uma biblioteca de atributos na qual compartilha a lógica com os credores – para agilizar a transformação de dados em insights úteis. Além disso, a empresa desenvolveu agora insights prontos para uso que podem fornecer aos credores atributos preditivos para ajudar os clientes a chegarem ao mercado mais rapidamente.

3. Otimizar continuamente sua abordagem

Com o tempo, é preciso melhorar e monitorar continuamente a sua interpretação dos dados de fluxo de caixa. Maik destacou como a Taktile permitiu que os credores criassem facilmente “cascatas de dados” para otimizar os custos com dados externos.

Fontes de dados externas, sejam elas agências de crédito ou dados de fluxo de caixa, fornecem diferentes indicadores para prever a probabilidade de inadimplência (PD). Na cascata de dados, é necessário determinar para qual tipo de candidato se deseja aplicar cada tipo de indicador.

No Taktile, Maik explicou como os credores empresariais costumam utilizar uma combinação de pontuações de crédito, dados de fluxo de caixa e dados contábeis. No entanto, eles não consultam necessariamente todas essas fontes de dados para cada candidato.

Se um cliente tiver uma pontuação de crédito elevada, muitos credores costumam considerar isso um indicador suficientemente confiável de probabilidade de inadimplência (PD). No entanto, no caso de clientes que você normalmente rejeitaria com base apenas na pontuação de crédito, pode ser interessante classificá-los e avaliá-los por meios alternativos, utilizando dados de fluxo de caixa para prever sua probabilidade de inadimplência.

Desafios na adoção de uma abordagem de subscrição baseada no fluxo de caixa

1. Disponibilidade de dados

O acesso aos dados de fluxo de caixa nem sempre é simples, o que gera dificuldades no processo de vinculação de contas. Isso ocorre porque a disponibilidade tende a variar de acordo com a região geográfica.

Na Europa, por exemplo, as instituições financeiras se beneficiam da regulamentação PSD2, segundo a qual, por lei, os bancos são obrigados a compartilhar dados com terceiros, desde que haja autorização do cliente. Já nos Estados Unidos, por exemplo, a regulamentação relativa ao compartilhamento de dados de contas bancárias só entrou em vigor este ano.

Portanto, é útil encontrar provedores de open banking que ofereçam a cobertura e a precisão de que você precisa na sua região. Jonathan mencionou que é aí que a Plaid se mostra útil – eles já estabeleceram conexões de compartilhamento de dados com mais de 12.000 instituições para casos de uso relacionados a crédito e empréstimos.

2. Usabilidade dos dados

Jonathan destacou a importância de a infraestrutura de subscrição poder se conectar de forma integrada a provedores de dados externos.

“O Plaid se integra diretamente ao Taktile por meio de uma única conexão de API, o que ajuda os credores a acessar e incorporar facilmente dados de fluxo de caixa em seus modelos e estratégias de decisão.”

Além da infraestrutura, Maik explicou que extrair insights significativos dos dados de fluxo de caixa é outro desafio comum para os credores. Devido ao fato de a abordagem moderna baseada no fluxo de caixa ser relativamente nova, poucos credores a utilizam há tempo suficiente para terem aprendido os melhores métodos de aproveitamento desses dados.

Encontrar os sinais certos para o seu caso de uso, produtos, segmento e apetite ao risco pode ser complicado. No entanto, Maik mencionou que, na Taktile, os credores superaram com sucesso esse desafio por meio da implementação de experimentos, testes exaustivos e iterações rápidas. É aqui que se torna crucial contar com uma infraestrutura de subscrição dotada de recursos de experimentação — onde é possível ter ciclos de interação rápidos e realizar simulações sofisticadas de back-testing.

Algumas instituições financeiras que utilizam o Taktile realizam testes com 15% a 20% de seus clientes para avaliar e obter insights antes de implementar mudanças em todo o segmento. Em seguida, acompanham de perto o valor agregado por diferentes fontes de dados.

3. Conectividade de dados

Lidar com os desafios contínuos de conectividade é fundamental para manter uma visão em tempo real dos clientes. Alguns bancos exigem a atualização dos dados das contas dos clientes a cada três meses, o que representa um dilema para as instituições financeiras.

Sem as informações mais atualizadas sobre a situação financeira de um cliente, decisões conservadoras podem, inadvertidamente, levar a medidas adversas. Abhinav mencionou que é fundamental mitigar esse desafio, especialmente quando se considera a possibilidade de conceder aumentos futuros nos limites de crédito aos clientes.

Jonathan destaca o valor dos dados ao longo do ciclo de vida do cliente, ressaltando a importância da continuidade das conexões com os provedores de dados. Embora APIs sofisticadas estejam aumentando essa estabilidade, ainda há trabalho a ser feito para superar esses obstáculos.

Para conhecer as oportunidades futuras de inovação com essa abordagem de subscrição e ouvir o painel responder às perguntas perspicazes do público, convidamos você a assistir ao webinar na íntegra.

Perguntas frequentes (FAQs)

P: O que é a análise de crédito baseada no fluxo de caixa no setor de empréstimos?

R: A análise de crédito baseada no fluxo de caixa é uma abordagem moderna na qual os credores utilizam dados em tempo real sobre receitas e despesas, obtidos por meio de APIs de open banking, para avaliar a capacidade financeira do tomador de empréstimo e o risco de inadimplência. Esse método vai além das pontuações tradicionais das agências de crédito, permitindo decisões de crédito mais precisas e inclusivas.

P: Como o open banking melhora as decisões de concessão de crédito?

R: O open banking permite que as instituições financeiras acessem com segurança dados verificados de contas bancárias e transações. Ao aproveitar esses dados, as instituições financeiras podem aprovar consumidores que antes eram “invisíveis ao crédito”, ampliar os empréstimos para pequenas empresas e oferecer linhas de crédito mais flexíveis.

P: Quais são os principais desafios na adoção da análise de crédito baseada no fluxo de caixa?

R: Os principais desafios incluem a disponibilidade inconsistente de dados entre as regiões, a complexidade de limpar e categorizar transações bancárias brutas e garantir conectividade contínua para obter insights em tempo real. Plataformas de decisão modernas, como a Taktile, simplificam esses obstáculos e aceleram a implementação.

P: Como os credores podem otimizar os dados de fluxo de caixa para a avaliação de riscos?

R: As instituições financeiras otimizam os dados de fluxo de caixa classificando as transações, criando atributos preditivos personalizados e testando continuamente os modelos de decisão. Isso permite decisões de crédito mais rápidas e automatizadas, ao mesmo tempo em que melhora as taxas de aprovação e reduz o risco de inadimplência.

P: Por que as empresas deveriam considerar a análise de crédito baseada no fluxo de caixa neste momento?

R: A análise de crédito baseada no fluxo de caixa está revolucionando os empréstimos para pequenas empresas e consumidores, oferecendo aprovações mais rápidas, taxas de aceitação mais altas e um acesso ao crédito mais inclusivo. Com a infraestrutura adequada, as instituições financeiras podem aproveitar insights financeiros em tempo real para promover o crescimento e obter vantagem competitiva. Solicite uma demonstração para ver como a Plataforma de Decisão com IA da Taktile possibilita a análise de crédito baseada no fluxo de caixa para os credores.