IA, Crédito 8 minutos de leitura

Agentes de IA na análise de crédito comercial: um guia para a implantação responsável

Para muitas equipes de crédito comercial, o desafio é bem conhecido: como oferecer aos clientes decisões rápidas e competitivas sobre empréstimos, sem deixar de lado o rigor exigido por boas decisões de análise de crédito?

É um equilíbrio difícil de alcançar, pois a análise de crédito comercial raramente é simples. Ao contrário dos processos de crédito ao consumidor, que muitas vezes podem se basear em dados padronizados, como pontuação de crédito ou limites de renda, os pedidos de crédito empresarial exigem mais interpretação. As demonstrações financeiras costumam ser apresentadas em formatos diversos, enquanto sinais importantes de risco geralmente estão espalhados por vários sistemas, fontes e arquivos.

Como resultado, os avaliadores de crédito muitas vezes gastam um tempo precioso preparando um caso antes de poderem avaliá-lo adequadamente: verificando se um pedido está completo, normalizando dados financeiros e redigindo notas de crédito. Cada etapa é importante, mas, juntas, elas podem retardar as decisões, aumentar o custo por pedido e criar atritos desnecessários para os clientes.

É aqui que a IA com capacidade de ação pode começar a ajudar.

Os agentes de IA são sistemas capazes de raciocinar sobre um objetivo, interpretar resultados e determinar os próximos passos — incluindo quando envolver um ser humano. Na área de subscrição, esses agentes são ideais para as etapas do processo que exigem a coleta de informações contextuais, o processamento de documentos e dados desorganizados e a elaboração de um resumo para análise.

Para as equipes de crédito comercial, os agentes de IA abrem um caminho prático para a tomada de decisões de análise de crédito mais rápidas e inteligentes. Não ao eliminar o julgamento humano, mas ao fornecer aos analistas de crédito informações mais precisas, um contexto mais rico e mais tempo para se concentrarem nas decisões que exigem sua experiência.

Como os agentes de IA podem ajudar na análise de crédito comercial

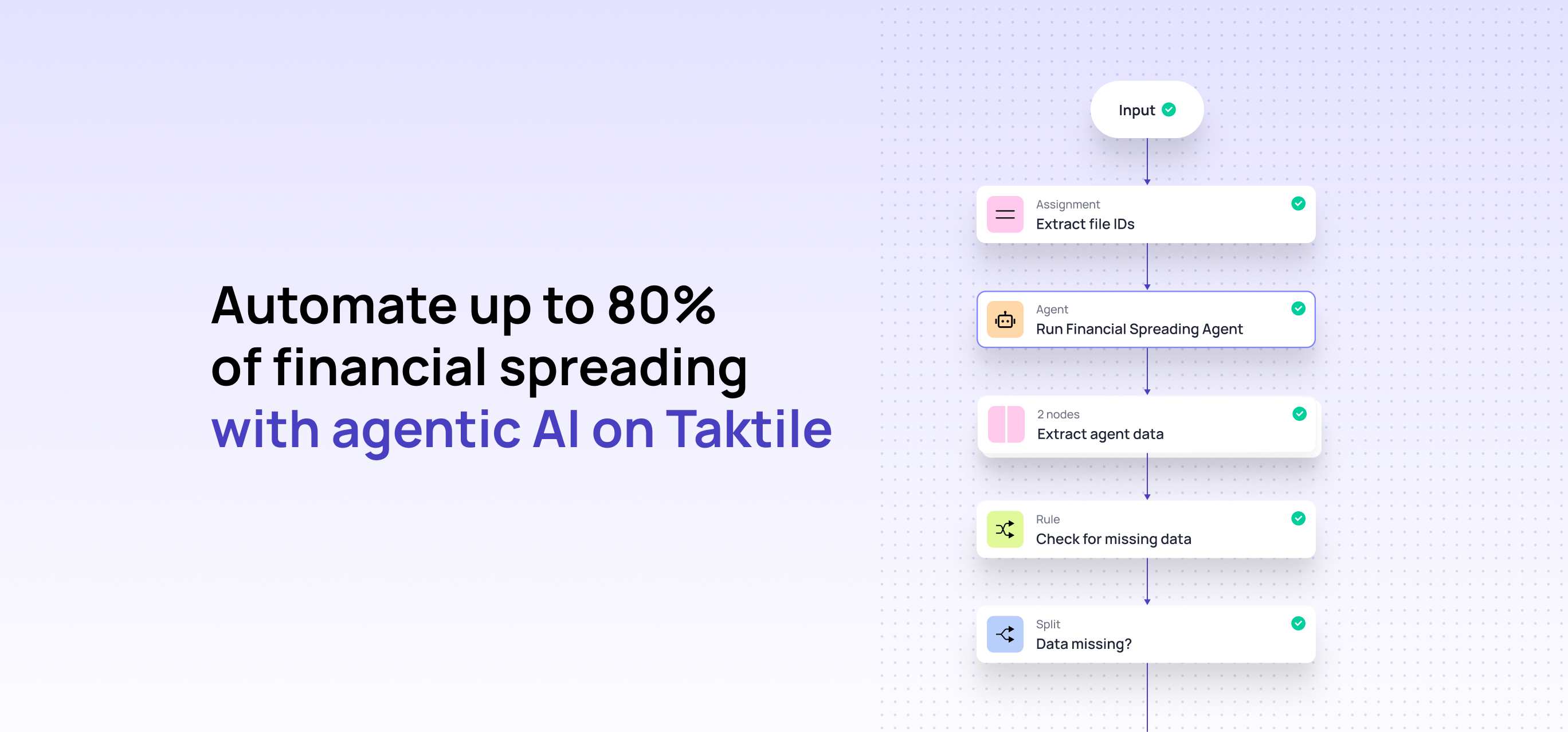

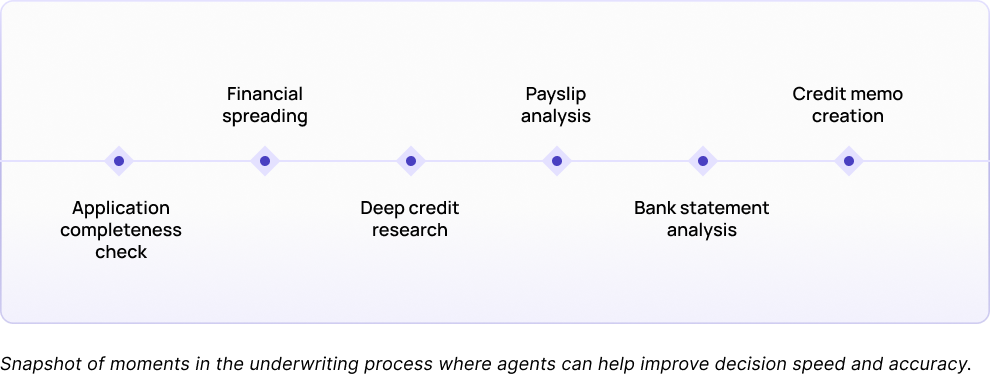

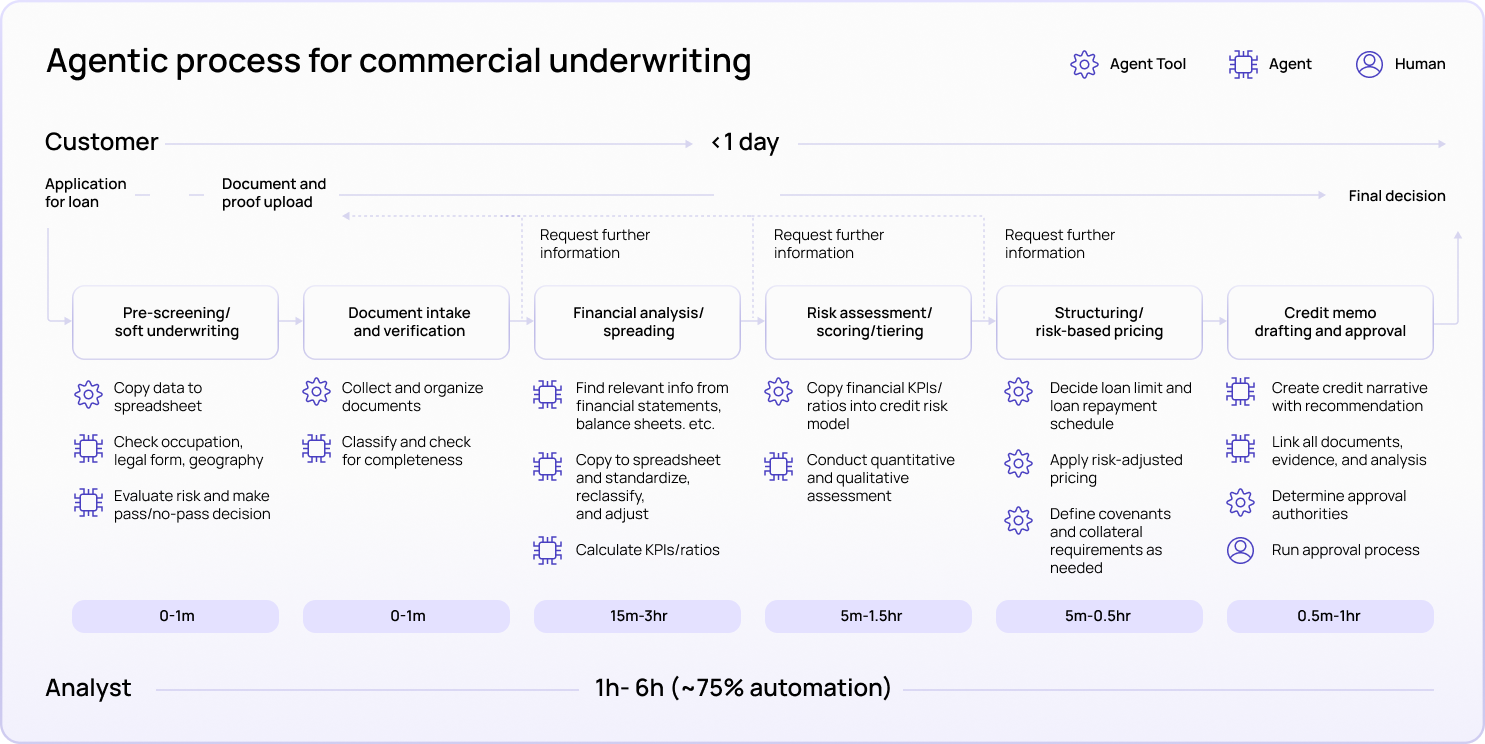

O guia da Taktile identifica quatro áreas nas quais as equipes de crédito podem ampliar a automação com IA agênica: recebimento de documentos e verificação da integridade dos pedidos, análise e elaboração de planilhas financeiras, gerenciamento de casos e revisão humana, e criação de notas de crédito.

Cada uma dessas áreas segue um padrão comum: os avaliadores de risco dedicam um tempo valioso à coleta, verificação e organização das informações antes de poderem tomar a decisão de crédito propriamente dita. Os agentes podem ajudar preparando o caso, validando os dados e apresentando o contexto adequado para análise.

Caso de uso 1: Verificações da integridade do pedido

Uma das oportunidades mais imediatas é a integridade da inscrição.

Sem agentes, os avaliadores de risco muitas vezes precisam revisar manualmente os documentos enviados para confirmar se todas as informações necessárias estão presentes. Quando faltam documentos ou há inconsistências, o cliente pode ter que esperar dias até saber que precisa fornecer informações adicionais. Esse atraso gera transtornos para o cliente e interrompe o processo de avaliação de risco.

Com a ajuda de agentes, as verificações de integridade podem ser realizadas antes que o pedido chegue à fila do avaliador. Um agente pode analisar os documentos enviados, identificar informações ausentes ou inconsistentes e solicitar ao cliente que forneça documentação adicional. Utilizando OCR e processamento de linguagem natural, o agente também pode verificar se as informações contidas nos documentos correspondem aos registros públicos ou a fontes de terceiros.

Seja na equipe de risco, de produtos ou operacional, o benefício é evidente: os subscritores recebem arquivos mais organizados, os clientes recebem respostas mais rápidas e o processo de subscrição torna-se menos dependente de idas e vindas manuais.

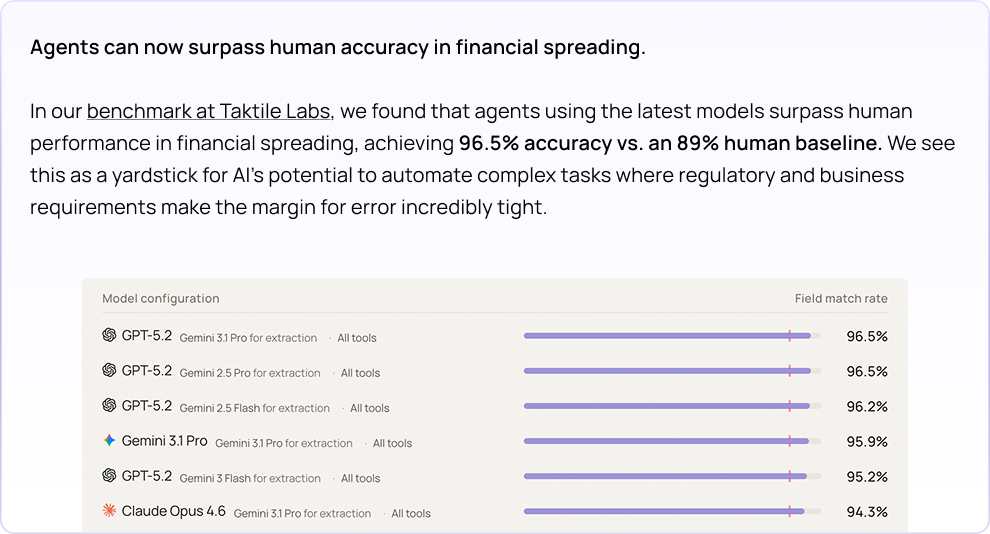

Caso de uso 2: Análise e comparação financeira

A diversificação financeira é outra área de grande impacto para a IA autônoma.

Na subscrição comercial, a análise financeira envolve a extração de dados das demonstrações de resultados e dos balanços patrimoniais, a normalização desses dados em um formato padrão e o cálculo dos índices necessários para a análise. Como as empresas apresentam informações financeiras em formatos diferentes, esse trabalho tradicionalmente exigia um trabalho manual considerável.

Os agentes podem analisar demonstrações financeiras, extrair dados relevantes, normalizá-los, validar os valores e sinalizar discrepâncias para revisão. Por exemplo, um agente pode verificar se os valores das partidas individuais somam corretamente antes que os dados sejam utilizados em um modelo de crédito ou em uma nota de crédito.

Para instituições sofisticadas, isso não significa excluir os analistas de crédito do processo. Significa reduzir o trabalho manual de preparação que atrasa a análise, ao mesmo tempo em que oferece aos analistas de crédito um ponto de partida mais confiável para a tomada de decisões.

Caso de uso 3: Gerenciamento de casos e revisão humana

Mesmo com as equipes começando a utilizar agentes para automatizar as etapas mais simples do processo de subscrição, a supervisão humana continua sendo essencial para casos complexos ou de maior risco.

É aqui que os agentes podem ajudar a tornar o processo de análise mais direcionado e bem fundamentado. Quando um pedido se aproxima de um limite de risco, apresenta padrões financeiros incomuns ou requer interpretação das regras, um agente pode encaminhar o caso a um avaliador humano, já com o contexto relevante anexado.

Em vez de pedir aos revisores que reconstituam o caso a partir de vários documentos, planilhas e sistemas, os agentes podem apresentar as principais informações, os sinais de risco e as evidências de apoio, além de recomendar o próximo passo, tudo em um único lugar. O avaliador continua sendo responsável pela tomada de decisão, mas pode fazê-lo com uma visão mais clara do caso como um todo.

Para as equipes de crédito comercial, isso cria um modelo mais prático de colaboração entre humanos e agentes: os agentes preparam e encaminham o trabalho, enquanto os avaliadores concentram seus conhecimentos nas decisões que realmente exigem isso.

Caso de uso 4: Criação de nota de crédito

À medida que os pedidos avançam para a aprovação final, os agentes também podem dar suporte a uma das etapas mais demoradas do processo de análise de crédito: a elaboração da nota de crédito.

Uma nota de crédito reúne as informações coletadas ao longo do processo de solicitação, incluindo dados do cliente, análise financeira, índices relevantes, sinais de risco, considerações sobre políticas e evidências de apoio. Criar essa narrativa manualmente pode levar bastante tempo, especialmente quando as informações estão espalhadas por documentos, planilhas e sistemas internos.

Com o auxílio de agentes, as equipes podem gerar um rascunho de nota de crédito com base nas informações já coletadas e analisadas durante o fluxo de trabalho de análise de crédito. Os revisores podem então aperfeiçoar a nota, examinar as evidências subjacentes e tomar a decisão final com uma visão mais clara de como a recomendação foi formulada.

O objetivo não é eliminar a revisão do processo. Trata-se de oferecer aos responsáveis pela aprovação um ponto de partida mais completo e consistente: um que relacione a descrição do crédito aos dados, documentos e análises que a sustentam.

Como é uma implantação responsável

Para as equipes de crédito comercial, a implantação responsável de agentes começa com uma importante mudança de mentalidade: o objetivo não é simplesmente provar que um modelo é capaz de realizar bem uma tarefa. O objetivo é compreender como os agentes podem operar com segurança e confiabilidade no âmbito do processo de análise de crédito em que estão inseridos.

Isso significa ir além do próprio agente e projetar o sistema adequado de contexto, controles, revisão humana e monitoramento.

Camada de contexto: os agentes precisam ter acesso às mesmas informações que um subscritor experiente utilizaria, incluindo documentos do cliente, dados internos, fontes externas, decisões anteriores e o contexto relevante da apólice.

Camada determinística: políticas de crédito fixas, regras de elegibilidade e limites não negociáveis devem continuar sendo regidos por regras. Os agentes são mais úteis para tarefas que exigem interpretação, investigação ou raciocínio em várias etapas.

Etapa de análise humana: os pedidos de alto risco, incomuns ou em situação limítrofe devem ser encaminhados aos revisores, com a recomendação do agente, as evidências de apoio, o raciocínio e as áreas de incerteza claramente visíveis.

Camada de monitoramento: todas as ações dos agentes devem ser rastreáveis, incluindo os dados acessados, as ferramentas utilizadas, as recomendações feitas e a decisão final tomada por uma pessoa. Isso garante a auditabilidade e, ao mesmo tempo, ajuda as equipes a melhorar o desempenho ao longo do tempo.

Juntas, essas camadas ajudam as equipes de crédito comercial a passar da fase de experimentação com agentes independentes para a criação de fluxos de trabalho de análise de crédito baseados em agentes que sejam controlados, explicáveis e prontos para serem ampliados.

Como começar

Para equipes de crédito comercial que estão explorando a IA com agentes, um primeiro passo útil é começar pelo desafio do fluxo de trabalho, em vez de pelo próprio agente.

Em vez de perguntar: “Que agente devemos desenvolver?”, talvez seja mais útil perguntar: “Em que ponto o trabalho manual está causando mais atrito no nosso processo de subscrição atualmente?”

Para algumas equipes, esse atrito pode surgir durante as verificações de integridade dos pedidos. Para outras, pode se tratar da distribuição financeira, da criação de notas de crédito ou da análise de casos encaminhados. O melhor ponto de partida geralmente é um fluxo de trabalho que seja restrito o suficiente para permitir testes seguros, significativo o suficiente para melhorar a experiência de análise de crédito e mensurável o suficiente para demonstrar se o agente está agregando valor.

Algumas métricas úteis a serem consideradas incluem:

- Prazo entre o envio da solicitação e a primeira decisão

- Custo por decisão de subscrição

- Proporção de solicitações que exigem acompanhamento manual da documentação

- Precisão na divulgação de informações financeiras

- Taxas de intervenção humana

- Desistência dos clientes durante o processo de inscrição

- Satisfação dos revisores e economia de tempo

O objetivo não é automatizar totalmente a análise de riscos comerciais de uma só vez. Um caminho mais prático é identificar os momentos em que os agentes podem ajudar a preparar processos mais bem estruturados, reduzir o trabalho manual repetitivo e proporcionar aos analistas de riscos mais tempo e contexto para as decisões que exigem sua experiência.

À medida que as equipes de crédito comercial começam a explorar a IA autônoma, as oportunidades mais valiosas surgirão em fluxos de trabalho em que a rapidez, a consistência e o julgamento humano são fundamentais.

Se você está avaliando em que áreas os agentes de IA poderiam apoiar seus fluxos de trabalho de análise de crédito, baixe o guia completo para obter uma estrutura prática para avaliar oportunidades, definir limites de segurança e expandir de forma responsável em casos de análise de crédito, bem como em casos de combate à lavagem de dinheiro, conformidade e prevenção de fraudes.

Perguntas frequentes (FAQ)

O que é um agente de IA na análise de crédito comercial?

Um agente de IA na análise de crédito comercial é um sistema capaz de avaliar um objetivo de análise de crédito, utilizar ferramentas e fontes de dados, interpretar documentos não estruturados e determinar os próximos passos, tais como validar um pedido, extrair dados financeiros, redigir uma nota de crédito ou encaminhar um caso para análise humana.

Em que áreas os agentes de IA podem gerar maior valor na subscrição comercial?

As áreas de maior impacto incluem verificações da integridade dos pedidos, distribuição financeira, preparação de casos, fluxos de trabalho de revisão humana e criação de notas de crédito.

Os agentes de IA deveriam tomar decisões de crédito comercial de forma autônoma?

Nem sempre. Casos de menor risco ou mais simples podem vir a ser candidatos a uma maior automação com o tempo, mas os casos complexos devem ser encaminhados a revisores humanos, com todo o contexto, as evidências e o raciocínio do agente à disposição.

Que medidas de segurança são necessárias para os agentes de IA na análise de crédito?

As instituições precisam de controles claros de acesso aos dados, regras de política definidas, limites de escalonamento, fluxos de trabalho para revisão humana, trilhas de auditoria e monitoramento de desempenho.