Dados, Fraude, Empréstimos 8 minutos de leitura

Melhores dados, melhores decisões: avaliação de riscos na era do open finance

A avaliação de riscos sempre esteve no centro da tomada de decisões financeiras. No entanto, a qualidade dessas avaliações depende inteiramente da qualidade dos dados em que se baseiam.

Este artigo analisa como o open finance está revolucionando as práticas de avaliação de risco, com base na vasta experiência da Taktile no trabalho com empresas de fintech de ponta e bancos em todo o mundo.

O artigo analisa os novos fluxos de dados disponíveis atualmente para as equipes, como estes aprimoram a tomada de decisões, e explora exemplos de dados financeiros abertos aplicados a casos de uso como integração de novos clientes, análise de crédito e monitoramento de transações.

Pontos principais

- O open finance proporciona uma visão mais abrangente dos clientes, permitindo que as instituições financeiras tenham acesso a dados em tempo real sobre contas, transações e instituições, para uma avaliação de risco mais precisa.

- Agora é possível realizar uma análise de crédito mais inteligente, permitindo que as instituições financeiras avaliem candidatos não tradicionais, personalizem as condições dos empréstimos e tomem decisões instantâneas baseadas em dados.

- A integração de clientes é mais rápida e segura, pois os dados de finanças abertas verificados agilizam as verificações de KYC/AML, permitem a criação de perfis dinâmicos e oferecem experiências personalizadas desde o primeiro dia.

- O monitoramento de transações oferece uma visão abrangente, permitindo que as equipes detectem anomalias em todas as instituições, reforcem a conformidade com as normas de combate à lavagem de dinheiro e respondam a fraudes em tempo real.

- Plataformas de decisão de última geração, como a Taktile, ampliam esses benefícios, permitindo que as equipes de risco integrem dados financeiros abertos, testem políticas e se adaptem rapidamente às mudanças nos riscos.

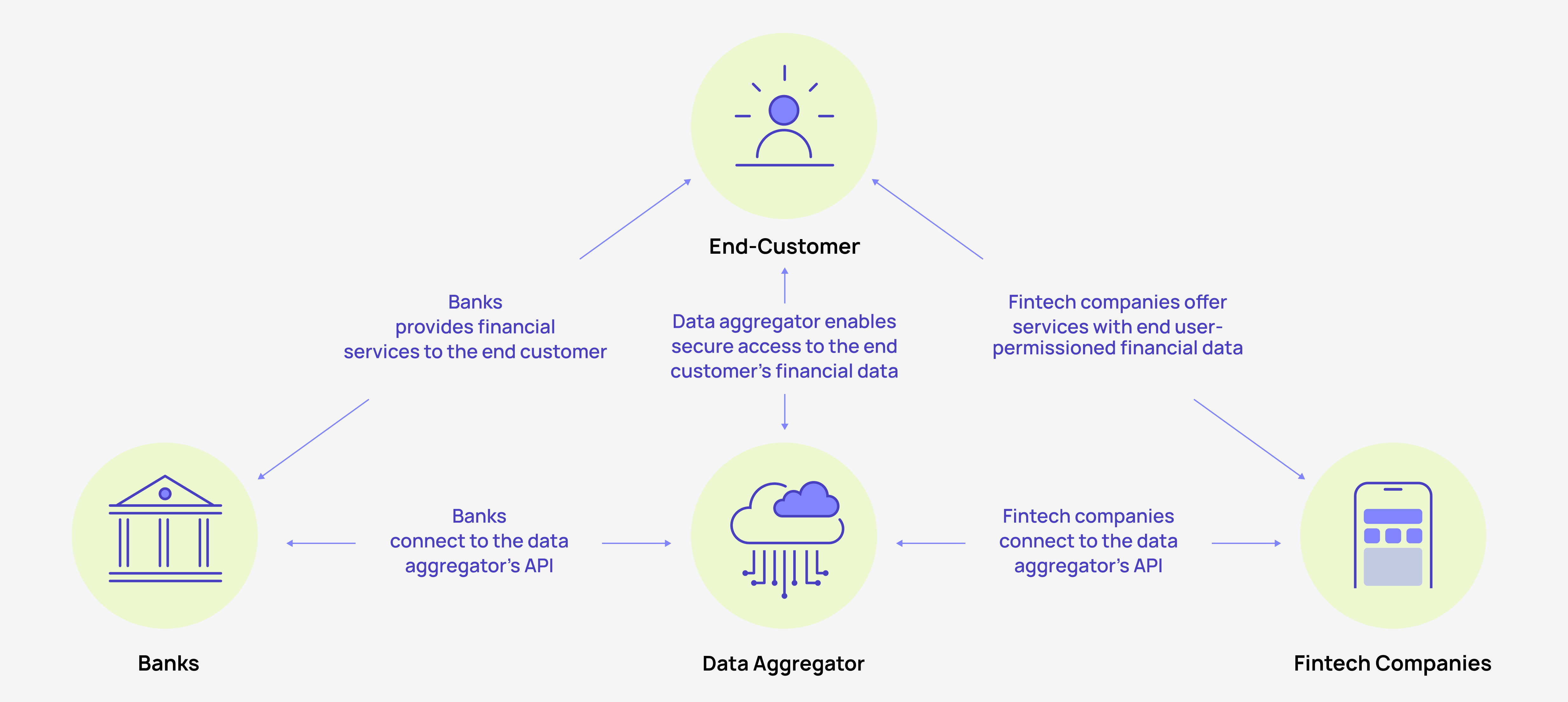

Como o open finance impulsiona a tomada de decisões holística

Por meio de conexões seguras de API de finanças abertas, as equipes de produtos e de risco podem acessar uma grande variedade de informações sobre as finanças dos clientes que deram consentimento — muito além do que está disponível em seus próprios sistemas. Esses dados alimentam modelos sofisticados de tomada de decisão, proporcionando-lhes uma compreensão mais completa das finanças dos clientes.

Veja como funciona esse processo:

Os benefícios do uso de dados de finanças abertas para avaliações de risco

A implementação de dados financeiros abertos pode desencadear um ciclo virtuoso de melhorias tanto para as empresas de fintech quanto para os bancos.

Imagine um banco fictício de médio porte chamado FMB que recentemente passou a adotar dados financeiros abertos. Aqui estão apenas alguns dos benefícios que a transição para o uso de dados financeiros abertos trouxe para o FMB:

Melhor compreensão do cliente e avaliação de riscos mais precisa

O FMB começou por integrar dados de open banking em seu processo de avaliação de risco. Isso permitiu que a instituição obtivesse uma visão mais abrangente da situação financeira de seus clientes.

Por exemplo, ao avaliar um pedido de empréstimo da Sarah, uma designer gráfica autônoma, o FMB poderia analisar muito mais do que apenas sua pontuação de crédito. Ele também poderia levar em conta sua renda constante proveniente de vários clientes, a forma responsável como ela administra as despesas do seu negócio e seus hábitos regulares de poupança.

Ofertas de produtos personalizadas

Essa compreensão detalhada da situação financeira de Sarah permitiu que a FMB lhe oferecesse um empréstimo competitivo para pequenas empresas, o que poderia ter sido recusado se a decisão se baseasse exclusivamente nos dados de crédito tradicionais.

A aplicação dessa avaliação de risco aprimorada em todo o seu portfólio aumentou a taxa de aprovação de pedidos e, ao mesmo tempo, proporcionou uma redução significativa nos casos de inadimplência.

O sucesso na avaliação de riscos teve um efeito cascata. Com perfis de risco mais precisos, a FMB otimizou a alocação de capital, direcionando recursos para oportunidades promissoras nos mercados de trabalho autônomo e da economia gig. Além disso, desenvolveu um conjunto de produtos financeiros adaptados a esse segmento pouco atendido, incluindo linhas de crédito flexíveis e contas poupança especializadas.

Relações mais sólidas com os clientes

A FMB utilizou a vasta quantidade de dados gerados pela economia aberta, agora disponíveis, para criar experiências hiperpersonalizadas para os clientes. Para Sarah, isso significou receber notificações proativas sobre oportunidades de economia fiscal com base em suas despesas comerciais, além de orientações personalizadas sobre como equilibrar sua renda irregular.

Esse nível de personalização gerou confiança e fortaleceu o relacionamento com os clientes, aumentando significativamente o valor da vida útil do cliente da FMB.

Maior vantagem competitiva

À medida que esses benefícios se acumulavam, o banco passou a ocupar uma posição de destaque na inovação financeira em seu mercado. Quando as condições econômicas mudaram e muitos credores tradicionais deixaram de conceder empréstimos a pequenas empresas, o FMB conseguiu se adaptar rapidamente, ajustando seus modelos de risco e continuando a atender seus clientes com eficácia.

Ao adotar o open finance, o banco passou de uma instituição financeira tradicional para um parceiro financeiro dinâmico para seus clientes. O resultado? Uma instituição mais ágil, centrada no cliente e lucrativa.

Três exemplos de tomada de decisão baseada em finanças abertas

Para demonstrar de fato o impacto transformador do open finance, precisamos examinar suas aplicações na prática. Esta seção analisa três etapas do ciclo de vida do cliente em que o open finance está fazendo uma diferença significativa: integração do cliente, análise de crédito e monitoramento de transações.

1. Integração de clientes

O open finance transformou a integração de clientes de um mero processo burocrático em uma oportunidade estratégica. Ao aproveitar os dados do open finance, as equipes podem criar uma experiência de integração mais fluida, rápida e personalizada — atendendo aos requisitos regulatórios e, ao mesmo tempo, definindo o tom para o restante do relacionamento.

Otimizar os processos de KYC e AML

O open finance revolucionou os procedimentos de “Conheça o seu cliente” (KYC) e de combate à lavagem de dinheiro (AML). Em vez de dependerem de verificações manuais de documentos e de informações fornecidas pelos próprios clientes, as empresas de fintech e os bancos agora podem acessar dados verificados diretamente de outros bancos e prestadores de serviços financeiros.

Por exemplo, quando um cliente solicita a abertura de uma nova conta, você pode, com o consentimento do cliente, obter instantaneamente suas informações de identidade, histórico de endereços e relações financeiras existentes a partir de várias fontes.

Essa abordagem reduz significativamente o tempo e o esforço necessários para a verificação de identidade. O que antes levava dias ou até semanas agora pode ser concluído em poucos minutos. Além disso, ao cruzar dados de várias fontes, é possível detectar com maior precisão possíveis riscos de fraude ou lavagem de dinheiro.

Aprimorar a criação de perfis de clientes

O open finance permite que as equipes de produtos e de risco criem um perfil financeiro abrangente dos novos clientes desde o primeiro dia. Ao acessar dados de transações de contas bancárias existentes, carteiras de investimentos e produtos de crédito, as equipes podem obter insights sobre o comportamento financeiro, as preferências e as necessidades do cliente.

Por exemplo, você pode descobrir que um novo cliente realiza transferências internacionais regularmente, o que indica uma possível necessidade de uma conta em moeda estrangeira ou de serviços de pagamentos internacionais. Ou você pode identificar um padrão regular de poupança, o que sugere uma oportunidade para produtos de investimento.

Esses dados detalhados permitem recomendações imediatas e personalizadas de produtos, aumentando a probabilidade de realizar vendas cruzadas com base nas necessidades específicas de cada cliente.

Realizar uma avaliação de riscos de alta qualidade

Os dados de finanças abertas permitem que as instituições realizem uma avaliação preliminar de risco já durante o próprio processo de cadastro. Ao analisar o histórico de transações, os padrões de renda e os compromissos financeiros existentes de um cliente, é possível tomar decisões fundamentadas sobre limites de crédito, tipos de conta e ofertas de serviços desde o início.

Os dados serão verificados, estarão atualizados e provirão diretamente das instituições de origem. Portanto, serão muito mais confiáveis do que informações fornecidas pelos próprios usuários, que podem ser imprecisas ou desatualizadas. Isso não só melhora a precisão da tomada de decisões, como também reduz o risco de erros e a necessidade de correções manuais em fases posteriores do ciclo de vida do cliente.

Personalizar as jornadas de integração dos clientes

Com o open finance, as equipes podem personalizar o próprio processo de integração com base no perfil financeiro do cliente.

Para pessoas com alto patrimônio líquido, o processo pode ser automaticamente encaminhado a um gerente de contas premium. Para proprietários de pequenas empresas, isso pode acionar a inclusão de opções de serviços bancários empresariais. Esse nível de personalização se estende aos tipos de informações solicitadas e aos produtos oferecidos, criando uma experiência de integração mais relevante e envolvente.

Nesse contexto, torna-se importante contar com uma infraestrutura de integração robusta, mas flexível infraestrutura de integração para que você possa criar, testar e otimizar fluxos de integração que possam ser facilmente segmentados de acordo com o tipo de cliente.

Inscreva-se a qualquer momento e tenha acesso imediato à abertura de conta

Aproveitando a grande quantidade de dados disponíveis por meio do open finance, é possível implementar um modelo de “integração contínua”. Nessa abordagem, os clientes podem abrir contas básicas com um mínimo de informações e, posteriormente, ampliá-las ou atualizá-las gradualmente, à medida que mais dados são compartilhados e analisados ao longo do tempo.

Por exemplo, um cliente pode abrir uma conta poupança básica instantaneamente, bastando apresentar seu documento de identidade e consentir em compartilhar seus dados bancários existentes. À medida que você analisa seu histórico de transações e comportamento financeiro nas semanas seguintes, ele pode passar automaticamente a se qualificar para um cartão de crédito ou um produto de empréstimo, sem precisar passar por um processo de solicitação separado.

2. Análise de crédito

O open finance também transformou o processo de análise de crédito, permitindo que as equipes de produtos e de risco tomem decisões de crédito mais precisas, detalhadas e oportunas.

Aproveitando uma grande quantidade de dados financeiros em tempo real, as instituições financeiras podem agora avaliar o risco de forma mais abrangente, o que resulta em melhores resultados tanto para elas quanto para seus mutuários.

Aprimore seus modelos de risco subjacentes

A grande quantidade de dados fornecida pelo open finance permite que as equipes desenvolvam modelos de risco mais sofisticados. Elas também podem usar esses dados para alimentar modelos baseados em regras, construídos em plataformas de decisão de risco de última geração.

Como isso funciona?

Os algoritmos de aprendizado de máquina podem analisar grandes quantidades de dados transacionais e comportamentais para identificar padrões e correlações sutis que a análise de crédito tradicional poderia deixar passar. Assim, esses modelos avançados podem prever com maior precisão o risco de inadimplência, permitindo que os credores ajustem seus critérios de análise de crédito.

Descubra novos métodos de avaliação de crédito

O open finance é particularmente eficaz na avaliação da capacidade de crédito de pessoas com histórico de crédito tradicional limitado, como jovens adultos ou imigrantes recentes. Ao analisar dados de transações bancárias, os credores podem avaliar a responsabilidade financeira de um candidato, mesmo na ausência de um longo histórico de crédito.

Por exemplo, uma instituição financeira pode considerar fatores como pagamentos pontuais de aluguel, depósitos regulares em contas poupança ou uso responsável de linhas de crédito como indicadores positivos, mesmo que o candidato nunca tenha tido um cartão de crédito ou um empréstimo anteriormente.

Crie preços e condições hiperpersonalizados

Além disso, os dados de finanças abertas permitem uma transição das categorias gerais de risco para uma avaliação individualizada do risco. Isso possibilita a definição de preços e condições de empréstimo mais personalizados. Em vez de oferecer a mesma taxa de juros a todos os que se enquadram em uma determinada faixa de pontuação de crédito, os credores podem agora ajustar as taxas com base em uma infinidade de fatores específicos a cada mutuário.

Por exemplo, um mutuário com uma boa pontuação de crédito, mas com alta utilização das linhas de crédito existentes, pode receber uma oferta de taxa ligeiramente mais alta do que alguém com a mesma pontuação, mas com menor utilização.

Por outro lado, alguém com uma pontuação de crédito mais baixa, mas com um histórico consistente de pagamentos pontuais de contas e renda estável, pode se qualificar para condições mais favoráveis do que a análise de crédito tradicional sugeriria.

Com os dados fornecidos pela finança aberta, os credores podem obter uma visão completa das obrigações financeiras existentes de um tomador de empréstimo junto a várias instituições. Isso lhes permite avaliar com maior precisão os índices de endividamento e a situação financeira geral. Além disso, ajuda a prevenir o sobreendividamento, identificando os tomadores de empréstimo que possam estar assumindo dívidas excessivas junto a vários credores.

Tomar decisões de subscrição em tempo real

O open finance permite o acesso a dados em tempo real, possibilitando decisões instantâneas de concessão de crédito. Já se foram os dias em que era preciso esperar semanas pela aprovação de um empréstimo. Com as APIs de open banking, as instituições financeiras podem obter e analisar informações financeiras atualizadas no momento da solicitação.

Tomemos o exemplo de um pequeno empresário que solicita um empréstimo. Ele pode conceder acesso aos dados de seu software bancário e contábil, e a instituição financeira pode utilizar ferramentas como Pave.dev e Taktile para avaliar fluxos de caixa recentes, faturas pendentes e tendências sazonais, a fim de tomar uma decisão bem fundamentada em questão de minutos.

Detecção aprimorada de fraudes

Os dados detalhados fornecidos pelo open finance também aprimoram a detecção de fraudes no processo de análise de crédito. Ao analisar padrões em várias contas e instituições, os credores podem identificar mais facilmente atividades suspeitas ou discrepâncias que possam indicar pedidos fraudulentos.

Por exemplo, grandes depósitos repentinos pouco antes de um pedido de empréstimo, inconsistências entre a renda declarada e os movimentos bancários reais, ou padrões incomuns de abertura e encerramento de contas em várias instituições podem ser sinais de alerta que se tornam mais evidentes com os dados de finanças abertas.

Incorporar abordagens dinâmicas de subscrição

Além disso, o uso de dados de finanças abertas impulsiona uma transição da análise de crédito estática para a dinâmica. Em vez de avaliar a capacidade de crédito de um tomador de empréstimo em um único momento, os credores podem monitorar continuamente sua saúde financeira e ajustar as condições de acordo com essa evolução. Isso é particularmente valioso para produtos como linhas de crédito ou empréstimos de longo prazo.

Imagine que a renda de um tomador de empréstimo aumente significativamente ou que ele mantenha consistentemente saldos mais elevados em suas contas. Nesse caso, o credor pode aumentar automaticamente o limite de crédito ou oferecer uma redução na taxa de juros. Por outro lado, se surgirem indicadores de dificuldades financeiras, o credor poderá tomar medidas proativas para mitigar o risco.

3. Monitoramento de transações

Quando se trata de monitoramento de transações, os dados de finanças abertas oferecem uma visibilidade sem precedentes das atividades financeiras dos clientes em várias contas e instituições.

Essa visão ampliada permite uma detecção mais eficaz de fraudes, maior conformidade com as normas contra lavagem de dinheiro (AML) e um melhor atendimento ao cliente.

Obtenha uma visão abrangente das atividades financeiras

No ecossistema de finanças abertas, o monitoramento de transações não se limita mais às atividades dentro de uma única instituição. Com o consentimento do cliente (e dentro dos prazos permitidos para armazenamento de dados), as equipes agora podem monitorar transações em várias contas, proporcionando uma visão abrangente do comportamento financeiro.

Essa perspectiva holística permite que as equipes de risco detectem anomalias com maior precisão, oferece um contexto mais claro sobre o que é e o que não é suspeito e proporciona uma melhor compreensão dos fluxos financeiros. Isso também reforça significativamente os esforços de combate à lavagem de dinheiro. As equipes podem rastrear com mais facilidade a origem e o destino dos fundos, identificar estruturas de empresas de fachada e detectar padrões indicativos de lavagem de dinheiro.

Aprimorar a análise comportamental e o monitoramento preditivo

Com acesso a uma gama mais ampla de dados financeiros, as equipes podem realizar análises comportamentais mais sofisticadas, possibilitando um monitoramento preditivo que sinaliza possíveis problemas antes que eles se agravem.

Por exemplo, mudanças sutis nos padrões de gastos ou no uso de contas em várias instituições podem indicar um risco maior de inadimplência ou dificuldades financeiras, permitindo que as equipes de risco tomem medidas proativas.

Além disso, os dados detalhados fornecidos pelo open finance aprimoram o reconhecimento de padrões no monitoramento de transações. Algoritmos de aprendizado de máquina podem analisar grandes volumes de dados transacionais em várias contas para detectar padrões sutis indicativos de fraude ou lavagem de dinheiro.

Otimizar a segmentação de clientes

Os dados de fintech também permitem uma segmentação de clientes mais detalhada para fins de monitoramento de transações. Em vez de aplicar as mesmas regras de monitoramento a todos os clientes, as instituições podem criar segmentos mais detalhados com base em perfis financeiros abrangentes.

Por exemplo, um freelancer com rendimentos irregulares pode ter parâmetros de monitoramento diferentes dos de um funcionário assalariado com renda mensal estável.

Realizar monitoramento em tempo real e resposta rápida

É importante ressaltar que os dados de finanças abertas permitem o acesso em tempo real a informações sobre transações, possibilitando a detecção e a resposta imediatas a atividades suspeitas. Essa rapidez é fundamental para prevenir fraudes e minimizar perdas financeiras.

Por exemplo, suponha que a conta de um cliente apresente, de repente, um saque de valor excepcionalmente alto. Nesse caso, uma equipe de risco pode verificar instantaneamente se há um depósito correspondente em outra conta vinculada ou se se trata realmente de uma atividade anômala que exige ação imediata.

Abrace o futuro da tomada de decisões em tempo real

O open finance introduziu um novo paradigma na tomada de decisões financeiras. Hoje, as empresas de fintech e os bancos podem acessar uma grande variedade de dados financeiros em tempo real, abrangendo várias contas e instituições, e utilizar essas informações para tomar decisões mais bem fundamentadas ao longo de todo o ciclo de vida do cliente.

No entanto, a implementação eficaz do open finance requer ferramentas poderosas capazes de explorar todo o seu potencial. É aqui que entra em cena a plataforma de decisão de última geração da Taktile. A Taktile permite que equipes de crédito, conformidade e risco criem, testem e otimizem decisões automatizadas de risco com facilidade, independentemente de seus conhecimentos técnicos. Isso inclui a capacidade de integrar fontes de dados de terceiros de alta qualidade a partir do Data Marketplace da Taktile, que reúne agregadores de open banking, como Plaid e Codat, para aumentar a precisão e a velocidade das decisões.

Perguntas frequentes (FAQs)

P: O que é finanças abertas e por que são importantes?

R: O Open Finance utiliza dados financeiros em tempo real de várias contas e instituições para tomar decisões mais precisas em matéria de crédito, fraude e conformidade. Ao utilizar dados verificados dos clientes, as instituições financeiras podem melhorar o processo de integração, a análise de crédito e o monitoramento de transações. Solicite uma demonstração para ver como funciona.

P: Como os dados financeiros abertos melhoram a integração de novos clientes?

R: Os dados de fintech aberta podem agilizar o processo de KYC/AML, permitindo a criação de perfis de risco dinâmicos e criando jornadas de integração personalizadas. Isso reduz o tempo de verificação manual de dias/horas para minutos, ao mesmo tempo em que melhora a detecção de fraudes.

P: Os dados de finanças abertas podem melhorar a análise de crédito?

R: Sim. Ao acessar dados de transações e contas em tempo real, os credores podem avaliar candidatos não tradicionais, personalizar as condições dos empréstimos e tomar decisões de crédito instantâneas e baseadas em dados.

P: De que forma o open finance melhora o monitoramento de transações e a detecção de fraudes?

R: O open finance oferece uma visão mais abrangente da atividade do cliente em todas as contas, permitindo que as instituições detectem anomalias, previnam fraudes e reforcem a conformidade com as normas de combate à lavagem de dinheiro em tempo real.

P: Que ferramentas podem ajudar as instituições financeiras a aproveitar o open finance para a avaliação de riscos?

R: Plataformas de tomada de decisão, como a Taktile, permitem que as equipes integrem dados de finanças abertas, testem políticas de risco e se adaptem rapidamente a ameaças em constante mudança — possibilitando decisões mais inteligentes e rápidas. Solicite uma demonstração para explorar a plataforma.