Empréstimos, Informações 4 minutos de leitura

Como lançar rapidamente um novo produto de crédito

À medida que o setor financeiro continua a evoluir, nunca foi tão fácil lançar um produto de crédito do zero. Em vez de gastar tempo e dinheiro significativos desenvolvendo os componentes de um produto de crédito, as fintechs e os bancos podem agora recorrer a fornecedores de software já existentes para criar novas ofertas de forma rápida e econômica.

Muitas vezes, pode ser difícil saber por onde começar ao criar um produto de crédito moderno. Para ajudá-lo a dar os primeiros passos, resumimos as melhores práticas do setor para oferecer uma visão geral das etapas principais necessárias.

Pontos principais

- Defina sua estratégia de produto desde o início, selecionando um segmento de clientes mal atendido, adaptando os produtos financeiros às suas necessidades e garantindo a conformidade com todas as regulamentações pertinentes.

- Estabeleça parcerias com os fornecedores de dados terceirizados certos para otimizar tanto o processo de integração quanto a tomada de decisões de crédito, equilibrando cobertura, precisão e requisitos de conformidade para reduzir riscos e, ao mesmo tempo, melhorar a experiência do cliente.

- Utilize um mecanismo de decisão automatizado para agilizar o processo de integração e as avaliações de risco, permitindo decisões de crédito mais rápidas, precisas e continuamente otimizadas, com o mínimo de esforço de engenharia.

- Implementar um Sistema de Gestão de Empréstimos (LMS) e garantir financiamento para originar, administrar e ampliar empréstimos de forma eficaz, ao mesmo tempo em que se coordena desde o início com os bancos parceiros para acelerar o lançamento e evitar gargalos de conformidade.

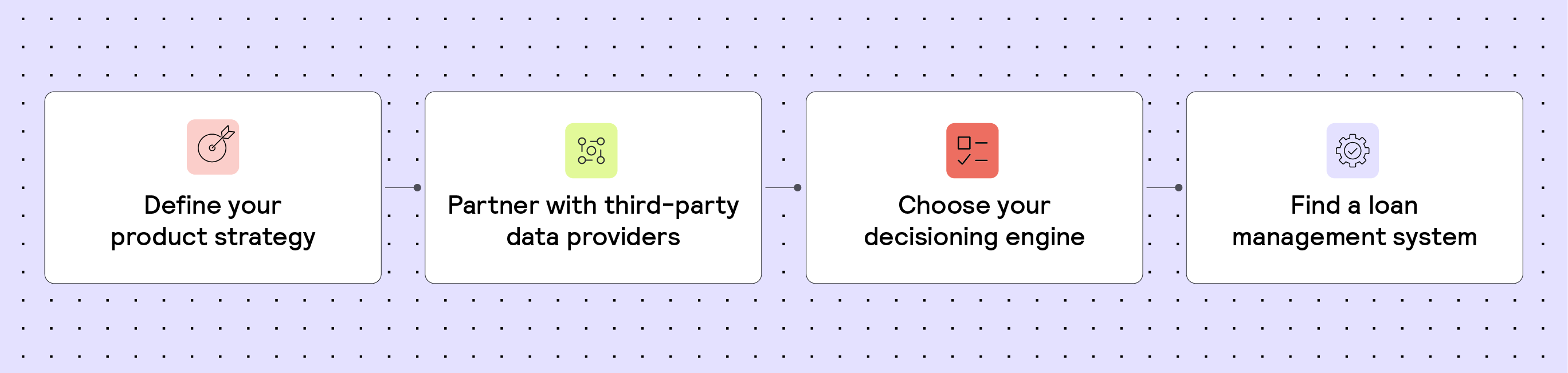

Etapas principais para criar um novo produto de crédito

1. Defina sua estratégia de produto

Posicione seu produto

Como primeiro passo, você precisa identificar seus clientes-alvo. Para encontrar seu nicho, as empresas geralmente escolhem um segmento de clientes que seja mal atendido pelo mercado (por exemplo, PMEs ou freelancers com renda irregular). Depois de definir seu segmento de clientes, identifique as necessidades financeiras desse segmento para que você possa adaptar seu produto de crédito a ele.

Compreender os requisitos regulatórios

Em seguida, pesquise os requisitos regulatórios associados ao segmento escolhido. Dependendo do tipo de produto oferecido, talvez seja necessário estabelecer uma parceria com um banco licenciado para conceder empréstimos aos clientes ou garantir a conformidade com regulamentações financeiras específicas. Por exemplo, se você estiver concedendo empréstimos a um membro ativo das Forças Armadas dos EUA, a legislação federal exige proteções especiais, como a limitação das taxas de juros em alguns produtos de empréstimo.

2. Estabelecer parcerias com fornecedores de dados terceirizados

Encontre as fontes de dados adequadas

Os dados são essenciais para a tomada de decisões precisas e bem fundamentadas. Eles permitem que você conquiste mutuários com o menor custo (e risco) possível e ofereça aos clientes propostas de empréstimo altamente personalizadas. Por isso, é importante identificar quais dados são necessários para tomar decisões de crédito e determinar como você irá acessá-los.

Há dois pontos fundamentais a serem considerados no processo de concessão de crédito: a integração do cliente e as decisões de crédito.

Dados de integração de clientes

No que diz respeito à integração de clientes, a maioria dos países possui regulamentações de Conheça o Seu Cliente (KYC) e de Combate à Lavagem de Dinheiro (AML) que exigem que os credores verifiquem a identidade dos clientes para prevenir fraudes e garantir que estejam legalmente autorizados a realizar negócios com eles. É importante identificar as regulamentações que você deve cumprir para o seu segmento de clientes e escolher o melhor fornecedor para disponibilizar essas informações.

Ao escolher um fornecedor de dados KYC, as instituições financeiras muitas vezes precisam encontrar um equilíbrio entre cobertura e precisão. O TransUnion TruValidate, por exemplo, oferece informações sobre uma grande parcela da população dos EUA, portanto, possui ampla cobertura. Em contrapartida, o Experian Precise ID oferece informações sobre uma parcela menor da população, mas seus indicadores são mais precisos. Normalmente, o nível de cobertura versus precisão de que você precisa depende do perfil de risco do seu segmento de clientes.

Quando se trata de obter dados sobre combate à lavagem de dinheiro (AML), as instituições financeiras costumam considerar fornecedores como a LexisNexis WorldCompliance e a Bridger Insight. Ambas as empresas analisam bancos de dados globais em busca de notícias negativas na mídia, pessoas politicamente expostas, listas de sanções e regulamentações específicas de cada país, como a OFAC nos Estados Unidos. É importante avaliar essas opções para determinar qual delas é a mais adequada às suas necessidades.

Dados de crédito

Ao tomar decisõesde crédito, as fontes de dados externas de que você precisa dependem inteiramente do seu segmento de clientes. Se você deseja atuar em um segmento onde os clientes possuem histórico de crédito estabelecido, pode estabelecer parceria com uma agência de crédito ou um agregador de dados relacionado, como a CRS. Se o seu segmento de clientes for menos tradicional, como o das PMEs (que normalmente não possuem histórico de crédito estabelecido), você também pode explorar provedores de dados que ofereçam insights alternativos. A Codat, por exemplo, ajuda os credores a determinar a capacidade de crédito das PMEs, fornecendo acesso a dados financeiros dessas empresas, como dados contábeis, bancários e de comércio eletrônico.

Negociar e passar por verificações com os fornecedores de dados

Depois de identificar as fontes de dados externas que servirão de base para suas decisões de crédito, é necessário estabelecer relações com os fornecedores de dados escolhidos.

Negociações comerciais

Na maioria dos países, há margem para negociar contratos com os fornecedores de dados. Pergunte ao seu fornecedor se ele pode oferecer descontos por volume, como faz a CRS.

Verificações dos provedores de dados

Estabelecer parcerias com provedores de dadospode exigir tempo e preparação. Dependendo do provedor, talvez seja necessário passar por verificações para determinar se sua empresa pode acessar os dados. Algumas agências de crédito, por exemplo, exigem inspeções nos escritórios ou testes de aceitação técnica. Escolher agregadores de alta qualidade que gerenciam a conformidade internamente pode acelerar significativamente esses processos, mas certifique-se de levar essas verificações em consideração no seu plano de lançamento do produto.

3. Escolha seu mecanismo de decisão automatizada

Tenha acesso a uma infraestrutura de tomada de decisões escalável

As decisões são tomadas em várias etapas do processo de concessão de crédito — desde as verificações de KYC e AML (etapa de integração) até a análise de crédito (etapa de decisão de crédito). Para tomar essas decisões, os credores precisam de mecanismos de decisão que lhes permitam tomar decisões precisas e automatizadas em tempo real.

Adquirir um mecanismo de tomada de decisão de um fornecedor de software pode ajudá-lo a lançar seu produto rapidamente e economizar recursos significativos em comparação com o desenvolvimento interno.

Criar fluxos de decisão automatizados

Integração de clientes

Os credores precisam de um mecanismo de decisão de integração que determine se um cliente deve ou não ser integrado e encaminhado para a fase de decisão de crédito. O objetivo nesta etapa do processo é evitar a aceitação de clientes que possam ser fraudulentos.

Uma consideração fundamental nas decisões relacionadas à integração é o equilíbrio entre precisão e taxas de desistência. A introdução de etapas no processo de integração pode aumentar a precisão de uma decisão, mas também pode criar atritos para os clientes e fazer com que eles desistam do processo. Por isso, é importante criar fluxos de decisão adequados que equilibrem essas questões para o seu segmento de clientes.

Por exemplo, as principais instituições financeiras costumam começar com verificações passivas na integração de novos clientes (como a obtenção de pontuações de risco de identidade e a determinação de um valor limite). Se essa abordagem não reduzir a fraude a um nível aceitável, elas podem introduzir uma verificação ativa, como a exigência de uma senha de uso único que comprove que o cliente é quem afirma ser.

Decisões de crédito

Assim que um cliente passa pela fase de integração, é necessário avaliar sua capacidade de crédito e elaborar uma oferta de empréstimo personalizada. As regras, os modelos de pontuação e os modelos matemáticos que constituem a base dessa etapa da decisão de crédito são denominados “política de crédito”. Elaborada por especialistas em crédito, uma política de crédito consiste em três elementos principais:

- As regras de exclusão eliminam do processo as pessoas que claramente não atendem aos critérios de concessão de crédito. Por exemplo, menores de idade ou desempregados. Isso evita que os credores tenham de arcar com os custos de dados de terceiros sobre candidatos que não se enquadram em sua tolerância geral ao risco.

- As verificações de solvabilidade determinam a probabilidade de um potencial tomador de empréstimo entrar em inadimplência. Essas avaliações baseiam-se em conjuntos de regras, tabelas de pontuação ou modelos que integram dados externos provenientes dos fornecedores de sua escolha (como agências de crédito).

- Os cálculos de capacidade financeira determinam o valor máximo do empréstimo e a taxa de juros que um cliente teria condições de arcar (sem deixar de cumprir suas obrigações financeiras diárias).

É possível criar e manter essas políticas manualmente, mas, atualmente, muitos credores optam por utilizar um mecanismo de decisão de crédito que transforma suas políticas em fluxos de decisão simples e ajustáveis, capazes de integrar facilmente todas as fontes de dados desejadas. Para isso, os novos credores de ponta recorrem a fornecedores de software como a Taktile, que capacitam suas equipes de crédito a criar e ajustar rapidamente as políticas de crédito, além de testá-las continuamente para tomar decisões de crédito altamente otimizadas.

“Tátil “nos permite lançar rapidamente nossa primeira oferta de empréstimos e cuida de todas as integrações de dados necessárias, poupando-nos tempo e recursos.”

Os credores também podem dar um passo adiante e integrar modelos de aprendizado de máquina ao Taktile para reduzir ainda mais o risco de crédito, identificando padrões no comportamento dos clientes.

4. Encontre um sistema de gestão de empréstimos

Certifique-se de que dispõe de capital para conceder seus empréstimos

Depois de tomar uma decisão de crédito, é necessário formalizar o empréstimo. Os credores iniciantes costumam financiar empréstimos com seu próprio capital. Assim que reúnem evidências suficientes de que sua política de crédito funciona conforme o esperado, os credores geralmente optam por obter financiamento por meio de terceiros.

Gerencie seus empréstimos ao longo de todo o seu ciclo de vida

Para conceder, gerenciar e administrar seus empréstimos, a maioria dos credores utiliza soluções de software específicas que lhes fornecem um sistema de registro — conhecido como Sistema de Gestão de Empréstimos (LMS). Você pode querer conhecer os principais fornecedores de software LMS, como a Canopy ou a Peach. Esses fornecedores oferecem suporte em todas as etapas, desde pagamentos e cobranças até lembretes aos clientes em caso de atrasos.

Por fim, mantenha sempre a coordenação com seu banco parceiro

Na maioria dos casos, as fintechs que começam a oferecer empréstimos pela primeira vez estabelecem parceria com um banco licenciado. Por isso, é importante alinhar cada componente de um novo produto de empréstimo o mais cedo possível com o banco parceiro. Quanto mais proativo você for nesse processo, menor será a probabilidade de que os processos internos do banco impeçam o lançamento rápido do seu produto.

Seguindo as etapas descritas acima, você estará bem preparado para lançar um produto de crédito altamente eficaz em pouco tempo.

Isenção de responsabilidade

As informações fornecidas neste artigo não constituem, nem têm a intenção de constituir, aconselhamento profissional; ao contrário, todas as informações, conteúdos e materiais têm apenas fins informativos e educacionais gerais. Assim, antes de tomar qualquer medida com base nessas informações, recomendamos que você consulte os profissionais adequados.

Perguntas frequentes (FAQs)

P: Qual é a maneira mais rápida de lançar um novo produto de crédito?

R: A maneira mais rápida de lançar um novo produto de crédito é combinar uma estratégia de produto clara com soluções de software prontas para uso. Em vez de desenvolver uma infraestrutura internamente, as fintechs e os bancos podem utilizar mecanismos de decisão, sistemas de gestão de empréstimos e integrações de dados de terceiros para chegar ao mercado em semanas, e não em meses.

P: Quais fontes de dados são essenciais para novos produtos de crédito?

R: A maioria das instituições financeiras começa com os dados das agências de crédito, mas cada vez mais recorre a dados de open banking, dados contábeis e provedores de serviços de KYC/AML para melhorar a avaliação de risco e ampliar as taxas de aprovação. A escolha da combinação certa depende do seu segmento de clientes-alvo.

P: Por que usar um mecanismo de decisão automatizado para concessão de empréstimos?

R: Os mecanismos de decisão automatizados agilizam o processo de integração e a análise de crédito ao integrar dados, realizar verificações de risco em tempo real e reduzir as revisões manuais. Com plataformas como a Taktile, as equipes podem criar, testar e otimizar políticas de crédito sem precisar de suporte de engenharia.

P: Como posso garantir a conformidade ao lançar um produto de crédito?

R: A conformidade começa com verificações KYC/AML, uma lógica de decisão preparada para auditorias e o alinhamento com os bancos parceiros. O uso de provedores de dados terceirizados confiáveis e de uma plataforma de decisão com acompanhamento de conformidade integrado ajuda os credores a estarem em conformidade com as regulamentações desde o primeiro dia.

P: Como o Taktile pode me ajudar a lançar meu produto mais rapidamente?

R: A Taktile oferece integrações de dados contínuas, fluxos de decisão com pouca codificação e políticas de crédito automatizadas, eliminando as suposições das decisões de risco. Solicite uma demonstração da Plataforma de Decisão com IA da Taktile para ver como você pode lançar e expandir seu produto de crédito rapidamente.