IA, Dados 8 minutos de leitura

Da pontuação de crédito à IA de Geração: como a tomada de decisões de crédito moderna evoluiu — e o que vem por aí

O campo da tomada de decisões de crédito está longe de ser estático. À medida que surgem novas tecnologias, os avaliadores de risco inovam continuamente para aprimorar aspectos críticos do processo, desde a previsão da probabilidade de inadimplência até a fixação de preços dos empréstimos e a gestão eficaz dos clientes ao longo de todo o ciclo de vida do empréstimo.

Hoje, a IA generativa (GenAI) está transformando a tomada de decisões de crédito a uma velocidade sem precedentes, e seus impactos no mundo real estão apenas começando a se manifestar. Neste artigo, Romain Mazoué, diretor de risco do grupo na Younited, explora a evolução da tomada de decisões de crédito, analisa em profundidade os casos de uso da Inteligência Artificial (IA) e da GenAI que estão moldando o setor e oferece uma visão do futuro, à medida que essas tecnologias se tornam parte integrante das operações dos credores.

Pontos principais

- Da tomada de decisão de crédito manual à automatizada : Ao longo de décadas, as decisões de crédito evoluíram de processos manuais, que dependiam do julgamento humano, para sistemas altamente automatizados e baseados em dados, impulsionados pela inteligência artificial (IA) e pelo aprendizado de máquina (ML).

- Aproveitando dados diversificados para obter melhores resultados: com a IA e o aprendizado de máquina, além de uma maior disponibilidade de dados, as instituições financeiras podem agora analisar grandes volumes de dados tradicionais e não tradicionais — como atividades nas redes sociais e pagamentos de serviços públicos —, possibilitando avaliações de crédito mais detalhadas e personalizadas.

- A IA generativa aprimora as capacidades de tomada de decisão: a IA generativa acrescenta um novo nível de sofisticação ao interpretar dados não estruturados, gerar insights e possibilitar interações semelhantes às humanas, ampliando ainda mais as capacidades da IA e do aprendizado de máquina na tomada de decisões de crédito.

- Enfrentando os desafios para uma adoção sustentável: Apesar de seu potencial, a adoção generalizada da IA de Geração exige que as instituições financeiras mitiguem os riscos relacionados a preconceitos, governança e confiabilidade do sistema, a fim de garantir aplicações justas e éticas.

- Moldando o futuro dos empréstimos centrados no cliente: ao integrar a IA de Geração de Conteúdo (GenAI) de forma responsável, as instituições financeiras podem otimizar a tomada de decisões de crédito, ao mesmo tempo em que promovem a inovação, a inclusão e a eficiência, redefinindo os padrões do setor para serviços financeiros focados no cliente.

Uma breve história da tomada de decisões de crédito

O processo de análise de crédito evoluiu significativamente ao longo do tempo, passando de avaliações manuais e subjetivas para sistemas altamente automatizados e baseados em dados. Segue abaixo uma cronologia detalhada do sistema de tomada de decisão para a análise de crédito:

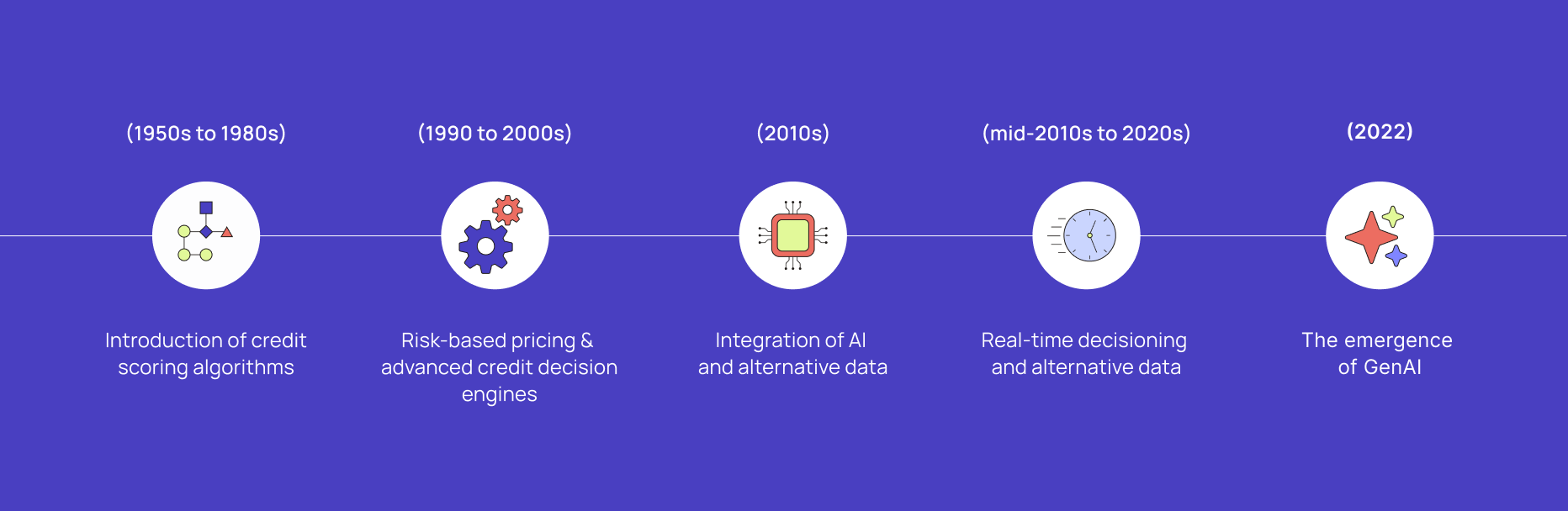

1. Introdução dos algoritmos de pontuação de crédito (décadas de 1950 a 1980)

Avaliação manual e julgamento especializado

Nos primórdios da avaliação de crédito, as decisões eram tomadas manualmente por gerentes de crédito ou avaliadores. Esses profissionais analisavam as informações financeiras do candidato, como renda, dívidas e características pessoais, para avaliar sua capacidade de crédito. O processo era altamente subjetivo, podendo ser influenciado por preconceitos como raça, gênero ou julgamentos pessoais sobre o caráter do candidato. Essa abordagem manual era demorada e propensa a inconsistências.

Introdução dos algoritmos de pontuação de crédito

A primeira grande mudança na análise de crédito ocorreu com o desenvolvimento dos modelos de pontuação de crédito na década de 1950. A FICO (Fair Isaac Corporation), fundada em 1956 por Bill Fair e Earl Isaac, introduziu um dos primeiros modelos de pontuação de crédito para instituições financeiras. Esses primeiros modelos foram concebidos para empresas específicas e não eram universalmente aplicáveis em diferentes setores. Três outras empresas importantes no campo da pontuação de crédito também surgiram durante esse período.

- Experian: A empresa foi fundada em 1980 com o nome de CCN Systems em Nottingham, Inglaterra. A filial norte-americana da Experian remonta a 1897, quando Jim Chilton criou a Merchants Credit Association.

- Equifax: Fundada originalmente como Retail Credit Company em 1899 por Cator e Guy Woolford em Atlanta, Geórgia. A empresa mudou seu nome para Equifax em 1979.

- TransUnion: Fundada em 1968 como holding controladora da Union Tank Car Company. Em 1969, a TransUnion adquiriu a Credit Bureau of Cook County, marcando sua entrada no setor de relatórios de crédito.

Na década de 70, a Lei de Relatórios de Crédito Justos (FCRA) começou a regulamentar a coleta de informações de crédito pessoais e o acesso dos clientes aos relatórios de crédito nos EUA.

Na década de 1980, as agências de informação de crédito começaram a digitalizar os dados dos consumidores, e os algoritmos de pontuação de crédito passaram a ser amplamente adotados. Em 1989, a FICO lançou seu primeiro modelo de pontuação de crédito “universal”, que podia ser utilizado por qualquer instituição financeira por meio de agências de informação de crédito como a Equifax, a Experian ou a TransUnion. Isso marcou o início de uma abordagem mais padronizada e objetiva para avaliar o risco de crédito

Naquela época, a fixação de preços era a norma, apesar das diferenças significativas nos custos para os clientes (especificamente o custo do risco), sendo que a taxa de juros anual (APR) dos empréstimos só era alterada com base no parecer de especialistas.

2. Precificação baseada no risco e mecanismos avançados de decisão de crédito (década de 1990 até os anos 2000)

Maior utilização da pontuação de crédito

Na década de 1990, começaram a surgir sistemas de análise de crédito mais complexos, inicialmente para produtos de cartão de crédito, antes de ganharem força significativa em outros produtos de crédito, particularmente no setor de hipotecas. Lançados por empresas patrocinadas pelo governo dos EUA, como a Fannie Mae e a Freddie Mac, esses sistemas tinham como objetivo agilizar o processo de subscrição, automatizando a avaliação da capacidade de crédito do mutuário com base em critérios predefinidos, como pontuação de crédito e índices de endividamento. Esses novos sistemas de subscrição reduziram significativamente o tempo necessário para a aprovação de empréstimos e melhoraram a consistência na tomada de decisões.

No início dos anos 2000, os avanços no poder de computação e na análise de dados levaram ao desenvolvimento de modelos estatísticos mais sofisticados, como a regressão logística, para prever o risco de inadimplência com maior precisão. Os bancos passaram a contratar cientistas de dados e estatísticos para desenvolver esses modelos, que foram treinados com grandes conjuntos de dados contendo centenas de variáveis relacionadas ao comportamento dos tomadores de empréstimo. Os mecanismos de decisão de crédito tornaram-se gradualmente parte integrante da infraestrutura tecnológica das instituições financeiras, permitindo a tomada de decisões em tempo real com base em uma ampla gama de dados sobre os tomadores de empréstimo.

Paralelamente, vários fatores contribuíram para promover uma maior utilização da pontuação de crédito e uma melhoria na fixação dos preços dos empréstimos:

1. Regulamentação nos EUA e disponibilidade de pontuação de crédito

O Congresso dos EUA aprovou a Lei de Transações de Crédito Justas e Precisas (Fair and Accurate Credit Transactions Act) em 2003. A lei permitiu que os consumidores solicitassem e obtivessem um relatório de crédito gratuito uma vez a cada 12 meses junto a cada uma das três agências nacionais de informação de crédito ao consumidor (Equifax, Experian e TransUnion). No entanto, a adoção dessa lei foi lenta devido à falta de divulgação e de conscientização dos consumidores.

2. Regulamento de Basileia II

Os requisitos da Abordagem Baseada em Classificações Internas (IRBA) de Basileia IIforam oficialmente divulgados em junho de 2004. Esse quadro permitiu que os bancos utilizassem suas próprias classificações internas para avaliar o risco de crédito e calcular os requisitos de capital regulatório, desde que cumprissem determinadas condições mínimas e recebessem a aprovação de suas autoridades supervisoras nacionais.

Ao permitir que os bancos desenvolvessem e utilizassem seus próprios modelos, o IRBA incentivou as instituições a aprimorarem suas práticas de gestão de risco. Os bancos foram incentivados a adotar técnicas de modelagem mais sofisticadas para avaliar e gerenciar melhor suas exposições ao risco de crédito por meio da estimativa de parâmetros de risco. Esses modelos permitiram uma avaliação mais dinâmica do risco de crédito, incorporando fatores de risco observáveis e não observáveis.

A IRBA introduziu requisitos regulatórios rigorosos para a validação e aprovação de modelos. Os bancos tiveram que demonstrar que seus modelos internos eram robustos, precisos e consistentes com as normas regulatórias. Isso levou a um maior escrutínio das práticas de modelagem e incentivou a melhoria contínua nos processos de desenvolvimento e validação de modelos.

3. Capital One e a precificação baseada em risco

Os primeiros inovadores foram além da pontuação de crédito para desenvolver modelos sofisticados que levavam em conta diversos fatores adicionais, incluindo rotatividade, eficiência de marketing, valor da vida útil do cliente e pontuação de rentabilidade.

Na década de 1990, a Capital One desenvolveu uma abordagem inovadora de marketing direcionado, com foco na análise da rentabilidade dos clientes, alcançando um sucesso notável como uma das principais emissoras de cartões de crédito. A empresa manteve sua vantagem competitiva investindo em infraestrutura e pessoal e aprimorando continuamente seus conhecimentos por meio de uma metodologia de “testar e aprender”. A estratégia “baseada em informações” da Capital One consistiu na implementação de uma abordagem avançada de precificação baseada no risco.

3. Integração da IA e de dados alternativos (década de 2010)

O próximo avanço na análise de crédito ocorreu com a integração das tecnologias de Inteligência Artificial (IA) e Aprendizado de Máquina (AM). Essas ferramentas permitiram que as instituições financeiras analisassem grandes volumes de dados, tanto tradicionais quanto não tradicionais (por exemplo, atividade nas redes sociais ou pagamentos de serviços públicos), para tomar decisões de crédito mais precisas.

Os sistemas baseados em IA poderiam avaliar a confiabilidade dos mutuários além dos indicadores convencionais, como pontuações de crédito, ampliando o acesso ao crédito para pessoas com histórico de crédito limitado. A IA também aprimorou a avaliação de risco ao identificar padrões no comportamento dos mutuários que os modelos tradicionais poderiam deixar passar. No entanto, surgiram vários desafios com a nova geração de modelos, especificamente a falta de transparência e o risco potencial de vieses nos modelos que levam à discriminação.

O uso crescente de dados alternativos impulsionou o surgimento de modelos de IA. Ao aproveitar melhor grandes conjuntos de dados diversos e com correlações não lineares, os modelos de IA demonstraram sua superioridade em relação aos modelos estatísticos tradicionais. Para a tomada de decisões de crédito, os dados alternativos geralmente incluem (i) dados bancários abertos, (ii) histórico de pagamentos de serviços públicos e aluguéis, (iii) dados administrativos abertos e (iv) pegada digital. Essa abordagem tem se mostrado particularmente benéfica para populações carentes, como imigrantes recentes ou trabalhadores da economia gig, que, de outra forma, poderiam ser excluídos dos sistemas tradicionais de crédito.

4. Tomada de decisões em tempo real e dados alternativos (meados da década de 2010 até a década de 2020)

Hoje em dia, muitas instituições financeiras utilizam a análise de dados em tempo real para tomar decisões imediatas sobre pedidos de empréstimo. Os sistemas automatizados agora podem integrar fontes alternativas de dados — como histórico de pagamentos de aluguel ou contas de serviços públicos — para avaliar mutuários que talvez não possuam um histórico de crédito sólido. Essa mudança tornou o crédito mais inclusivo, mantendo, ao mesmo tempo, práticas rigorosas de gestão de risco.

Além disso, os sistemas modernos de tomada de decisão permitem hoje uma maior agilidade no processo de tomada de decisão por meio de regras configuráveis que podem ser ajustadas sem a necessidade de uma reprogramação extensa. As plataformas de tomada de decisão em SaaS, por exemplo, permitem que as instituições financeiras criem e testem fluxos de trabalho e modelos de decisão altamente segmentados e em tempo real, adaptados à sua base de clientes.

5. O surgimento da GenAI (2022)

Embora os modelos de IA já existam há décadas — remontando à década de 1980, com as regressões logísticas —, eles eram limitados por conjuntos de dados menores e menor capacidade computacional. Em contrapartida, os fundamentos dos modelos de IA Geracional são relativamente recentes, tendo início com o desenvolvimento dos modelos Transformer pelo Google em 2017 e o lançamento do BERT em 2018. O BERT marcou um avanço decisivo no processamento de linguagem, revolucionando a capacidade de compreender o contexto por meio de sua arquitetura baseada em transformadores

Em novembro de 2022, a OpenAI lançou o ChatGPT, que rapidamente se tornou um produto revolucionário devido à sua capacidade de gerar textos com aparência humana. Em dois meses, conquistou mais de 100 milhões de usuários, tornando-se o aplicativo de consumo que mais cresceu na história. Dois anos depois, os modelos de IA de geração continuaram a melhorar, com vários novos grandes concorrentes disputando o mercado com o ChatGPT: Gemini, Android e Mistral, por exemplo.

Nos últimos dois anos, o desempenho dos modelos LLM melhorou rapidamente, com as seguintes evoluções notáveis:

- Os recursos multimodais dos modelos ampliaram sua funcionalidade para além da geração de texto, passando a incluir a geração de imagens e códigos, o que ampliou seu escopo de aplicação.

- A otimização de desempenho e a personalização de modelos por meio de RAG, ajuste fino e engenharia de prompts têm amadurecido.

- Atualmente, há uma integração mais forte dos agentes de IA de geração na maioria das soluções de software por meio de chatbots, copilotos e outros recursos.

- A eficiência e a escalabilidade dos modelos de IA generativa melhoraram, permitindo que eles processem cargas de trabalho maiores e forneçam respostas mais rápidas, possibilitando interações em tempo real.

- Versões mais compactas ou de código aberto dos modelos de IA gerativa apresentam maior portabilidade e melhor relação custo-benefício.

Além disso, as capacidades de hardware acompanharam o entusiasmo em torno da IA de Geração, com a Nvidia se tornando a empresa com a maior valorização de mercado do mundo — passando de US$ 500 bilhões para US$ 3,2 trilhões!

Esses exemplos mostram a rapidez com que a GenAI passou de uma tecnologia inovadora a uma ferramenta amplamente adotada em diversos setores, aumentando a eficiência e a personalização em inúmeras aplicações.

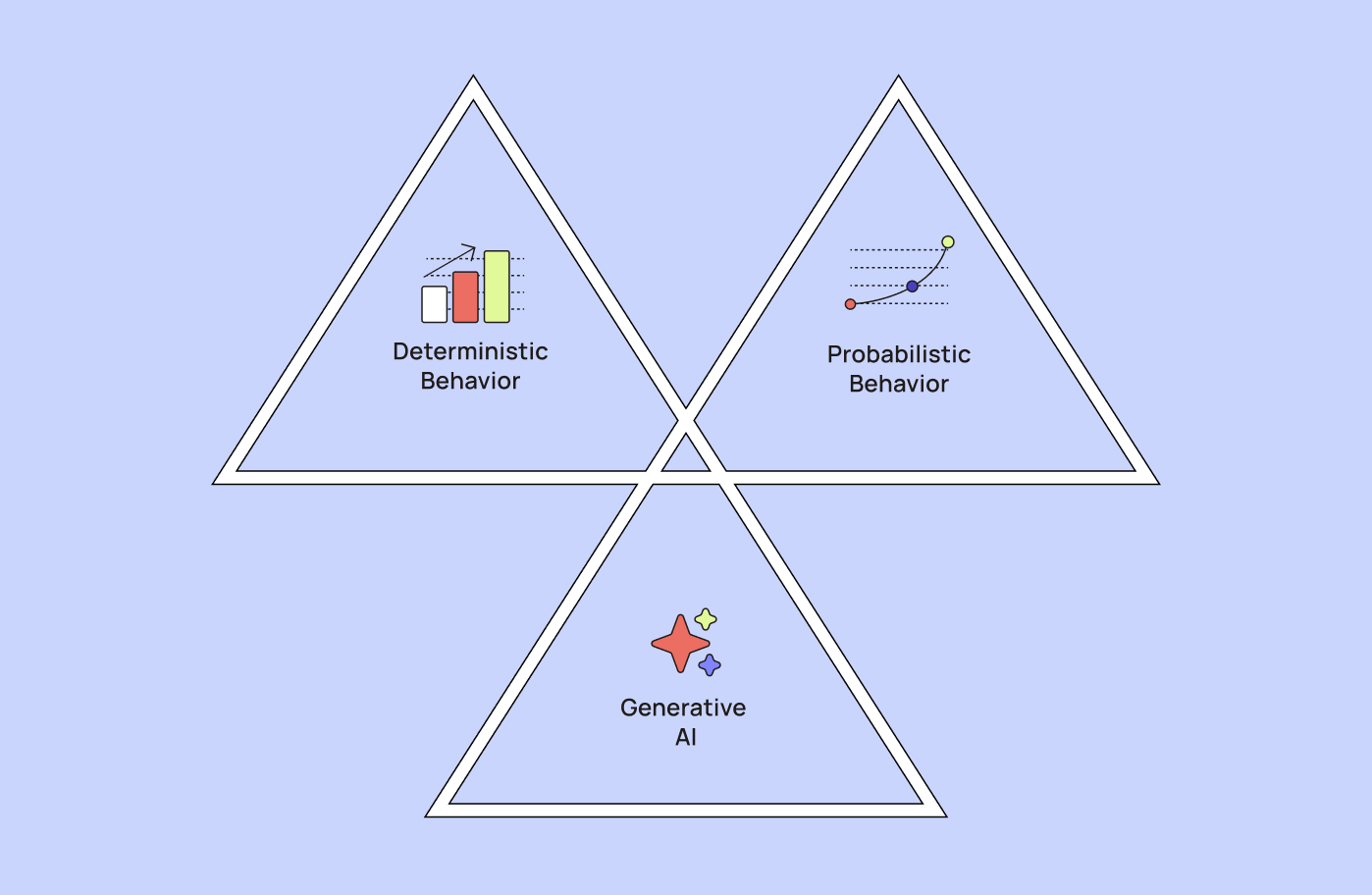

Nos últimos anos, tendências estruturais remodelaram a forma como as decisões de crédito são processadas, passando por três fases. Primeiramente, passamos de um comportamento determinístico , baseado em regras definidas por especialistas, para um comportamento probabilístico, com modelos de aprendizado de máquina e aprendizado profundo, capazes de aprender a partir de dados sem serem explicitamente programados. Em seguida, a terceira fase é marcada pelos modelos de IA Gerativa (GenAI), que utilizam conteúdo para criar novos conteúdos e processar fluxos de trabalho complexos. Essas três gerações de modelos podem ser utilizadas em conjunto de forma complementar.

Outra tendência notável é a migração de softwares proprietários, como o SPSS ou o SAS, para ferramentas e bibliotecas de código aberto (R, Python). A comunidade de código aberto tem promovido a inovação e a melhoria contínua ao disponibilizar novas ferramentas e algoritmos, como o XG Boost ou o CAR.

Casos de uso de IA e IA Gerativa na tomada de decisões de crédito

Analisando mais detalhadamente a segunda e a terceira fases mencionadas acima, no contexto da tomada de decisões de crédito e dos pedidos de empréstimo, a IA e a IA Generativa (GenAI) oferecem recursos distintos que se complementam para aprimorar o processo de aprovação de empréstimos.

Recursos de IA na tomada de decisões de crédito

Os modelos tradicionais de IA pensam como um cérebro dedutivo para tomar decisões. Eles podem ser utilizados em várias etapas de um processo de tomada de decisão de crédito, por exemplo:

- Análise preditiva e avaliação de risco: a IA utiliza a análise preditiva para avaliar a capacidade de crédito por meio da análise de vastos conjuntos de dados, incluindo comportamento financeiro e padrões de gastos com base no open banking. Isso permite que os credores tomem decisões informadas rapidamente e reduzam o risco de inadimplência. Eles podem identificar relações não lineares e interações complexas em uma enorme quantidade de dados que a regressão logística poderia deixar passar.

- Detecção de fraudes: a IA se destaca na identificação de padrões suspeitos e anomalias em tempo real, o que ajuda a prevenir atividades fraudulentas antes que elas afetem as instituições financeiras.

- Automação e eficiência: os modelos de IA podem ajudar a automatizar tarefas repetitivas, como a inserção de dados e verificações de conformidade, melhorando os tempos de processamento e reduzindo os erros humanos. Isso leva a aprovações mais rápidas de empréstimos e aumenta a eficiência operacional. Além disso, os modelos de IA podem automatizar o próprio processo de desenvolvimento de modelos por meio da seleção automatizada de características e de modelos, reduzindo a necessidade de intervenção manual.

Recursos da IA Gerativa na tomada de decisões de crédito

Os modelos de IA gerativa funcionam de maneira semelhante ao cérebro indutivo, pois são capazes de demonstrar criatividade e abordar a resolução de problemas. O novo conjunto de recursos trazido pelos modelos de IA gerativa pode ser resumido da seguinte forma:

- Compreender: Transformar em significado, fazer engenharia reversa e resolver problemas.

- Converse: Diálogo semelhante ao humano, interação em linguagem natural e instruções.

- Criação: Redação, imagens, código e geração de conteúdo multimodal.

- Treinador: Orientação em tempo real.

- Comando: Determinação dos melhores fluxos de trabalho.

Embora esse novo conjunto de recursos seja genérico, vemos cada vez mais exemplos de implementações bem-sucedidas de IA de Geração para lidar com questões de gestão de riscos:

- Desenvolvimento de produtos: programação com o auxílio de IA gerativa, testes de código, geração de documentação de código e identificação de tendências para impulsionar o desenvolvimento de novos produtos.

- Vendas e distribuição: segmentação de clientes e análise de opinião, ofertas hiperpersonalizadas, geração de conteúdo e otimização de preços.

- Operações: integração de novos clientes, avaliação de crédito, gestão de contas, cobranças e análise de crédito aprimorada.

- Risco e conformidade: monitoramento de riscos e alertas antecipados, geração de relatórios de atividades suspeitas, monitoramento de contratos, prevenção e detecção de fraudes e lavagem de dinheiro, resumo de documentos para análise de crédito, ações proativas de recuperação e gestão do conhecimento em risco e conformidade – todos esses temas estão no foco deste artigo.

- Funções de suporte: autoatendimento para funcionários, pesquisa inteligente de conhecimento e geração de documentos.

- Tratamento de documentos: Processamento de dados não estruturados, como comentários de clientes ou documentos financeiros complexos, por meio da síntese do conteúdo, da extração de informações essenciais e da automação da geração de documentos. Essa funcionalidade agiliza o processo de tomada de decisão de crédito, reduzindo o trabalho manual e os erros.

- Personalização e interação com o cliente: aprimoramento do atendimento ao cliente por meio de interações personalizadas com chatbots, oferecendo suporte 24 horas por dia, 7 dias por semana, e recomendações personalizadas. A GenAI também pode gerar planos de pagamento personalizados com base no histórico financeiro do mutuário.

IA versus IA Gerativa

Existem diversos campos em que ambos os tipos de IA se complementam, como os mecanismos de recomendação e a previsão de demanda. É importante ressaltar que a IA de Geração (GenAI) complementará as oportunidades da IA tradicional, e não as substituirá!

Em resumo, enquanto a IA tradicional se concentra em análises preditivas, detecção de fraudes e automação para otimizar os processos de tomada de decisão de crédito, a GenAI oferece recursos avançados para o tratamento de dados não estruturados, o aprimoramento da personalização e a geração de dados sintéticos para o treinamento de modelos.

Essas tecnologias complementares permitem práticas de concessão de crédito mais precisas, eficientes e centradas no cliente.

O que vem por aí para a tomada de decisões de crédito na era da IA Geracional?

Risco de modelo

O risco de modelo é, talvez, o reverso da medalha da crescente sofisticação e da complexidade cada vez maior dos modelos de tomada de decisão de crédito, que contam com um número cada vez maior de parâmetros. Desafios como a falta de transparência, o risco de viés discriminatório, a sensibilidade à qualidade dos dados e a explicabilidade limitada tornam-se mais evidentes, suscitando preocupações significativas — especialmente no setor financeiro, altamente regulamentado.

Lei de IA e outras regulamentações

A Lei da União Europeia sobre Inteligência Artificial (AIA) tem implicações significativas para os modelos de tomada de decisão de crédito, uma vez que classifica os sistemas de IA utilizados para pontuação de crédito e avaliações de solvabilidade como de “alto risco”. A AIA impõe requisitos rigorosos a esses sistemas de alto risco, incluindo gestão de risco robusta, transparência, precisão, supervisão humana e medidas para prevenir discriminação ou resultados injustos. Essas regras visam mitigar riscos potenciais, como viés ou falta de interpretabilidade, ao mesmo tempo em que garantem que os modelos de crédito baseados em IA operem de forma responsável.

Ao promover a responsabilidade e a equidade, a AIA busca equilibrar os benefícios da IA — como maior eficiência e inclusão — com a proteção dos direitos fundamentais e a confiança do consumidor nos processos de tomada de decisão financeira. No entanto, isso também pode representar um desafio para os desenvolvedores de modelos europeus, uma vez que as dificuldades de conformidade e os custos envolvidos podem prejudicar a inovação e o desempenho dos modelos.

Maior confiabilidade para modelos de IA de geração

Sabe-se que os modelos de IA Gerativa (GenAI) podem, por vezes, produzir resultados inesperados. Em processos altamente regulamentados e sensíveis, como a tomada de decisões de crédito, essa limitação pode representar um obstáculo significativo. Inovações como a Geração Aumentada por Recuperação (RAG) poderiam resolver desafios como as “alucinações”, garantindo que os resultados gerados pela IA se baseiem em dados factuais. Além disso, a capacidade da IA Gerativa de gerar explicações transparentes para as decisões poderia aumentar a confiança entre consumidores e órgãos reguladores, ao mesmo tempo em que forneceria aos candidatos rejeitados um feedback mais humanizado.

Maior adoção e impacto nos processos de tomada de decisão de crédito

À medida que o open finance se expande, a IA de Geração (GenAI) desempenhará um papel fundamental na integração de dados de diversas instituições financeiras para fornecer avaliações de crédito abrangentes. Com maior confiabilidade e adaptações graduais nos fluxos de trabalho internos e no software para acomodar essa nova geração de modelos, prevemos transformações significativas nos processos operacionais. Os modelos e agentes de IA de Geração tornar-se-ão cada vez mais autônomos no processo de tomada de decisão de crédito, graças à possibilidade de redes de segurança gerenciadas dinamicamente, acionadas por verificações ou controles com intervenção humana.

A tomada de decisões de crédito baseada em IA gerativa (GenAI) pode levar a decisões de crédito mais precisas e inclusivas, ampliando o acesso ao crédito para populações carentes e, ao mesmo tempo, reduzindo os riscos de inadimplência. No entanto, a adoção generalizada exigirá que as instituições financeiras abordem os riscos relacionados a preconceitos, governança e confiabilidade do sistema. Os modelos de IA gerativa têm o poder não apenas de otimizar a tomada de decisões de crédito, mas também de promover a inovação, a inclusão e a eficiência no setor financeiro, estabelecendo novos padrões para práticas de crédito centradas no cliente.

Isenção de responsabilidade

As informações fornecidas neste artigo não constituem, nem têm a intenção de constituir, aconselhamento profissional; ao contrário, todas as informações, conteúdos e materiais têm apenas fins informativos e educacionais gerais. Assim, antes de tomar qualquer medida com base nessas informações, recomendamos que você consulte os profissionais adequados.

Perguntas frequentes (FAQs)

P: Como a tomada de decisões de crédito evoluiu ao longo do tempo?

R: O processo de tomada de decisão de crédito passou da análise manual e das pontuações de crédito para modelos de crédito baseados em IA que utilizam dados alternativos. Atualmente, as instituições financeiras estão adotando a IA generativa (GenAI) para interpretar dados não estruturados e aprimorar as decisões de crédito.

P: Qual é o papel da IA na tomada de decisões de crédito?

R: A IA ajuda as instituições financeiras a avaliar o risco de crédito com maior precisão, analisando grandes conjuntos de dados, detectando fraudes em tempo real e automatizando as verificações de conformidade. Isso permite aprovações mais rápidas de empréstimos, redução das taxas de inadimplência e uma melhor experiência para o cliente.

P: Como a IA Geral está mudando a pontuação de crédito?

R: A GenAI vai além da análise preditiva, interpretando documentos, resumindo dados financeiros complexos e criando interações personalizadas com os mutuários. Isso está ajudando as instituições financeiras a tomar decisões de crédito mais transparentes, inclusivas e centradas no cliente.

P: Qual é o futuro da tomada de decisões de crédito com a IA de Geração?

R: O futuro está na combinação de IA e IA Gerativa para permitir avaliações de crédito em tempo real, explicáveis e altamente personalizadas. Com regulamentações como a Lei de IA da UE moldando a adoção, o uso responsável será fundamental para manter a conformidade e, ao mesmo tempo, aprimorar a tomada de decisões. Solicite uma demonstração para saber como aproveitar a GenAI em suas estratégias de tomada de decisão.