Empréstimos 5 minutos de leitura

Além da pontuação de crédito: um modelo de tomada de decisão para empréstimos rentáveis

A maioria das instituições financeiras recorre à pontuação de pedidos de crédito para determinar o risco de inadimplência dos candidatos ao tomar decisões de concessão de crédito. O principal instrumento na caixa de ferramentas de uma instituição financeira é o modelo de Probabilidade de Inadimplência (PD), que orienta a avaliação do risco de crédito. Com o objetivo de reduzir as taxas de inadimplência dos empréstimos de risco e aumentar a aprovação dos empréstimos com menor risco, as instituições financeiras investem fortemente na melhoria contínua desses modelos de PD para classificar o risco de inadimplência com maior precisão.

Uma estratégia comum utilizada pelos credores para maximizar a rentabilidade consiste em utilizar as pontuações de crédito para comparar a receita potencial de juros dos empréstimos com a perda de crédito esperada. No entanto, essa abordagem apresenta limitações, pois se baseia exclusivamente na probabilidade de inadimplência como principal fator determinante, deixando de lado outros fatores críticos.

Embora os modelos de PD sejam fundamentais para reduzir perdas e impulsionar o crescimento da carteira, eles não foram concebidos para prever o que os credores realmente desejam. As pontuações de crédito representam apenas uma fração de um quadro mais amplo que os credores utilizam para atingir seu objetivo de estabelecer um negócio de crédito robusto e de alto retorno. À medida que um novo status quo ganha força, os credores estão adotando cada vez mais uma abordagem holística na tomada de decisões, que vai além da pontuação de crédito.

Apresentamos: a estrutura do VPL

Embora a maioria das instituições financeiras continue a basear-se em modelos de Probabilidade de Inadimplência (PD) para avaliar o risco de inadimplência dos candidatos e tomar decisões, muitas instituições com visão de futuro adotaram uma cultura de Valor Presente Líquido (VPL) em seus processos decisórios. Nesse contexto, cada empréstimo é considerado uma decisão de investimento, permitindo que as instituições financeiras acompanhem de perto a rentabilidade de cada empréstimo e garantam a lucratividade ao longo dos ciclos econômicos.

Podemos expressar o VPL do empréstimo de acordo com a fórmula abaixo:

VLA do empréstimo = Valor do empréstimo ($) x Taxa de juros (%) - Custo de risco (%) - CAC ($)

O preço, o custo do risco (PD ou perda líquida de crédito) e o CAC podem ser considerados fatores-chave na determinação dos pontos ideais para as decisões de concessão de crédito. Essa fórmula genérica também pode incluir outros componentes (por exemplo, custo de capital e taxas de conversão dos canais), mas, na maioria dos casos, esses três fatores são suficientes para equilibrar crescimento e rentabilidade.

Por exemplo, para acelerar o crescimento da carteira, as instituições financeiras podem oferecer a menor taxa de juros possível (APR), levando em conta a capacidade financeira e a sensibilidade ao preço do cliente. Por outro lado, para aumentar a rentabilidade, elas podem ajustar estrategicamente os fatores de preço e custo de risco para compensar o custo de aquisição de clientes (CAC). Um controle preciso do valor presente líquido (VPL) de um empréstimo permite, assim, equilibrar as metas de crescimento e de maximização do lucro.

Ao utilizar a abordagem do VPL, as instituições financeiras podem concretizar suas metas de aquisição de clientes rentáveis (por exemplo, utilizando o VPL calculado com base no comportamento ao longo de seis meses) e concentrar-se em aumentar o valor ao longo da vida do cliente por meio de vendas cruzadas e engajamento. Além disso, as instituições financeiras podem empregar uma taxa de desconto específica para os negócios fechados (também conhecida como taxa mínima de rentabilidade), permitindo que os investidores incorporem as expectativas de Retorno sobre o Patrimônio Líquido (RoE) às estratégias de crédito.

Parte 1: Inovação em preços

Ao aprofundar a análise do conceito de VPL (Valor Presente Líquido), a definição de preços é uma das alavancas que os credores procuram abordar em primeiro lugar ao otimizar a rentabilidade. No contexto do crédito ao consumidor, o preço de um produto é a taxa de juros cobrada pelo uso do capital do credor. Alinhar a propensão ao risco — ou seja, o nível de risco de crédito que um credor está disposto a assumir — com o modelo de precificação é fundamental para manter uma estratégia de crédito saudável e sustentável.

Um instrumento tradicional para a definição de preços de produtos de crédito é a estrutura de Precificação Baseada no Risco (RBP). A lógica por trás da RBP é simples: clientes de maior risco pagam mais para compensar esse risco. No entanto, o problema é que uma abordagem simples baseada no risco não leva em consideração outros aspectos do comportamento do cliente, como a taxa de aceitação (a taxa na qual os clientes aceitam as condições de crédito oferecidas em um mercado competitivo). Ignorar outros aspectos pode resultar na perda de oportunidades de atrair clientes de menor risco que possam ser sensíveis aos preços, mas que poderiam contribuir positivamente para os retornos da carteira.

Reconhecer os desafios impostos pelas abordagens tradicionais de precificação abre caminho para explorar como os novos participantes do mercado, como as FinTechs e os neobancos, lidam com essas complexidades.

Por que a definição de preços é fundamental quando se pensa em lucratividade

É fundamental compreender a importância da alavanca de preços, especialmente no contexto dos novos participantes no setor de crédito, incluindo FinTechs e neobancos. Embora esses novos participantes possam, inicialmente, priorizar a escala e a participação de mercado, seguindo estratégias que tiveram sucesso nos setores de tecnologia e comércio eletrônico, os serviços financeiros são diferentes. Nesse cenário, o crescimento não se traduz inerentemente em lucros; em vez disso, o sucesso depende do alinhamento habilidoso entre a adequação do produto ao mercado e a estratégia de preços. Isso valoriza a criação de produtos de crédito com preços competitivos, em vez de simplesmente confiar na capacidade de romper com as finanças tradicionais e revolucionar a jornada do cliente.

O processo de fixação dos preços dos empréstimos não ocorre isoladamente, mas sim com base em um ciclo dinâmico de retroalimentação, no qual o mercado influencia a forma como esses preços são ajustados e atualizados, de modo que os credores possam manter sua competitividade.

Embora, na maioria dos produtos de crédito ao consumidor (com exceção dos cartões de crédito), os clientes de maior risco demonstrem menor sensibilidade aos preços em comparação com os de menor risco, essas tendências não são imutáveis. Os segmentos de clientes evoluem continuamente, impulsionados por mudanças demográficas, transformações econômicas e a evolução das preferências dos consumidores. Por exemplo, à medida que as gerações mais jovens reajustam suas prioridades financeiras ou aumentam suas economias, elas podem alterar sua sensibilidade às dinâmicas de preços.

Ao adaptar estrategicamente suas ofertas de produtos e modelos de preços para atender às necessidades em constante evolução dos diferentes segmentos de clientes, as instituições financeiras não apenas aumentam sua rentabilidade ao longo do ciclo econômico, mas também promovem o crescimento e a diversificação de sua base de clientes. Essa abordagem permite que as pessoas tenham acesso a uma gama mais ampla de produtos de crédito para realizar suas aspirações, desde a compra de uma casa e o financiamento de estudos até a expansão de um negócio ou a superação de dificuldades financeiras imprevistas.

As estratégias de preços assumem as mais diversas formas e tamanhos

Para implementar estratégias de precificação de forma eficaz, as instituições financeiras podem utilizar diversos aplicativos intimamente ligados às estruturas de VPL:

- Precificação em tempo real: essa abordagem utiliza algoritmos de aprendizado de máquina para analisar as condições atuais do mercado, as projeções das taxas de juros do banco central, as tendências macroeconômicas, o comportamento dos clientes e as avaliações de risco. Ao incorporar esses fatores, os credores podem ajustar seus preços em tempo real para se manterem competitivos e aumentar a rentabilidade. Além disso, ao alinhar as estratégias de precificação com indicadores macroeconômicos, os credores podem introduzir margens de segurança que antecipem futuras mudanças no mercado, garantindo uma geração de volume mais estratégica.

- Fixação de preços por segmento com novas fontes de dados: Ao coletar, autenticar e analisar dados abrangentes sobre a situação financeira dos candidatos, as instituições financeiras podem refinar seus modelos de precificação com maior precisão. Considere o exemplo dos dados de fluxo de caixa, que capturam tanto as entradas quanto as saídas. Esse tipo de dado oferece uma visão mais detalhada dos comportamentos financeiros de consumidores e pequenas empresas em comparação com as pontuações de crédito tradicionais. Ele proporciona maior sensibilidade no reconhecimento de mudanças na situação financeira de um candidato, permitindo decisões de precificação mais precisas e oportunas.

- Design inovador de produtos: Ao criar estruturas de produtos exclusivas, como pacotes estratégicos ou modelos de preços diferenciados, as instituições financeiras podem se destacar no mercado e atrair um público mais amplo. Esse método alinha os preços ao valor percebido do produto e às preferências específicas dos clientes, aumentando tanto a atração quanto a retenção.

- Abordagem de “testar e aprender” em relação ao feedback dos usuários: Ao manter um diálogo ativo com os clientes e implementar ciclos de “testar e aprender” para a definição de preços dentro de suas estruturas de gestão de risco, as instituições financeiras podem ajustar com agilidade suas estratégias de acordo com o feedback real dos clientes. Essa metodologia iterativa facilita a descoberta de um equilíbrio ideal entre garantir a satisfação do cliente e alcançar a rentabilidade financeira.

Ao incorporar essas aplicações em suas estratégias de preços, as instituições financeiras podem melhorar sua capacidade de se posicionar no cenário competitivo, alinhar os preços às expectativas dos clientes e alcançar uma rentabilidade sustentável a longo prazo.

Parte 2: Inovação no custo de aquisição de clientes (CAC)

Nos últimos anos, as despesas relacionadas à aquisição de clientes digitais dispararam, influenciadas pelo aumento das taxas de fraude e pela saturação do mercado no setor de empréstimos digitais. No entanto, esse cenário oferece aos credores uma oportunidade de reduzir estrategicamente os custos de aquisição de clientes (CAC), mantendo ao mesmo tempo uma rentabilidade estável.

Ao aperfeiçoar os critérios de tomada de decisão e priorizar o valor potencial ao longo da vida útil do cliente em detrimento dos custos iniciais de aquisição, as instituições financeiras estão alcançando novos patamares em práticas de crédito lucrativas.

O papel fundamental que o CAC pode desempenhar na rentabilidade

A importância da alavanca CAC vai além da rentabilidade imediata; ela é um fator essencial para o crescimento sustentável por meio da gestão estratégica de custos e das vendas cruzadas.

Para entidades emergentes e de nicho no mercado de crédito, especialmente aquelas que enfrentam um influxo de clientes sem histórico bancário com saldos iniciais inferiores a US$ 1.000 — um cenário comum entre a clientela dos neobancos —, a otimização do CAC é fundamental. A dependência exclusiva da economia transacional do uso de cartões de débito não gera margens de lucro suficientes, tornando necessária a venda cruzada de produtos adicionais, especialmente aqueles relacionados a empréstimos, para garantir a viabilidade financeira.

Esses desafios, quando encarados como oportunidades para aprimorar as perspectivas das CACs, permitem que essas entidades construam relacionamentos duradouros e conquistem posições de destaque no mercado.

A chave para dominar a otimização da estratégia de crédito com base no CAC reside na avaliação precisa do valor presente da aquisição de clientes e na elaboração de estratégias baseadas em dados para utilizar essa alavanca estratégica de forma eficaz. Isso não apenas aprimora os esforços de otimização do CAC, mas também abre portas para segmentos de mercado até então inexplorados, promovendo a prosperidade a longo prazo no setor de crédito ao consumidor.

As estratégias de CAC variam de acordo com seus objetivos e sua disposição para assumir riscos

Existem várias estratégias de aquisição associadas aos modelos de VPL que os credores podem adotar para melhorar a gestão da alavancagem de aquisição:

- Estratégia de aquisição otimizada e baseada em dados: O uso de dados externos abrangentes sobre segmentos de clientes permite que as instituições financeiras prevejam o VPL (Valor Presente Líquido) das aquisições e identifiquem os clientes com maior probabilidade de gerar retornos positivos. Essa abordagem permite que as instituições financeiras ajustem o Custo de Aquisição de Clientes (CAC) para novas contas, alinhando-o com o VPL projetado dessas contas.

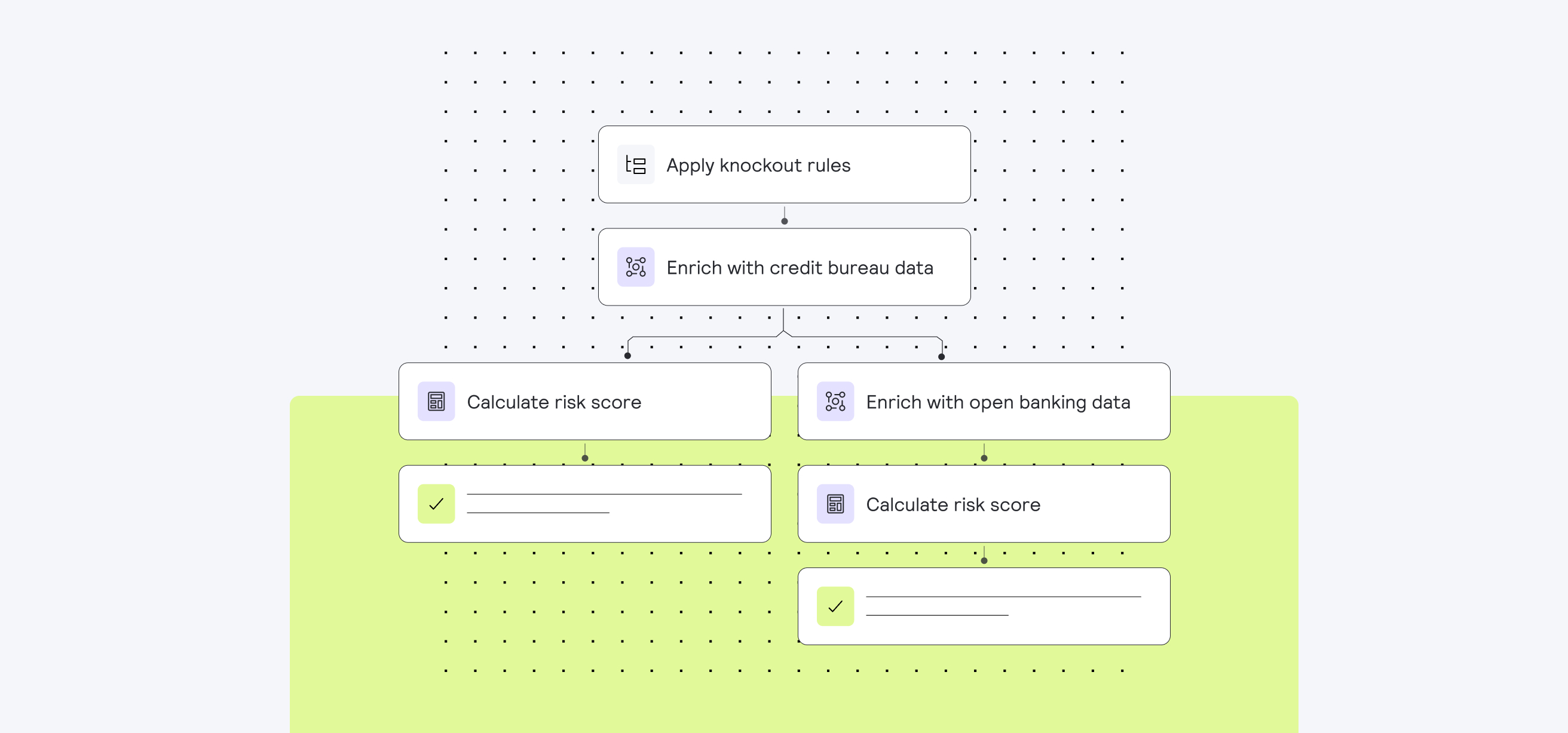

Nesse contexto, torna-se fundamental poder projetar facilmente fluxos de decisão de crédito segmentados que sigam uma abordagem em “cascata”, para que você possa garantir que só esteja incorrendo em custos de dados para as partes certas do seu segmento, na fase certa do processo de decisão de crédito.

- Camada de rede: Aproveitar parcerias e co-branding com fornecedores do varejo e do comércio eletrônico permite reduzir os custos de aquisição, atraindo novos segmentos de forma orgânica e mantendo-os com ofertas de produtos personalizadas.

- Segmentação personalizada: tratamentos personalizados, como promoções, canais e mensagens individualizadas para cada segmento específico de clientes, podem aumentar o envolvimento dos usuários e estabelecer relações sólidas.

A adoção dessas estratégias de aquisição pode ajudar as instituições financeiras a se alinharem às tendências em constante evolução do mercado, aumentando sua capacidade de identificar clientes valiosos e cultivar relacionamentos duradouros, a fim de estabelecer uma base para o crescimento futuro dos negócios.

O caminho à frente

No mundo competitivo e em rápida evolução do setor de crédito, as instituições financeiras estão sob pressão constante para aprimorar suas estratégias de crescimento sustentável e lucrativo. Embora métodos tradicionais, como a pontuação de crédito e a precificação baseada no risco, tenham desempenhado um papel crucial na gestão de riscos e na ampliação do alcance da carteira, muitas vezes eles não conseguem atingir diretamente o objetivo final de aumentar a lucratividade.

A adoção de modelos baseados no Valor Presente Líquido (VPL) marca uma mudança de paradigma nas práticas de concessão de crédito, conforme demonstrado pelos principais participantes do mercado. Essa transição do foco exclusivo na minimização de riscos para a ênfase na maximização do lucro representa um marco estratégico. Encarar cada empréstimo como um investimento permite que os credores ajustem com precisão os fatores que influenciam a rentabilidade, possibilitando decisões que harmonizam o risco com os retornos potenciais em cada ação estratégica.

O foco na rentabilidade, no entanto, não diminui a importância da gestão de riscos. Pelo contrário, os marcos de apetite ao risco continuam sendo fundamentais, oferecendo uma abordagem estruturada para definir níveis aceitáveis de risco e garantir uma proteção contra possíveis perdas. Esse equilíbrio entre a gestão de riscos e a tomada de decisões orientada para o lucro sustenta uma cultura de assunção prudente de riscos, essencial para garantir o crescimento de uma carteira de crédito robusta.

Perguntas frequentes (FAQs)

P: O que é o modelo de VPL no setor de crédito e como ele funciona?

R: O modelo do Valor Presente Líquido (VPL) trata cada empréstimo como um investimento, ajudando os credores a avaliar a rentabilidade juntamente com o risco de inadimplência. Ao levar em conta a precificação do empréstimo, o custo do risco e o custo de aquisição do cliente (CAC), os credores podem otimizar suas decisões para o crescimento da carteira e a obtenção de lucros sustentáveis.

P: Como os credores podem aumentar a rentabilidade além da pontuação de crédito tradicional?

R: Além das pontuações de crédito, os credores podem adotar estruturas de decisão holísticas que integram análises de fluxo de caixa, preços dinâmicos e otimização do CAC. Essa abordagem aumenta o número de aprovações, reduz a inadimplência e alinha as estratégias de crédito às metas de receita de longo prazo.

P: Por que a estratégia de preços é importante para a rentabilidade dos empréstimos?

R: Uma precificação eficaz de empréstimos equilibra o risco e a capacidade financeira do cliente. A precificação em tempo real e por segmento, combinada com estruturas de produtos inovadoras, ajuda as instituições financeiras a atrair clientes rentáveis, mantendo taxas de juros competitivas. A precificação dinâmica garante um crescimento sustentável, mesmo em períodos de mudanças econômicas.

P: Qual é o papel do custo de aquisição de clientes (CAC) na rentabilidade dos empréstimos?

R: O CAC tem impacto direto na rentabilidade dos novos tomadores de empréstimo. Ao adotar estratégias de aquisição baseadas em dados, parcerias e segmentação direcionada, as instituições financeiras podem reduzir o CAC, concentrar-se em clientes de alto valor e maximizar o retorno da carteira a longo prazo.

P: Como as instituições financeiras podem colocar em prática estratégias de crédito lucrativas atualmente?

R: As plataformas modernas de tomada de decisão permitem que as instituições financeiras integrem modelos de VPL, automatizem decisões de risco e precificação e realizem testes em diferentes segmentos. Isso permite que as instituições financeiras otimizem continuamente os empréstimos com foco no crescimento, na rentabilidade e no valor ao longo da vida do cliente. Solicite uma demonstração para descobrir como a Plataforma de Decisão com IA da Taktile pode levar a um crescimento lucrativo para os credores.