Empréstimos 8 minutos de leitura

Guia para iniciantes sobre empréstimos: Como avaliar o risco de crédito

Ao desenvolver um produto de crédito, uma das suas tarefas mais importantes é determinar como avaliar e precificar o risco dos seus clientes. Fazer isso de forma eficaz permite que você aprove os clientes certos, ofereça preços mais competitivos que os da concorrência e alcance uma economia unitária positiva.

Com base na experiência da Taktile no trabalho com instituições financeiras de renome em todo o mundo, este guia apresenta as melhores práticas do setor utilizadas para avaliar e precificar o risco nas decisões de crédito — bem como as principais escolhas a serem feitas em cada etapa do processo.

Pontos principais

- Uma avaliação precisa dos riscos permite que as instituições financeiras aprovem um maior número de clientes adequados e identifiquem segmentos de mercado nos quais possam oferecer preços mais competitivos do que os concorrentes.

- A estruturação das decisões de crédito em etapas de pré-seleção, avaliação de solvência, capacidade de pagamento e definição de preços ajuda a gerenciar custos, conformidade regulatória e atritos com o cliente.

- Uma pré-seleção antecipada reduz as dispendiosas avaliações posteriores, mas os credores devem encontrar um equilíbrio entre critérios rigorosos e possíveis desistências.

- O uso de múltiplas fontes de dados, incluindo agências de crédito, fontes alternativas e dados de open banking, pode melhorar as previsões de inadimplência e identificar clientes com boa capacidade de crédito, mesmo com histórico limitado.

- As verificações de capacidade financeira evitam o endividamento excessivo dos clientes, ao mesmo tempo em que fornecem informações para ajustar os valores dos empréstimos e as taxas de juros, visando aumentar as taxas de aprovação.

- A fixação diferenciada de preços e a definição de limites com base em categorias de risco permitem que os credores identifiquem oportunidades de preços incorretos e otimizem os retornos ajustados ao risco.

Por que o risco é fundamental para suas decisões de concessão de crédito?

Na maioria dos casos, conceder um empréstimo implica emprestar dinheiro a um cliente sem ter certeza absoluta de que ele poderá pagá-lo — o que o expõe a riscos financeiros. Por isso, é importante que você tenha processos em vigor para prever a probabilidade de um cliente não pagar um empréstimo.

Independentemente do produto de crédito, o objetivo de uma instituição financeira é chegar o mais próximo possível da realidade em suas previsões de risco. Quanto melhor for a previsão de risco, melhor será a sua posição para aceitar e definir preços para os clientes de acordo com o risco que representam — e, consequentemente, identificar nichos onde seja possível oferecer preços mais competitivos e aumentar a receita.

As instituições financeiras que têm dificuldade em fazer isso da maneira correta tendem a apresentar taxas de perda mais altas do que o esperado e a perder receitas potenciais ao cobrar taxas excessivas dos clientes em relação ao risco que representam.

Como os credores avaliam o risco para tomar decisões de crédito?

Um dos primeiros passos na tomada de decisões de crédito é desenvolver uma estrutura abrangente de avaliação de riscos, conhecida como política de crédito, que detalha informações gerais sobre o seu produto de crédito, bem como os riscos de fraude e de mercado. Mas, acima de tudo, ela define como você avalia a probabilidade de um cliente não pagar um empréstimo – e toma medidas para mitigar esse problema.

Para avaliar o risco com precisão, os credores estabelecidos tendem a criar modelos estatísticos que levam em conta os comportamentos passados (como pagamentos e aceitação de ofertas) de sua base de clientes. No entanto, como os novos credores geralmente não têm acesso a dados históricos dos clientes, eles precisam recorrer a modelos “baseados em especialistas”, com critérios de decisão fundamentados nas melhores práticas do setor.

Embora as variáveis que os credores utilizam para avaliar o risco dos clientes variem de acordo com seu modelo de negócios e segmento de clientes, o processo que seguem para chegar a uma decisão de crédito tende a seguir uma estrutura semelhante.

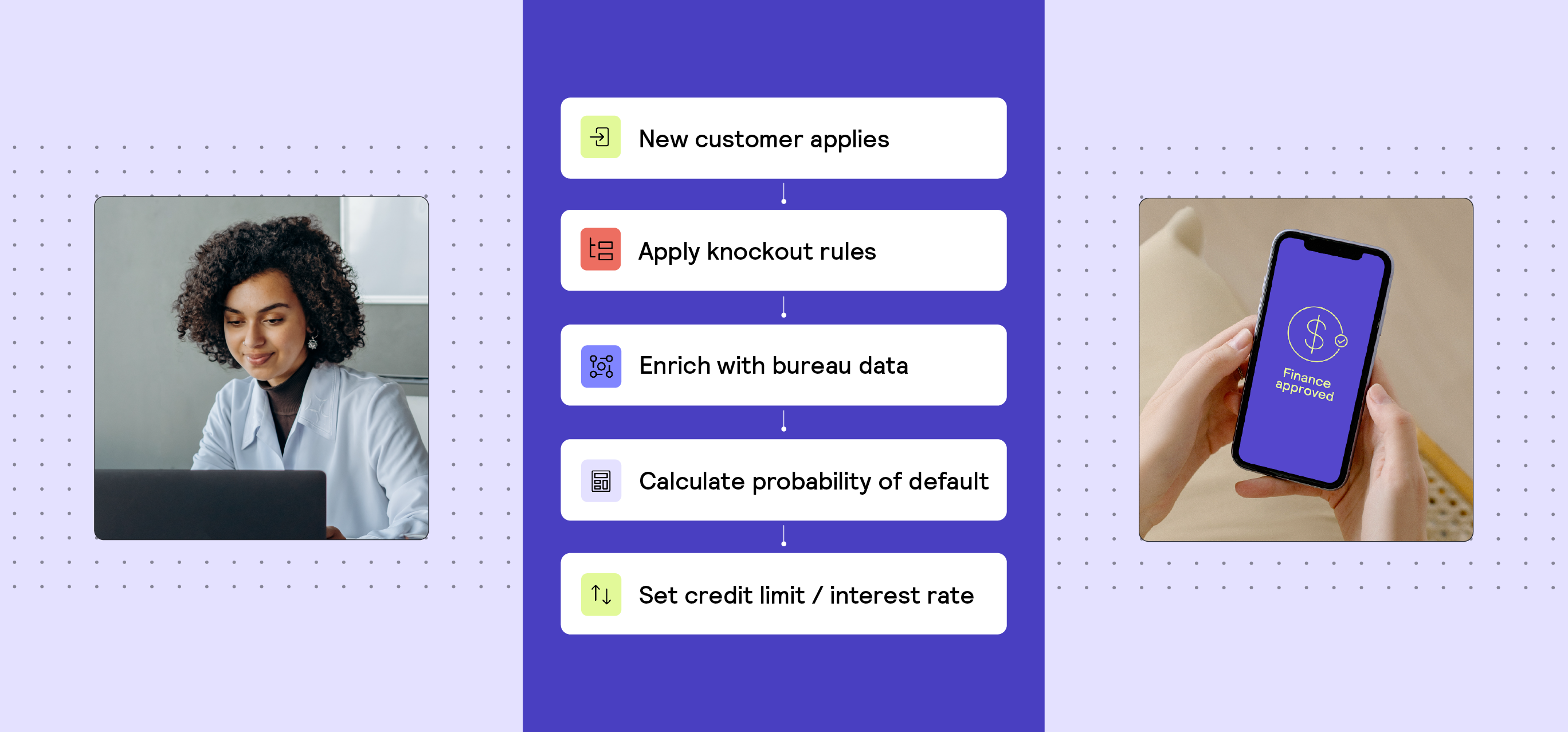

Você pode imaginar uma decisão de crédito como um funil, no qual os clientes precisam atender a critérios específicos para avançar para a próxima etapa. Esse processo geralmente é dividido em quatro etapas principais:

1. Pré-seleção

2. Avaliação de solvabilidade

3. Cálculo da capacidade de pagamento

4. Definição de limites e precificação

Antes de começar: Considerações regulatórias

Antes de definir seus critérios de decisão, é essencial compreender o marco regulatório aplicável ao seu produto de crédito, pois pode haver requisitos específicos à sua oferta, ao seu segmento de clientes e à sua região geográfica que você precise cumprir.

Por exemplo, os empréstimos a prazo de alto valor geralmente exigem critérios de decisão mais abrangentes do que produtos de liquidez, como cartões de crédito ou saques a descoberto. Da mesma forma, os empréstimos ao consumidor tendem a ser mais regulamentados do que os empréstimos comerciais.

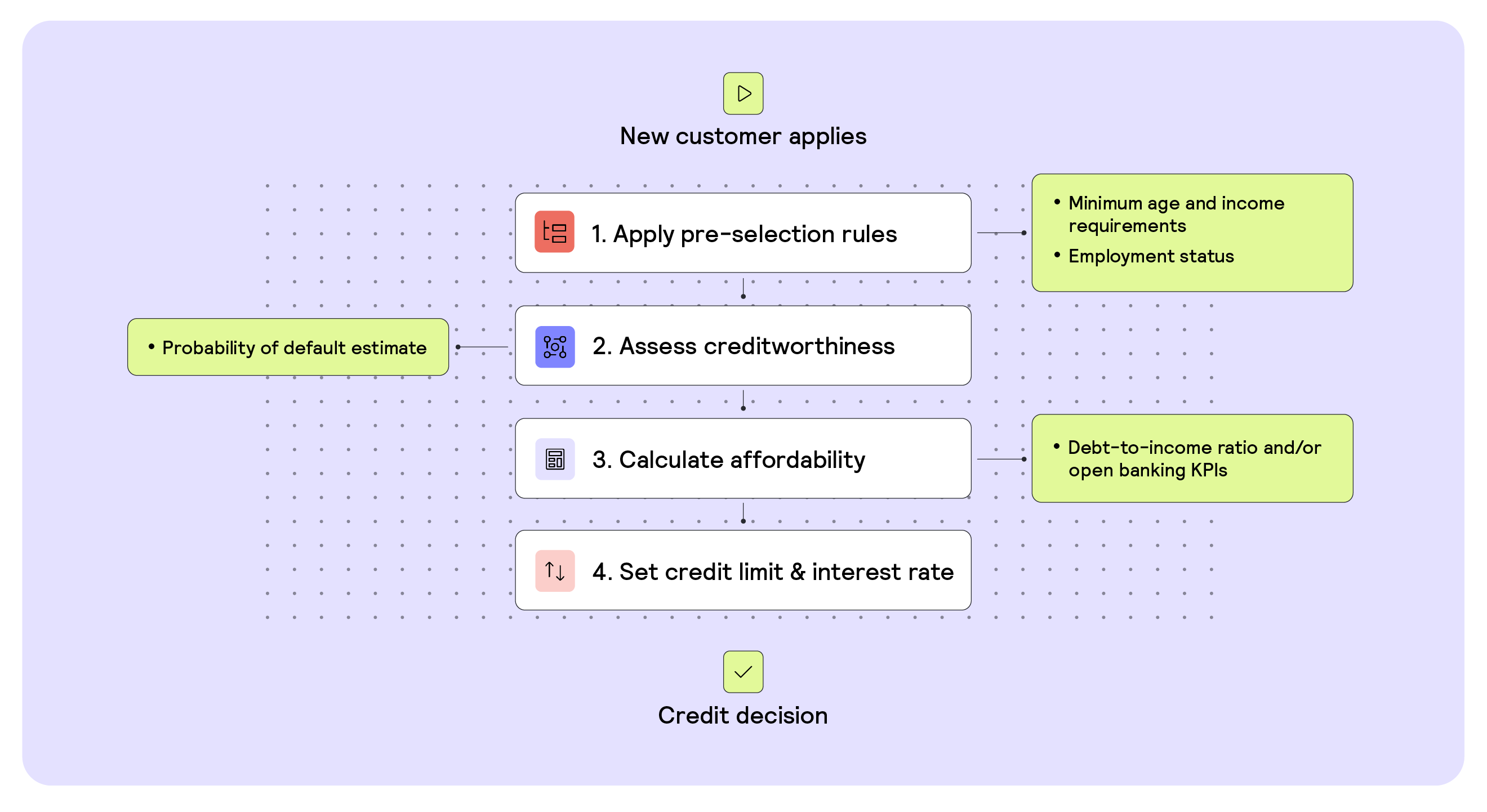

Etapa 1: Pré-seleção

Os dados que você precisa obter para avaliar adequadamente o risco de inadimplência de um cliente podem ser bastante caros (como uma pontuação de agência de crédito). Por isso, os credores tendem a estabelecer critérios básicos de “pré-seleção” que os clientes devem cumprir antes de passar para as etapas mais onerosas do processo de decisão de crédito.

O objetivo desta etapa é excluir os candidatos que não atendem aos critérios de risco mais básicos e que, portanto, não seriam aprovados nas etapas posteriores do processo.

Como funciona a pré-seleção?

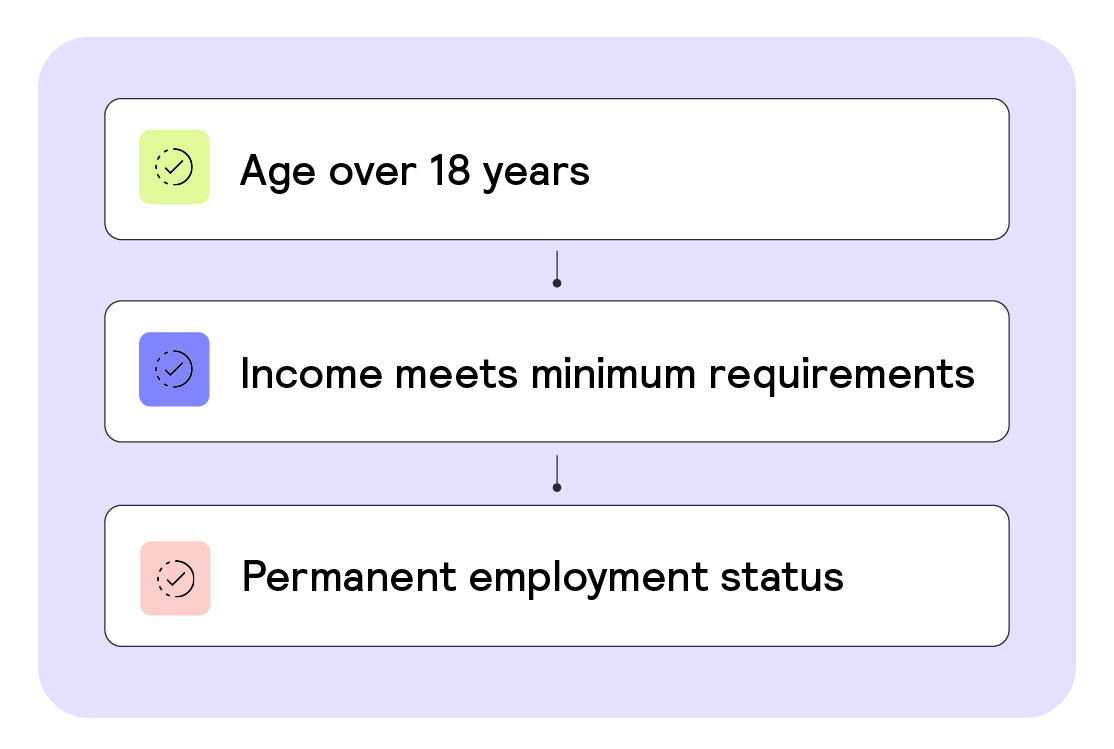

No início de todo processo de solicitação, as instituições financeiras geralmente solicitam informações gerais sobre o candidato, como idade, renda e situação profissional — e, em seguida, utilizam essas informações fornecidas pelo próprio candidato para estabelecer critérios de exclusão.

Quais são os critérios de aceitação mais comuns?

As regras de exclusão mais comunsdefinem os requisitos mínimos de idade, renda e situação profissional que um candidato deve cumprir. Por exemplo, se um candidato declarar ter menos de 18 anos, ele será considerado menor de idade e terá sua candidatura rejeitada imediatamente.

Quais são as vantagens e desvantagens?

Pode ser tentador pedir aos candidatos que forneçam muitas informações sobre si mesmos logo no início, para que você possa fazer uma pré-avaliação precisa deles. No entanto, ao fazer isso, você pode criar um atrito para os candidatos, o que pode levá-los a desistir do processo de inscrição. Portanto, ao definir regras de eliminação, é importante considerar o equilíbrio entre a precisão da pré-seleção e as taxas de desistência dos candidatos.

Etapa 2: Avaliação da capacidade de crédito

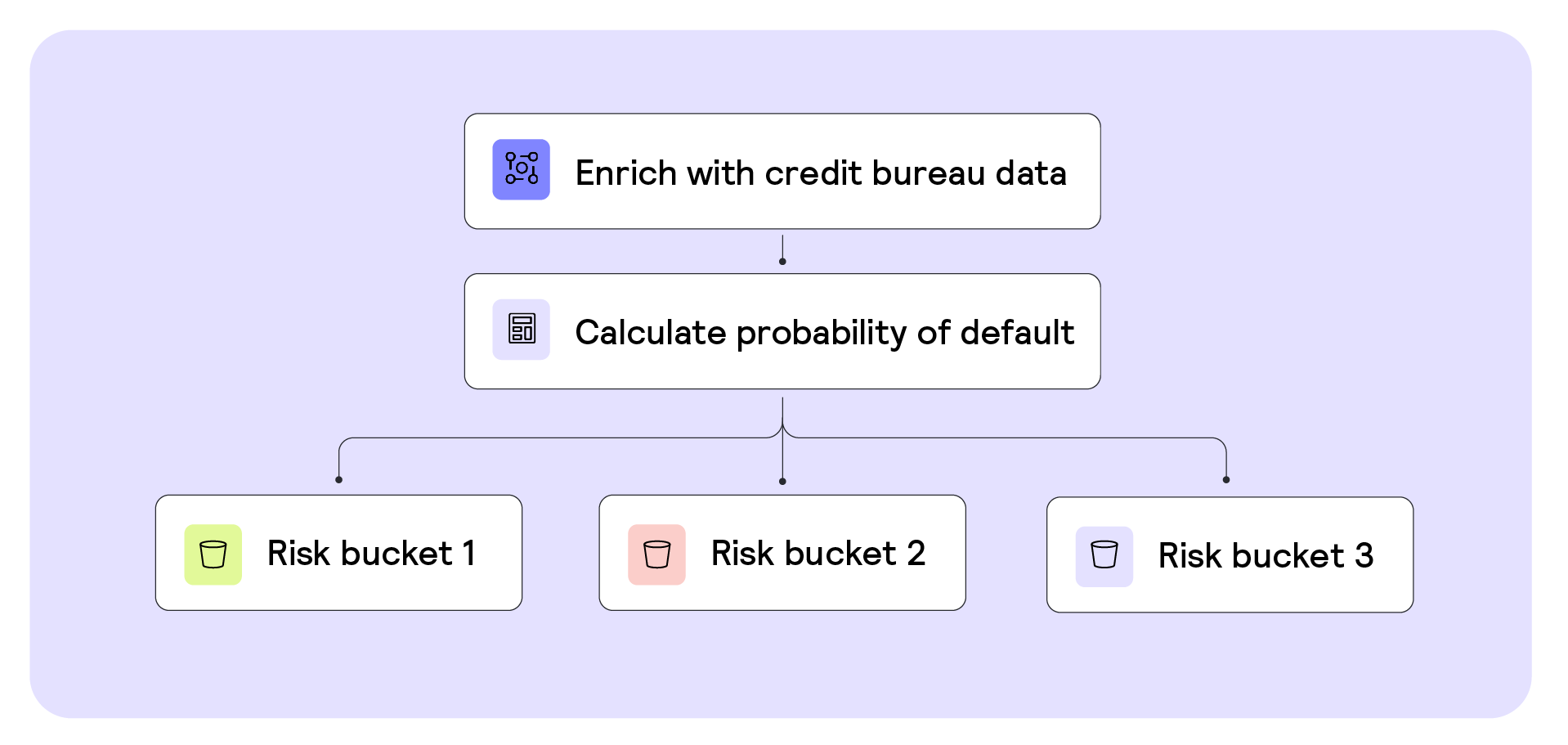

Depois que um candidato é aprovado na pré-seleção, as instituições financeiras geralmente avaliam se ele é ou não elegível para receber um empréstimo com base em seu histórico financeiro — também conhecido como capacidade de crédito. Para avaliar a capacidade de crédito, as instituições financeiras se baseiam no cálculo da probabilidade de inadimplência (PD), que prevê a probabilidade de um cliente não conseguir pagar um empréstimo.

A estimativa da PD não é apenas uma exigência regulatória na maioria dos países, mas também um dos indicadores mais significativos do risco de inadimplência no processo de decisão de crédito. Portanto, o objetivo dos credores é obter uma estimativa da PD que seja o mais precisa possível.

Como os credores prevêem a probabilidade de inadimplência?

Os credores podem utilizar milhares de variáveis para estimar a PD e, geralmente, os melhores indicadores são aqueles que melhor se adequam ao seu produto de crédito e ao seu segmento de clientes.

No segmento de consumo, por exemplo, o indicador mais utilizado para avaliar o risco de inadimplência é a pontuação de crédito do cliente. Fornecida pelas agências de crédito locais, a pontuação de crédito é calculada com base no histórico de crédito do cliente e em seu comportamento de pagamento conhecido.

A maneira mais rápida (e econômica) de acessar dados de pontuação de crédito é por meio de uma parceria com um provedor terceirizado. A CRS, por exemplo, é uma das maiores agregadoras de informações de agências de crédito dos Estados Unidos, oferecendo aos credores acesso rápido às pontuações FICO dos consumidores de qualquer agência relevante.

Dependendo dos métodos de agregação de dados e dos modelos que as agências de crédito utilizam para calcular suas pontuações, alguns fornecedores terceirizados serão mais adequados para determinados segmentos de clientes do que outros.

O que acontece se um cliente tiver pouco ou nenhum histórico de crédito?

Para segmentos em que os clientes têm pouco ou nenhum histórico de crédito(como estudantes, imigrantes recentes ou pequenas empresas), a maioria das agências de crédito não tem acesso aos dados necessários para gerar pontuações de crédito precisas e, por padrão, atribui pontuações baixas. Portanto, para oferecer produtos de crédito a esses clientes, as instituições financeiras devem basear-se em outros indicadores de comportamento financeiro para gerar uma pontuação geral de risco.

Tomemos como exemplo a pontuação de crédito na Alemanha: a pontuação SCHUFA é excelente para estimar a probabilidade de inadimplência (PD) de adultos com mais de 25 anos. Mas, para clientes com menos de 25 anos (com histórico de crédito menos consolidado), a pontuação de crédito CRIF tende a ser mais precisa, já que a CRIF leva em conta indicadores comportamentais adicionais extraídos de dados de smartphones.

Algumas instituições financeiras recorrem a agências de crédito específicas que elaboram pontuações de risco com base em dados de pagamentos de serviços públicos e de telecomunicações (como a Clear Early Risk Score da Experian). Outras, por sua vez, optam por calcular suas próprias pontuações de risco por meio de fontes de dados alternativas.

Por meio do open banking, as instituições financeiras podem obter informações detalhadas sobre o histórico financeiro de um cliente com base em seus dados de transações. No caso de clientes de pequenas e médias empresas (PMEs), por exemplo, as instituições financeiras podem recorrer a provedores como a Codat, que se conectam aos dados contábeis do cliente e fornecem “KPIs” sobre seu histórico de pagamentos. Saiba mais sobre como utilizar fontes alternativas de dados nas decisões de crédito.

Quais são os critérios de aceitação mais comuns?

Os critériosde aceitação que os credores estabelecem com base na probabilidade de inadimplência (PD) de um cliente dependem de sua propensão ao risco, que é definida por diversos fatores, como a taxa de juros que podem cobrar, seu modelo de negócios e seu segmento de clientes.

Por exemplo, se o seu objetivo for crescer rapidamente ou conceder empréstimos a clientes de risco, você pode definir critérios bastante “flexíveis” que aceitem todos os clientes que atendam aos requisitos regulatórios básicos. No entanto, se o seu objetivo for alcançar um crescimento estável em um segmento de clientes acostumado a taxas de juros baixas, você pode definir critérios mais rigorosos que aceitem apenas clientes de menor risco.

Em um nível básico, os credores tendem a estabelecer regras de exclusão “rigorosas” que rejeitam clientes com características negativas (como insolvência) e aqueles com PDs muito elevadas. Normalmente, clientes com PDs de 25% ou mais são considerados de alto risco e subprime, e os credores com apetite de risco mais conservador ou segmentos de clientes específicos podem optar por rejeitar esses clientes logo de início.

Depois que os credores definem os critérios iniciais de exclusão, eles decidem quais clientes consideram adequados para avançar no processo. Alguns chegam a classificar seus clientes em categorias conhecidas como “faixas de risco” (por pontuação de crédito, por exemplo), o que lhes permite definir os preços para os clientes com mais facilidade, de acordo com o risco, em etapas posteriores do processo.

Quais são as vantagens e desvantagens?

Para aumentar a precisão da verificação de solvabilidade, alguns credores utilizam várias fontes de dados (como um relatório de crédito e o open banking) para prever uma probabilidade de inadimplência (PD). No entanto, muitas vezes precisam encontrar um equilíbrio entre a precisão da avaliação de risco, o custo por decisão e a conversão de clientes.

Embora indicadores adicionais aumentem a precisão, solicitar o consentimento dos clientes para coletar dados de várias fontes pode criar atritos na jornada do cliente e fazer com que eles desistam do processo de inscrição. Além disso, os dados rapidamente se tornam muito caros, de modo que talvez seja necessário encontrar um equilíbrio entre a precisão e o custo de aquisição por cliente.

Etapa 3: Cálculo da acessibilidade financeira

Após avaliar a capacidade de crédito, as instituições financeiras precisam verificar se o cliente tem condições de arcar com o valor solicitado no pedido de empréstimo. Os critérios de decisão estabelecidos pelas instituições financeiras têm dois objetivos. Em primeiro lugar, ajudam a determinar o valor máximo do empréstimo que o cliente tem condições de pagar. Em segundo lugar, comprovam às autoridades reguladoras que as instituições tomam medidas para evitar o endividamento excessivo dos clientes.

Como as instituições financeiras calculam a capacidade de pagamento?

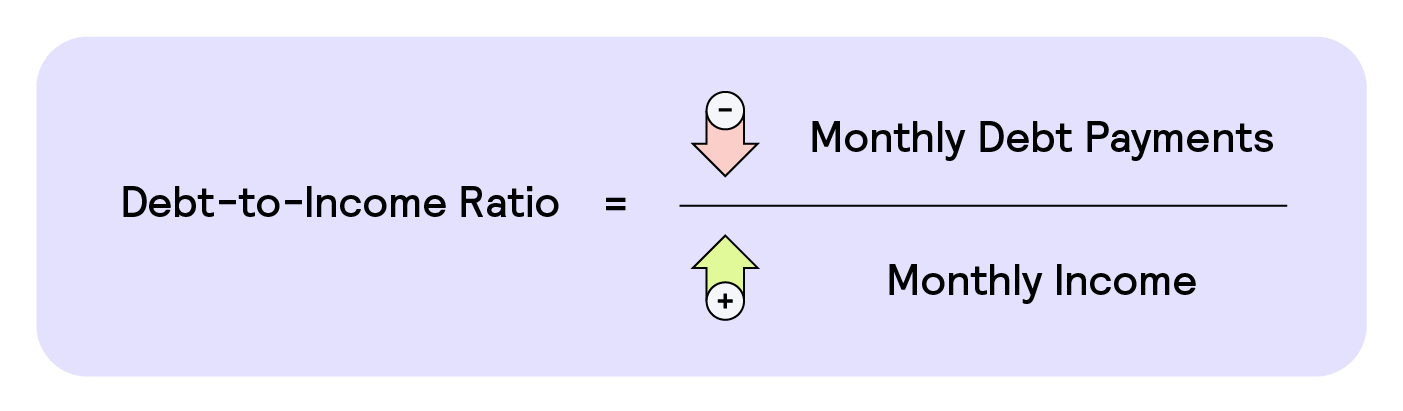

Para avaliar a capacidade de um cliente de pagar um novo empréstimo, as instituições financeiras costumam adotar uma abordagem em duas etapas. Elas começam calculando o índice dívida/renda (DTI), que indica a porcentagem da renda mensal do cliente que já é destinada ao pagamento de dívidas mensais — como prestações de cartão de crédito e hipotecas.

Para calcular quanto mais de dívida um cliente pode arcar mensalmente, as instituições financeiras levam em conta outras despesas mensais da família, como aluguel e contas de serviços públicos.

Embora seja comum utilizar dados de agências de crédito nesta etapa, você também pode solicitar que os clientes forneçam suas informações financeiras durante o processo de inscrição ou extrair essas informações diretamente dos dados financeiros do cliente, como transações bancárias.

A principal vantagem de ter acesso aos dados da conta bancária principal de um cliente é poder avaliar suas receitas e despesas em tempo real para traçar um panorama financeiro preciso. Isso não só contribui para a precisão da sua avaliação de capacidade financeira, como também permite oferecer aos clientes melhores condições de preço ao longo do processo de decisão.

Se você já oferece outros produtos financeiros relevantes aos seus clientes, como cartões de débito, talvez já tenha acesso a alguns dos dados de transação deles. A maioria das novas instituições de crédito, no entanto, opta por estabelecer parcerias com provedores terceirizados de open banking. A Plaid, por exemplo, é a maior provedora de open banking do mundo, fornecendo às instituições de crédito dados brutos de transações e KPIs prontos para uso, que podem ser empregados para definir seus critérios de acessibilidade financeira.

Embora a inclusão de KPIs de open banking permita uma avaliação muito detalhada da capacidade financeira do cliente, integrá-los aos critérios de decisão é um processo complexo e demorado; por isso, a maioria dos novos credores recorre a fornecedores de software para aliviar essa carga. A Taktile, por exemplo, é um software de decisão de crédito que permite conectar-se facilmente a todos os principais provedores de dados para lançar seu produto de crédito rapidamente.

Quais são os critérios de aprovação mais comuns?

Os critérios mínimos de capacidade financeira que as instituições financeiras estabelecem com base no índice DTI do cliente (ou em indicadores-chave de desempenho semelhantes derivados de dados de open banking) dependem dos parâmetros de referência de seus produtos e segmentos de clientes, e são frequentemente determinados pelos órgãos reguladores.

Dependendo de sua propensão ao risco, alguns credores podem estabelecer requisitos adicionais aos critérios regulatórios mínimos que os clientes devem cumprir para avançar no processo.

Quais são as vantagens e desvantagens?

Assim como na etapa de avaliação de solvência, os dados de open banking podem melhorar significativamente a precisão de suas avaliações de capacidade financeira. No entanto, também podem aumentar rapidamente seus custos de aquisição de clientes (se obtidos por meio de um provedor terceirizado).

Além disso, a solicitação de consentimento para que os provedores de serviços bancários abertos se conectem à conta bancária do cliente costuma ser um dos principais motivos pelos quais os clientes desistem do processo de solicitação (até 50%) — especialmente quando o valor do empréstimo é baixo.

Etapa 4: Definição de limites e preços

Depois que as instituições financeiras avaliam a capacidade de crédito do cliente e determinam sua capacidade de pagamento, elas podem definir o valor do empréstimo.

O objetivo nesta fase é, em primeiro lugar, determinar o valor máximo que você emprestará por produto — ou seja, qual é o limite máximo para o “cliente ideal”. Em segundo lugar, definir o valor máximo que você está disposto a emprestar a um cliente, dependendo da categoria de risco dele.

Como os credores calculam os preços?

Assim como nas etapas anteriores do processo de decisão de crédito, a forma como os credores definem os preços dos seus empréstimos depende de vários fatores. Sua propensão ao risco, o segmento de clientes e o montante que podem se dar ao luxo de conceder aos clientes influenciam sua estratégia de preços.

Os novos credores costumam iniciar seu processo de definição de preços analisando a concorrência para avaliar os volumes atuais de empréstimos e os níveis de preços em seus segmentos de clientes. Em seguida, levam em conta seus próprios custos (como o custo de aquisição de cada cliente ou as inadimplências previstas) e determinam qual margem de lucro podem aplicar com base em sua oferta de produtos e na disposição de seus clientes em pagar.

Quais são os critérios típicos de fixação de preços?

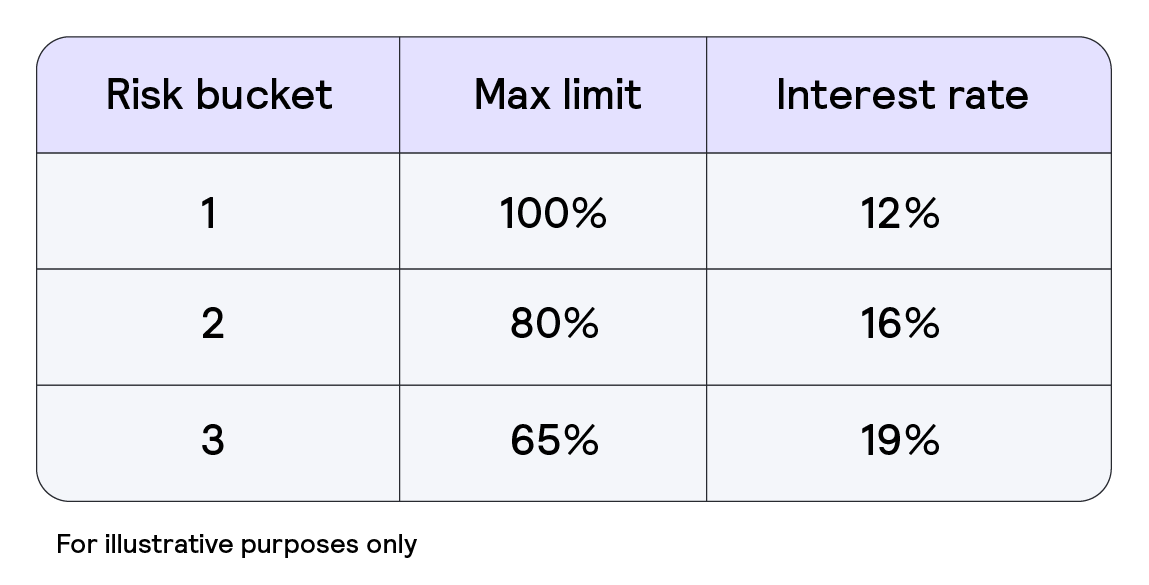

Os critériosestabelecidos pelos credores dependem de sua abordagem de fixação de preços. Alguns credores podem simplesmente definir o mesmo valor máximo de empréstimo e a mesma taxa de juros para todos os clientes. No entanto, para obter os maiores retornos ajustados ao risco possíveis, a maioria dos credores diferencia esses fatores de acordo com a categoria de risco do cliente. Essas categorias podem se basear nos níveis de risco definidos em sua avaliação de solvabilidade ou simplesmente na pontuação de crédito do cliente.

É aqui que a precisão das suas estimativas de PD e dos cálculos de acessibilidade financeira entra em jogo. Se você dispõe de avaliações de risco altamente precisas do seu segmento de clientes, poderá identificar com segurança aqueles que estão sendo avaliados de forma incorreta pelo mercado (ou seja, aqueles para os quais outros credores cobram juros excessivamente altos, considerando sua PD real). E, ao fazer isso, poderá apresentar ofertas mais atraentes do que as dos seus concorrentes.

Por exemplo, aos clientes que se enquadram em categorias de maior risco pode ser oferecida apenas uma porcentagem do valor máximo do empréstimo, além de uma taxa de juros mais elevada, devido ao risco acrescido que o credor tem de assumir. Por outro lado, aos clientes de menor risco podem ser oferecidas taxas de juros mais competitivas, com limites máximos mais elevados.

Realizar análises de “cenários hipotéticos” com diferentes opções de precificação pode ser útil para determinar a estratégia de precificação ideal para o seu segmento. Com o uso de dados sintéticos, é possível simular resultados potenciais em métricas-chave, como taxas de aprovação, valores dos empréstimos e possíveis taxas de perda. Instituições financeiras de ponta utilizam fornecedores de software como a Taktile, que permitem que as equipes de crédito e risco criem rapidamente várias versões de políticas com critérios distintos para testar suas estratégias de risco e precificação.

Quais são as principais contradições?

A contradição mais significativa ao definir uma estratégia de preços costuma ser entre crescimento e rentabilidade – para conquistar mais participação de mercado, os credores muitas vezes precisam abrir mão de parte dos lucros a fim de oferecer preços mais competitivos.

Pronto para definir sua política de crédito?

Seguindo os conceitos gerais descritos acima, você estará bem posicionado para criar uma política de crédito altamente eficaz que minimize suas taxas de perda, otimize suas taxas de aprovação e lhe proporcione uma vantagem competitiva no seu segmento de clientes.

Se você deseja lançar seu produto no mercado rapidamente, pode economizar tempo e dinheiro utilizando o Taktile – o principal fornecedor de software de decisão de crédito utilizado por instituições financeiras de renome em todo o mundo. Aproveite nossos modelos de políticas de crédito comprovados na prática para começar em um piscar de olhos, ou tire proveito de nossas parcerias com alguns dos principais especialistas em risco do mundo para ajudá-lo a criar sua própria política.

Isenção de responsabilidade

As informações fornecidas neste artigo não constituem, nem têm a intenção de constituir, aconselhamento profissional; ao contrário, todas as informações, conteúdos e materiais têm apenas fins informativos e educacionais gerais. Assim, antes de tomar qualquer medida com base nessas informações, recomendamos que você consulte os profissionais adequados.

Perguntas frequentes (FAQs)

P: O que é a avaliação do risco de crédito no setor de empréstimos?

R: A avaliação do risco de crédito é o processo de prever se um tomador de empréstimo irá pagá-lo. Ao utilizar fontes de dados como pontuações de agências de crédito, dados de open banking e verificações de capacidade de pagamento, os credores podem reduzir a inadimplência e tomar decisões de crédito mais lucrativas.

P: Como as instituições financeiras calculam a capacidade de crédito?

R: A maioria dos credores utiliza modelos de probabilidade de inadimplência (PD) baseados no histórico de crédito, no comportamento de pagamento ou em dados alternativos, como serviços de open banking e pagamentos de contas de serviços públicos. Os novos credores costumam começar com políticas de crédito definidas por especialistas antes de desenvolver modelos estatísticos.

P: Por que as verificações de capacidade financeira são importantes nas decisões de crédito?

R: As verificações de capacidade financeira, como índices de endividamento e informações de open banking, ajudam as instituições financeiras a evitar o sobreendividamento. Elas também garantem a conformidade regulatória e permitem que as instituições financeiras adaptem os valores dos empréstimos e as taxas de juros às necessidades individuais dos mutuários.

P: Qual é o papel da precificação na gestão do risco de crédito?

R: A fixação diferenciada de preços com base em categorias de risco permite que os credores ofereçam taxas de juros competitivas a tomadores de baixo risco, ao mesmo tempo em que protegem as margens nos empréstimos de maior risco. Isso melhora os retornos ajustados ao risco e ajuda os credores a conquistar clientes cujos preços não foram adequadamente avaliados.

P: Como a Taktile pode ajudar as instituições financeiras a melhorar a avaliação de riscos?

R: A Taktile oferece uma plataforma de decisão intuitiva e de baixo código que integra várias fontes de dados, automatiza modelos de risco e permite a realização rápida de testes. Solicite uma demonstração para ver como a Plataforma de Decisão com IA da Taktile pode ajudá-lo a implementar políticas de crédito mais inteligentes, com maior rapidez.