IA, Datos 8 minutos de lectura

De la calificación crediticia a la IA generativa: cómo ha evolucionado la toma de decisiones crediticias moderna y qué nos depara el futuro

El ámbito de la toma de decisiones crediticias dista mucho de ser estático. A medida que surgen nuevas tecnologías, los evaluadores de crédito innovan continuamente para mejorar aspectos fundamentales del proceso, desde la predicción de la probabilidad de incumplimiento hasta la fijación de precios de los préstamos y la gestión eficaz de los clientes a lo largo de todo el ciclo de vida del préstamo.

Hoy en día, la IA generativa (GenAI) está transformando la toma de decisiones crediticias a una velocidad sin precedentes, y sus repercusiones en el mundo real apenas están comenzando a manifestarse. En este artículo, Romain Mazoué, director de riesgos del grupo en Younited, analiza la evolución de la toma de decisiones crediticias, profundiza en los casos de uso de la inteligencia artificial (IA) y la GenAI que están dando forma al sector, y ofrece una visión del futuro a medida que estas tecnologías se vuelven parte integral de las operaciones de las entidades crediticias.

Puntos clave

- De la toma de decisiones crediticias manual a la automatizada : A lo largo de décadas, las decisiones crediticias han pasado de ser procesos manuales que dependían del criterio humano a convertirse en sistemas altamente automatizados y basados en datos, impulsados por la inteligencia artificial y el aprendizaje automático (ML).

- Aprovechar la diversidad de datos para obtener mejores resultados: gracias a la inteligencia artificial (IA) y al aprendizaje automático (ML), así como a una mayor disponibilidad de datos, las entidades crediticias ahora pueden analizar grandes cantidades de datos tanto tradicionales como no tradicionales —como la actividad en redes sociales y los pagos de servicios públicos—, lo que les permite realizar evaluaciones crediticias más detalladas y personalizadas.

- La IA generativa mejora las capacidades de toma de decisiones: la IA generativa aporta un nuevo nivel de sofisticación al interpretar datos no estructurados, generar conocimientos y permitir interacciones similares a las humanas, lo que impulsa aún más las capacidades de la IA y el aprendizaje automático en la toma de decisiones crediticias.

- Superar los retos para una adopción sostenible: A pesar de su potencial, la adopción generalizada de la IA generativa exige que las instituciones financieras mitiguen los riesgos relacionados con los sesgos, la gobernanza y la confiabilidad del sistema para garantizar aplicaciones justas y éticas.

- Dando forma al futuro de los préstamos centrados en el cliente: al integrar la IA generativa de manera responsable, las entidades crediticias pueden optimizar la toma de decisiones crediticias al tiempo que fomentan la innovación, la inclusión y la eficiencia, redefiniendo así los estándares del sector para los servicios financieros centrados en el cliente.

Breve historia de la toma de decisiones crediticias

El proceso de evaluación de crédito ha evolucionado significativamente con el tiempo, pasando de evaluaciones manuales y subjetivas a sistemas altamente automatizados y basados en datos. A continuación se presenta una cronología detallada del sistema de toma de decisiones para la evaluación de crédito:

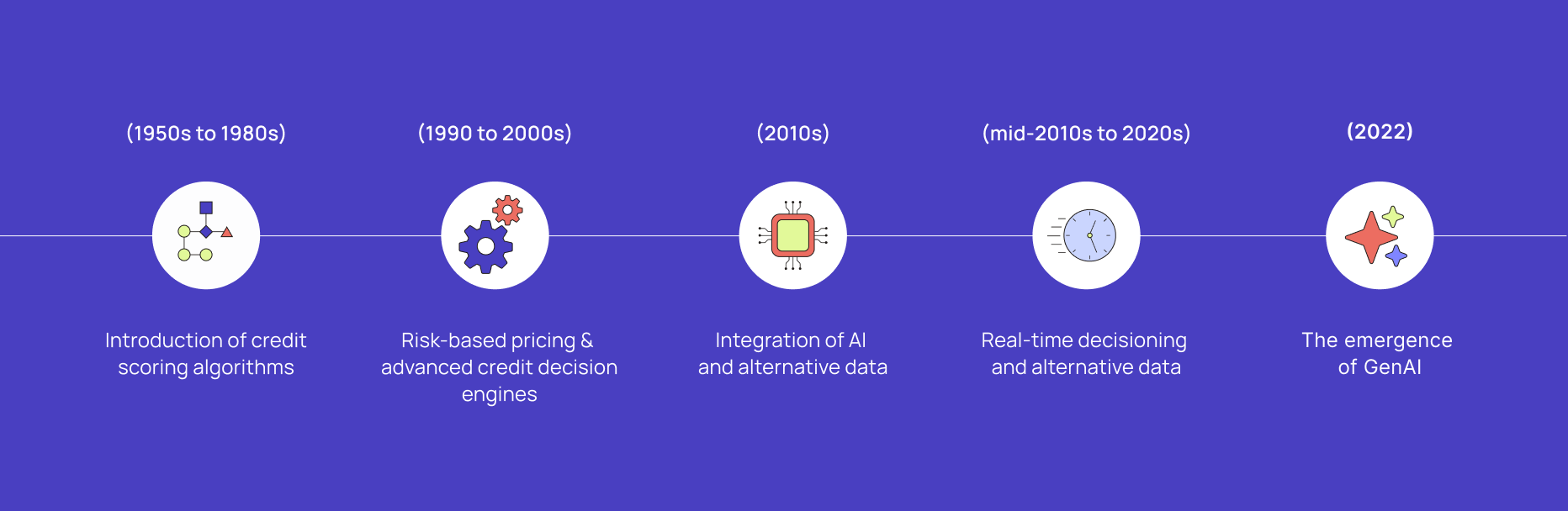

1. Introducción de los algoritmos de calificación crediticia (de los años 50 a los 80)

Evaluación manual y criterio experto

En los inicios de la evaluación crediticia, las decisiones las tomaban manualmente los administradores de crédito o los evaluadores. Estas personas revisaban la información financiera del solicitante, como sus ingresos, deudas y características personales, para evaluar su solvencia. El proceso era muy subjetivo y podía verse influenciado por prejuicios como la raza, el género o juicios personales sobre el carácter del solicitante. Este enfoque manual requería mucho tiempo y era propenso a inconsistencias.

Introducción de los algoritmos de puntuación crediticia

El primer cambio importante en la evaluación de crédito se produjo con el desarrollo de los modelos de puntuación crediticia en la década de 1950. FICO (Fair Isaac Corporation), fundada en 1956 por Bill Fair y Earl Isaac, introdujo uno de los primeros modelos de puntuación crediticia para las entidades crediticias. Estos primeros modelos se diseñaron para negocios específicos y no eran de aplicación universal en diferentes sectores. Durante este período también surgieron otros tres actores principales en el campo de la puntuación crediticia.

- Experian: La empresa se fundó en 1980 con el nombre de CCN Systems en Nottingham, Inglaterra. Los orígenes de la sucursal estadounidense de Experian se remontan a 1897, cuando Jim Chilton creó la Merchants Credit Association.

- Equifax: Fundada originalmente en 1899 en Atlanta, Georgia, por Cator y Guy Woolford bajo el nombre de Retail Credit Company. La empresa cambió su nombre a Equifax en 1979.

- TransUnion: Se fundó en 1968 como sociedad matriz de Union Tank Car Company. En 1969, TransUnion adquirió la Credit Bureau of Cook County, lo que marcó su entrada en el sector de los informes crediticios.

En la década de los 70, la Ley de Informes Crediticios Justos (FCRA) comenzó a regular la recopilación de información crediticia personal y el acceso de los clientes a los informes crediticios en los Estados Unidos.

En la década de 1980, las agencias de informes crediticios comenzaron a digitalizar los datos de los consumidores, y los algoritmos de calificación crediticia se adoptaron de manera más generalizada. En 1989, FICO lanzó su primer modelo de calificación crediticia «universal», que cualquier entidad crediticia podía utilizar a través de agencias de informes crediticios como Equifax, Experian o TransUnion. Esto marcó el inicio de un enfoque más estandarizado y objetivo para evaluar el riesgo crediticio

En ese momento, los precios fijos eran la norma a pesar de las diferencias significativas en los costos para los clientes (específicamente, el costo del riesgo), y la tasa de porcentaje anual (APR) de los préstamos solo se modificaba según el criterio de los expertos.

2. Fijación de precios basada en el riesgo y motores avanzados de toma de decisiones crediticias (de la década de 1990 a la década de 2000)

Mayor uso de la calificación crediticia

En la década de los 90, comenzaron a surgir sistemas de evaluación de crédito más complejos, inicialmente con productos de tarjetas de crédito, antes de ganar un gran impulso en otros productos crediticios, particularmente en el sector hipotecario. Impulsados por empresas patrocinadas por el gobierno de EE. UU., como Fannie Mae y Freddie Mac, estos sistemas tenían como objetivo agilizar el proceso de evaluación de riesgos mediante la automatización de la evaluación de la solvencia del prestatario con base en criterios predefinidos, tales como las calificaciones crediticias y los índices de deuda a ingresos. Estos nuevos sistemas de evaluación de riesgos redujeron significativamente el tiempo necesario para la aprobación de préstamos y mejoraron la coherencia en la toma de decisiones.

A principios de la década de 2000, los avances en la potencia computacional y el análisis de datos dieron lugar al desarrollo de modelos estadísticos más sofisticados, como la regresión logística, para predecir el riesgo de incumplimiento con mayor precisión. Los bancos comenzaron a contratar a científicos de datos y estadísticos para desarrollar estos modelos, que se entrenaron con grandes conjuntos de datos que contenían cientos de variables relacionadas con el comportamiento de los prestatarios. Los motores de decisión crediticia se convirtieron gradualmente en una parte integral de las infraestructuras tecnológicas de las instituciones financieras, lo que permitió la toma de decisiones en tiempo real basada en una amplia gama de datos de los prestatarios.

Al mismo tiempo, varios factores contribuyeron a fomentar un uso más generalizado de la calificación crediticia y a mejorar la fijación de precios de los préstamos:

1. Regulaciones de EE. UU. y disponibilidad de puntuaciones crediticias

El Congreso deEE. UU. aprobó la Ley de Transacciones Crediticias Justas y Precisas (Fair and Accurate Credit Transaction Act) en 2003. La ley permitía a los consumidores solicitar y obtener un informe crediticio gratuito una vez cada 12 meses de cada una de las tres agencias de informes crediticios a nivel nacional (Equifax, Experian y TransUnion). Sin embargo, su adopción fue lenta debido a la falta de promoción y de concientización de los consumidores.

2. Reglamento de Basilea II

Los requisitos del Enfoque Basado en Calificaciones Internas (IRBA) de Basilea II se publicaron oficialmente en junio de 2004. Este marco permitía a los bancos utilizar sus propias calificaciones internas para evaluar el riesgo crediticio y calcular los requisitos de capital regulatorio, siempre y cuando cumplieran con ciertas condiciones mínimas y recibieran la aprobación de sus supervisores nacionales.

Al permitir que los bancos desarrollaran y utilizaran sus propios modelos, el IRBA incentivó a las instituciones a mejorar sus prácticas de gestión de riesgos. Se alentó a los bancos a adoptar técnicas de modelización más sofisticadas para evaluar y gestionar mejor sus exposiciones al riesgo de crédito mediante la estimación de parámetros de riesgo. Estos modelos permitieron una evaluación más dinámica del riesgo de crédito, incorporando tanto factores de riesgo observables como no observables.

La IRBA introdujo requisitos regulatorios estrictos para la validación y aprobación de modelos. Los bancos tuvieron que demostrar que sus modelos internos eran sólidos, precisos y coherentes con las normas regulatorias. Esto dio lugar a un mayor escrutinio de las prácticas de modelización y fomentó la mejora continua en los procesos de desarrollo y validación de modelos.

3. Capital One y la fijación de precios basada en el riesgo

Los primeros innovadores fueron más allá de la calificación crediticia para desarrollar modelos sofisticados que incorporaban múltiples factores adicionales, entre ellos la tasa de cancelación, la eficiencia de marketing, el valor de por vida del cliente y la calificación de rentabilidad.

En la década de 1990, Capital One desarrolló un enfoque innovador de mercadotecnia dirigida, centrado en el análisis de la rentabilidad de los clientes, con el que logró un éxito notable como emisor líder de tarjetas de crédito. Mantuvo su ventaja competitiva invirtiendo en infraestructura y personal, y mejorando continuamente su experiencia mediante una metodología de «prueba y aprendizaje». La estrategia «basada en la información» de Capital One consistió en implementar un enfoque avanzado de fijación de precios basado en el riesgo.

3. Integración de la inteligencia artificial y los datos alternativos (década de 2010)

El siguiente avance en la evaluación de crédito se produjo con la integración de las tecnologías de Inteligencia Artificial (IA) y Aprendizaje Automático (ML). Estas herramientas permitieron a las entidades crediticias analizar grandes cantidades de datos, tanto tradicionales como no tradicionales (por ejemplo, la actividad en redes sociales o los pagos de servicios públicos), para tomar decisiones crediticias más matizadas.

Los sistemas impulsados por IA podrían evaluar la confiabilidad de los prestatarios más allá de los indicadores convencionales, como los puntajes crediticios, ampliando así el acceso al crédito para las personas con historiales crediticios limitados. La IA también mejoró la evaluación de riesgos al identificar patrones en el comportamiento de los prestatarios que los modelos tradicionales podrían pasar por alto. Sin embargo, surgieron varios desafíos con la nueva generación de modelos, específicamente la falta de transparencia y el riesgo potencial de que los sesgos de los modelos den lugar a la discriminación.

El uso cada vez mayor de datos alternativos ha impulsado la aparición de modelos de inteligencia artificial. Al aprovechar mejor los grandes conjuntos de datos diversos y con correlaciones no lineales, los modelos de inteligencia artificial han demostrado su superioridad frente a los modelos estadísticos tradicionales. Para la toma de decisiones crediticias, los datos alternativos suelen incluir (i) datos de banca abierta, (ii) historial de pagos de servicios públicos y rentas, (iii) datos administrativos abiertos y (iv) huella digital. Este enfoque ha demostrado ser particularmente beneficioso para las poblaciones desatendidas, como los inmigrantes recientes o los trabajadores de la economía gig, quienes de otra manera podrían quedar excluidos de los sistemas de crédito tradicionales.

4. Toma de decisiones en tiempo real y datos alternativos (desde mediados de la década de 2010 hasta la década de 2020)

Hoy en día, muchas entidades crediticias utilizan el análisis de datos en tiempo real para tomar decisiones inmediatas sobre las solicitudes de préstamo. Los sistemas automatizados ahora pueden integrar fuentes de datos alternativas —como el historial de pagos de renta o las facturas de servicios públicos— para evaluar a los solicitantes que tal vez no cuenten con un historial crediticio sólido. Este cambio ha hecho que el acceso al crédito sea más inclusivo, al tiempo que se mantienen prácticas rigurosas de gestión de riesgos.

Además, los sistemas modernos de toma de decisiones permiten ahora una mayor agilidad en este proceso gracias a reglas configurables que pueden ajustarse sin necesidad de una reprogramación extensa. Las plataformas de toma de decisiones SaaS, por ejemplo, permiten a las entidades crediticias diseñar y probar flujos de trabajo y modelos de decisión en tiempo real y altamente segmentados, adaptados a su base de clientes.

5. El surgimiento de la IA generativa (2022)

Si bien los modelos de IA han existido durante décadas —desde la década de 1980, con las regresiones logísticas—, se veían limitados por conjuntos de datos más pequeños y una menor capacidad computacional. En cambio, los fundamentos de los modelos de IA generativa (GenAI) son relativamente recientes, comenzando con el desarrollo de los modelos Transformer por parte de Google en 2017 y el lanzamiento de BERT en 2018. BERT marcó un gran avance en el procesamiento del lenguaje, revolucionando la capacidad de comprender el contexto a través de su arquitectura basada en Transformer

En noviembre de 2022, OpenAI lanzó ChatGPT, que rápidamente se convirtió en un producto revolucionario gracias a su capacidad para generar texto similar al humano. En dos meses, alcanzó más de 100 millones de usuarios, lo que la convirtió en la aplicación para consumidores de más rápido crecimiento en la historia. Dos años después, los modelos de IA generativa han seguido mejorando, y ahora hay varios nuevos actores importantes que compiten con ChatGPT: Gemini, Android y Mistral, por ejemplo.

En los últimos dos años, el desempeño de los modelos LLM ha mejorado a un ritmo acelerado, con las siguientes evoluciones notables:

- Las capacidades multimodales de los modelos han ampliado su funcionalidad más allá de la generación de texto para incluir la generación de imágenes y código, lo que ha ampliado su ámbito de aplicación.

- La optimización del rendimiento y la personalización de modelos mediante RAG, el ajuste fino y la ingeniería de prompts han alcanzado un mayor grado de madurez.

- Actualmente existe una mayor integración de los agentes de IA generativa en la mayoría de las soluciones de software a través de chatbots, copilotos y otras herramientas.

- La eficiencia y la escalabilidad de los modelos de IA generativa han mejorado, lo que les permite manejar cargas de trabajo más grandes y ofrecer respuestas más rápidas, lo que a su vez permite interacciones en tiempo real.

- Las versiones más pequeñas o de código abierto de los modelos GenAI ofrecen una mayor portabilidad y rentabilidad.

Además, las capacidades del hardware han seguido la estela del boom de la IA de última generación, y Nvidia se ha convertido en la empresa con mayor valor de mercado del mundo, ¡pasando de 500 mil millones de dólares a 3,200 mil millones de dólares!

Estos ejemplos muestran la rapidez con la que la IA generativa ha pasado de ser una tecnología novedosa a convertirse en una herramienta ampliamente adoptada en diversos sectores, mejorando la eficiencia y la personalización en numerosas aplicaciones.

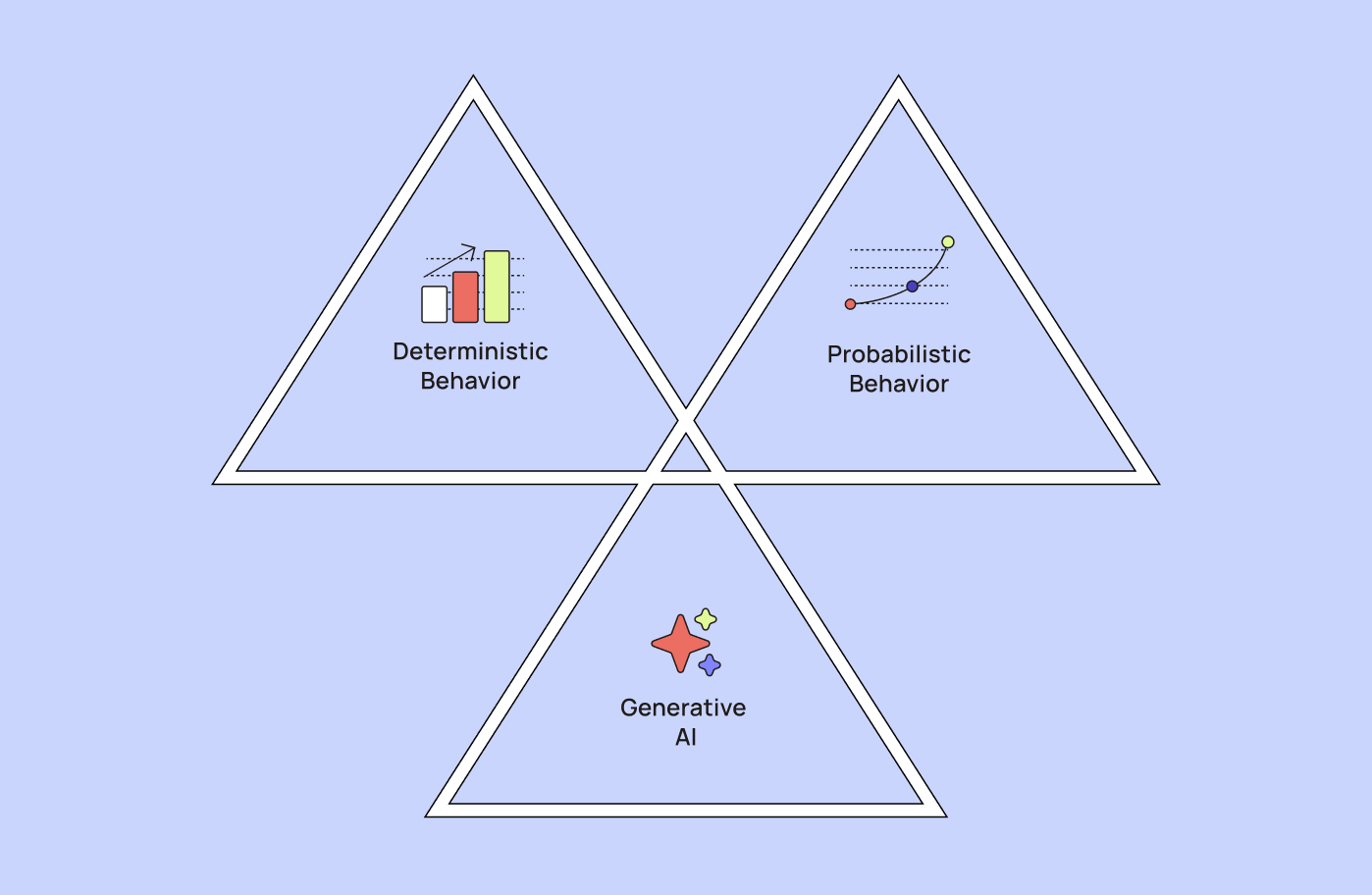

En los últimos años, las tendencias estructurales han transformado la forma en que se procesan las decisiones crediticias a través de tres fases. En primer lugar, pasamos de un comportamiento determinista basado en reglas de expertos a un comportamiento probabilístico con modelos de aprendizaje automático y aprendizaje profundo, que pueden aprender de los datos sin necesidad de una programación explícita. Luego, la tercera fase la constituyen los modelos de IA generativa (GenAI), que utilizan contenido para crear contenido nuevo y procesar flujos de trabajo complejos. Estas tres generaciones de modelos pueden utilizarse juntas de manera complementaria.

Otra tendencia notable es el cambio de software propietario, como SPSS o SAS, a herramientas y bibliotecas de código abierto (R, Python). La comunidad de código abierto ha fomentado la innovación y la mejora continua al poner a disposición nuevas herramientas y algoritmos, como XG Boost o CAR.

Casos de uso de la IA y la IA generativa en la toma de decisiones crediticias

Al analizar más a fondo la segunda y tercera fases mencionadas anteriormente, en el contexto de la toma de decisiones crediticias y las solicitudes de préstamos, la IA y la IA generativa (GenAI) ofrecen capacidades distintas que se complementan entre sí para mejorar el proceso de aprobación de préstamos.

Capacidades de la inteligencia artificial en la toma de decisiones crediticias

Los modelos tradicionales de IA piensan como un cerebro deductivo para tomar decisiones. Se pueden utilizar en múltiples etapas de un marco de toma de decisiones crediticias, por ejemplo:

- Análisis predictivo y evaluación de riesgos: La IA aprovecha el análisis predictivo para evaluar la solvencia mediante el análisis de amplios conjuntos de datos, incluyendo el comportamiento financiero y los patrones de gasto basados en la banca abierta. Esto permite a los prestamistas tomar decisiones informadas rápidamente y reducir el riesgo de incumplimientos. Pueden identificar relaciones no lineales e interacciones complejas dentro de una gran cantidad de datos que la regresión logística podría pasar por alto.

- Detección de fraudes: La inteligencia artificial destaca en la identificación de patrones sospechosos y anomalías en tiempo real, lo que ayuda a prevenir actividades fraudulentas antes de que afecten a las instituciones financieras.

- Automatización y eficiencia: Los modelos de IA pueden ayudar a automatizar tareas repetitivas, como la entrada de datos y las verificaciones de cumplimiento, lo que mejora los tiempos de procesamiento y reduce los errores humanos. Esto permite acelerar la aprobación de préstamos y mejora la eficiencia operativa. Además, los modelos de IA pueden automatizar el propio proceso de desarrollo de modelos mediante la selección automatizada de características y de modelos, lo que reduce la necesidad de intervención manual.

Capacidades de la IA general en la toma de decisiones crediticias

Los modelos de IA generativa funcionan de manera similar al cerebro inductivo, ya que pueden demostrar creatividad y enfoques para la resolución de problemas. El nuevo conjunto de capacidades que aportan los modelos de IA generativa se puede resumir de la siguiente manera:

- Comprender: procesar para extraer significado, aplicar ingeniería inversa y resolver problemas.

- Converse: Diálogo similar al humano, interacción en lenguaje natural e instrucciones.

- Crear: Redacción, imágenes, código y generación de contenido multimodal.

- Entrenador: Entrenamiento en tiempo real.

- Comando: Determinación de los mejores flujos de trabajo.

Aunque este nuevo conjunto de capacidades es genérico, vemos cada vez más ejemplos de implementaciones exitosas de IA de generación para abordar temas relacionados con la gestión de riesgos:

- Desarrollo de productos: programación con tecnología GenAI, pruebas de código, generación de documentación de código e identificación de tendencias para impulsar el desarrollo de nuevos productos.

- Ventas y distribución: segmentación de clientes y análisis de opiniones, ofertas hiperpersonalizadas, generación de contenido y optimización de precios.

- Operaciones: incorporación de clientes, evaluación crediticia, administración de cuentas, cobranza y evaluación de crédito mejorada.

- Riesgo y cumplimiento: Monitoreo de riesgos y alertas tempranas, generación de informes de actividades sospechosas, monitoreo de contratos, prevención y detección de fraudes y lavado de dinero, resumen de documentos para la evaluación de crédito, medidas proactivas de recuperación y gestión del conocimiento en materia de riesgo y cumplimiento; todos estos temas forman parte del enfoque de este artículo.

- Funciones de soporte: autoservicio para empleados, búsqueda inteligente de conocimientos y generación de documentos.

- Manejo de documentos: Procesamiento de datos no estructurados, como comentarios de clientes o documentos financieros complejos, mediante el resumen del contenido, la extracción de información clave y la automatización de la generación de documentos. Esta capacidad agiliza el proceso de toma de decisiones crediticias al reducir el esfuerzo manual y los errores.

- Personalización e interacción con el cliente: Mejorar el servicio al cliente mediante interacciones personalizadas a través de chatbots, ofreciendo asistencia las 24 horas del día, los 7 días de la semana, y recomendaciones a la medida. La IA general (GenAI) también puede generar planes de pago personalizados basados en el historial financiero del prestatario.

IA frente a IA generativa

Hay múltiples ámbitos en los que ambos tipos de IA se complementan, como los motores de recomendación y la previsión de la demanda. Es importante destacar que la IA generativa complementará las oportunidades que ofrece la IA tradicional, ¡no las reemplazará!

En resumen, mientras que la IA tradicional se enfoca en el análisis predictivo, la detección de fraudes y la automatización para optimizar los procesos de toma de decisiones crediticias, la IA generativa (GenAI) ofrece capacidades avanzadas para manejar datos no estructurados, mejorar la personalización y generar datos sintéticos para el entrenamiento de modelos.

Estas tecnologías complementarias permiten implementar prácticas crediticias más precisas, eficientes y centradas en el cliente.

¿Qué le depara el futuro a la toma de decisiones crediticias en la era de la IA generativa?

Riesgo de modelo

El riesgo de modelo es, tal vez, la otra cara de la moneda de la creciente sofisticación y la complejidad cada vez mayor de los modelos de toma de decisiones crediticias, que cuentan con un mayor número de parámetros. Desafíos como la falta de transparencia, el riesgo de sesgos discriminatorios, la sensibilidad a la calidad de los datos y la explicabilidad limitada se vuelven más pronunciados, lo que genera preocupaciones significativas, especialmente en el sector financiero, que está altamente regulado.

La Ley de IA y otras normativas

La Ley de Inteligencia Artificial (AIA) de la Unión Europea tiene implicaciones significativas para los modelos de toma de decisiones crediticias, ya que clasifica a los sistemas de IA utilizados para la calificación crediticia y las evaluaciones de solvencia como de «alto riesgo». La AIA impone requisitos estrictos a estos sistemas de alto riesgo, entre los que se incluyen una gestión sólida del riesgo, transparencia, precisión, supervisión humana y medidas para prevenir la discriminación o los resultados injustos. Estas normas tienen como objetivo mitigar riesgos potenciales, como el sesgo o la falta de interpretabilidad, al tiempo que garantizan que los modelos crediticios basados en IA funcionen de manera responsable.

Al promover la rendición de cuentas y la equidad, la AIA busca equilibrar los beneficios de la IA —como una mayor eficiencia e inclusividad— con la protección de los derechos fundamentales y la confianza de los consumidores en los procesos de toma de decisiones financieras. Sin embargo, esto también puede plantear desafíos para los desarrolladores de modelos europeos, ya que los retos de cumplimiento y los costos podrían obstaculizar la innovación y el desempeño de los modelos.

Mayor confiabilidad para los modelos de IA generativa

Se sabe que los modelos de IA generativa (GenAI) a veces ofrecen resultados inesperados. En el caso de procesos altamente regulados y delicados, como la toma de decisiones crediticias, esta limitación puede representar un obstáculo difícil de superar. Innovaciones como la generación aumentada por recuperación (RAG) podrían abordar desafíos como las «alucinaciones», asegurando que los resultados generados por la IA se basen en datos reales. Además, la capacidad de la IA generativa para generar explicaciones transparentes de las decisiones podría mejorar la confianza entre los consumidores y los reguladores, al tiempo que brindaría a los solicitantes rechazados una retroalimentación más humanizada.

Mayor adopción e impacto en los procesos de toma de decisiones crediticias

A medida que se expande el «open finance», la IA generativa desempeñará un papel fundamental en la integración de datos de múltiples instituciones financieras para ofrecer evaluaciones crediticias integrales. Con una mayor confiabilidad y adaptaciones graduales en los flujos de trabajo internos y el software para dar cabida a esta nueva generación de modelos, anticipamos transformaciones significativas en los procesos operativos. Los modelos y agentes de IA generativa se volverán cada vez más autónomos en el proceso de toma de decisiones crediticias gracias a la posibilidad de contar con redes de seguridad gestionadas dinámicamente, activadas por verificaciones o controles en los que interviene el ser humano.

La toma de decisiones crediticias basada en la IA generativa podría dar lugar a decisiones de crédito más precisas e inclusivas, ampliando el acceso al crédito para las poblaciones desatendidas y reduciendo al mismo tiempo los riesgos de incumplimiento. Sin embargo, su adopción generalizada requerirá que las instituciones financieras aborden los riesgos relacionados con los sesgos, la gobernanza y la confiabilidad del sistema. Los modelos de IA generativa tienen el potencial no solo de agilizar la toma de decisiones crediticias, sino también de fomentar la innovación, la inclusión y la eficiencia en el sector financiero, estableciendo nuevos estándares para las prácticas crediticias centradas en el cliente.

Descargo de responsabilidad

La información proporcionada en este artículo no constituye ni pretende constituir asesoramiento profesional; por el contrario, toda la información, el contenido y el material se ofrecen únicamente con fines informativos y educativos generales. Por lo tanto, antes de tomar cualquier medida basada en dicha información, le recomendamos que consulte con los profesionales adecuados.

Preguntas frecuentes (FAQ)

P: ¿Cómo ha evolucionado la toma de decisiones crediticias a lo largo del tiempo?

R: La toma de decisiones crediticias ha pasado de la evaluación manual y los puntajes crediticios a modelos crediticios basados en inteligencia artificial (IA) que aprovechan datos alternativos. Hoy en día, las entidades crediticias están adoptando la IA generativa (GenAI) para interpretar datos no estructurados y mejorar las decisiones crediticias.

P: ¿Qué papel desempeña la inteligencia artificial en la toma de decisiones crediticias?

R: La inteligencia artificial ayuda a las entidades crediticias a evaluar el riesgo crediticio con mayor precisión mediante el análisis de grandes conjuntos de datos, la detección de fraudes en tiempo real y la automatización de los controles de cumplimiento normativo. Esto permite agilizar la aprobación de préstamos, reducir las tasas de morosidad y mejorar la experiencia del cliente.

P: ¿Cómo está cambiando la inteligencia artificial general (GenAI) la calificación crediticia?

R: La IA general va más allá del análisis predictivo al interpretar documentos, resumir datos financieros complejos y crear interacciones personalizadas con los prestatarios. Esto ayuda a las entidades crediticias a tomar decisiones crediticias más transparentes, inclusivas y centradas en el cliente.

P: ¿Cuál es el futuro de la toma de decisiones crediticias con la IA generativa?

R: El futuro está en combinar la IA y la IA generativa para permitir evaluaciones crediticias en tiempo real, explicables y altamente personalizadas. Dado que regulaciones como la Ley de IA de la UE están marcando el rumbo de su adopción, el uso responsable será clave para mantener el cumplimiento normativo y, al mismo tiempo, mejorar la toma de decisiones. Solicita una demostración para descubrir cómo aprovechar la IA generativa en tus estrategias de toma de decisiones.