IA 5 minutos de lectura

IA sin exageraciones: cómo sacar verdadero provecho de los modelos de lenguaje grande (LLM) sin distraerse

En Taktile, contamos con una amplia experiencia en la integración del aprendizaje automático y la inteligencia artificial en los sistemas de gestión de riesgos. Mi cofundador, Maik Taro Wehmeyer, y yo hemos dedicado la mayor parte de nuestra vida profesional a transformar la forma en que los bancos y las compañías de seguros gestionan sus procesos de toma de decisiones automatizados. El primer inversionista de Taktile fue uno de los inventores de AlphaFoldde DeepMind. Y dado que nuestra base de clientes incluye algunas de las instituciones financieras más innovadoras a nivel mundial, somos testigos cada día de cómo el sector financiero se beneficia de la adopción de la IA. No hace falta decir que estamos sumamente entusiasmados con el potencial de la IA para mejorar la forma en que los equipos de riesgo toman decisiones críticas a gran escala.

Es bien sabido que sacar verdadero provecho de los sistemas de IA resulta extremadamente difícil y, lamentablemente, la tendencia de los proveedores a prometer más de lo que pueden cumplir no ayuda: a principios de este año, una empresa publicó un impresionante video de demostración de su «ingeniero de software de IA», lo que generó un gran entusiasmo en la comunidad y un aumento vertiginoso en su valoración. Más adelante, resultó que esas impresionantes afirmaciones eran en el mejor de los casos, engañosas. Este es solo un ejemplo del llamado «AI washing». La práctica se ha vuelto tan común que la Comisión de Valores y Bolsa incluso emitió una alerta a los inversionistas en la que advierte a los inversionistas sobre afirmaciones falsas acerca de las capacidades de la IA. Escribimos esta guía para ayudar a los equipos de riesgo a ver más allá de las demostraciones preparadas, evitar caer en las trampas de los charlatanes y enfocarse, en cambio, en lo que realmente marca la diferencia.

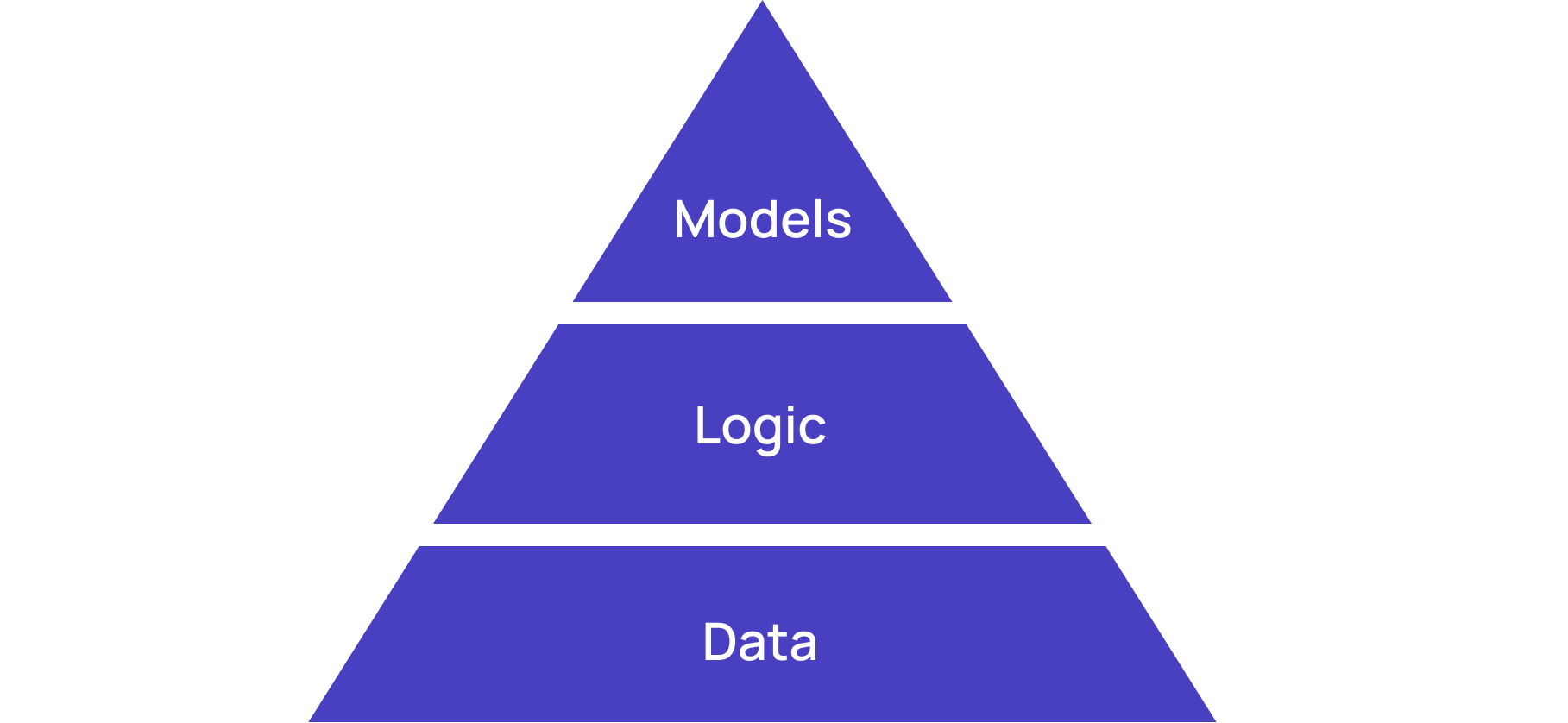

La pirámide de las buenas decisiones

Los datos, la lógica y los modelos son los tres elementos fundamentales para tomar buenas decisiones.

Datos

Los datos de alta calidad son la base de toda buena decisión. Sin señales confiables, no importa qué se agregue encima: cualquier conclusión será poco confiable. Por lo tanto, invertir en las bases de datos —ya sea incorporando fuentes de datos externas o mejorando la forma en que se generan, refinan y monitorean los datos internos— es casi siempre una actividad de gran impacto. Especialmente cuando se desea incorporar estos datos a un modelo posterior.

Lógica

En Taktile, estamos convencidos de que la capa lógica para los sistemas de toma de decisiones llegó para quedarse y que tanto los modelos como la lógica coexistirán para equilibrar las fortalezas y debilidades de cada uno. Por consiguiente, un mayor número de modelos dará lugar a más lógica, en lugar de menos, ya que la lógica es ideal para expresar la intención estratégica, la experiencia en el ámbito específico y las restricciones normativas. Por ejemplo, tu política de crédito incluirá límites establecidos por los socios de financiamiento. Su política de precios estará limitada tanto por la competencia como por el entorno legal. Y un factor importante en sus decisiones será el juicio prospectivo de su equipo de crédito. Ninguno de estos aspectos puede aprenderse a partir de datos históricos, ni debería ser así.

«Dependemos en gran medida de los modelos de aprendizaje automático para la calificación crediticia. Sin embargo, siempre combinamos estos modelos con una lógica crediticia cuidadosamente diseñada para alcanzar nuestros objetivos comerciales. En Branch, el equipo de aprendizaje automático y el equipo de crédito trabajan codo a codo».

Modelos

Los modelos se presentan en una amplia variedad de formas y tipos. Pueden ser puntuaciones adquiridas a proveedores fraudulentos o a agencias de crédito. Pueden ser predicciones de modelos estadísticos o de aprendizaje automático gestionados de forma autónoma, por ejemplo, a partir de regresiones logísticas o árboles potenciados. Y, cada vez más, se presentan en forma de texto, código y datos generados por grandes modelos de lenguaje (LLM).

Los modelos son excelentes cuando es probable que el futuro sea similar al pasado. Por ejemplo, si has recopilado una cantidad significativa de datos sobre comportamientos fraudulentos, puedes usar un modelo para identificar con precisión este patrón y señalarlo. Esto funcionará bien siempre y cuando el patrón sea estable y los resultados sean generalizables.

La razón por la que presentamos los ingredientes en forma de pirámide se basa en nuestra experiencia con cientos de implementaciones de modelos. Centrarse exclusivamente en el desarrollo del modelo suele ser ineficaz. En la mayoría de los casos, las principales palancas para mejorar la calidad de las decisiones residen en mejorar los datos subyacentes y analizar a fondo cómo las puntuaciones del modelo se traducen en resultados de negocio a través de la capa lógica. Por eso creamos Taktile teniendo en cuenta esos tres ingredientes: un profundo mercado de datos, una capa lógica intuitiva y transparente, y la capacidad de incorporar modelos de vanguardia a las decisiones.

Reflexiones sobre la adopción de la IA

La «Pirámide de las buenas decisiones» da forma a nuestra visión y nuestro enfoque respecto a la IA, la cual puede ser de ayuda en cada paso del proceso de creación y mejora de las decisiones.

Cómo afecta la IA a la capa de datos

La IA es ideal para convertir datos no estructurados en datos estructurados que luego se pueden incorporar a modelos y cuadros de mando. En nuestra documentación del producto, por ejemplo, te mostramos cómo usar la integración de OpenAI para convertir descripciones de negocios en códigos NAICS para la clasificación industrial. Este ejemplo ilustra cómo una entrada de texto irregular puede transformarse en algo que puedas utilizar de manera sistemática para aplicar las restricciones industriales específicas de tu propia empresa.

La IA también puede ayudar a presentar información compleja de una manera más natural. Por ejemplo, hemos utilizado con éxito la IA para explicar, en un lenguaje comprensible para las personas, por qué un modelo de aprendizaje automático marcó una transacción para su revisión manual, con el fin de mejorar la calidad de la revisión y ahorrar tiempo.

Por último, la IA puede ayudar a identificar patrones allí donde otras técnicas no dan la talla. Por ejemplo, hemos descubierto que los modelos preentrenados (y ajustados) clasifican mejor las transacciones bancarias que los modelos entrenados desde cero, probablemente debido al conocimiento del mundo que está codificado en sus pesos. A su vez, una mejor clasificación ayuda a mejorar las decisiones de otorgamiento de crédito que se basan en señales transaccionales.

Cómo afecta la IA a la capa lógica

Aunque pueda parecer contradictorio pensar en la IA al hablar de lógica, hemos descubierto que la IA es muy útil para desarrollar y mejorar la lógica de las decisiones. Imagínate a un copiloto que identifica los cuellos de botella en el proceso de decisión donde se rechaza a muchos solicitantes, y luego recomienda fuentes de datos para ayudar a reducir los falsos positivos, lo que te permite aumentar las tasas de aprobación. Y lo más importante: creemos que la IA puede facilitarles la vida a quienes elaboran las decisiones sin quitarles el control ni la transparencia sobre cómo se toman las decisiones en última instancia.

Hay muchos aspectos de la capa lógica en los que la IA puede ser de gran ayuda. Hemos descubierto que la IA es muy eficaz para definir casos de prueba, lo que te ayuda a detectar fallas en tu lógica que, de otra manera, podrías haber pasado por alto. Del mismo modo, la IA puede ayudarte a resolver errores inesperados al manejar casos extremos, o a escribir código para plasmar una lógica de negocio compleja que es difícil de expresar únicamente con bloques de construcción de bajo código.

Otra de las fortalezas de la IA es la capacidad de resumir. Por ejemplo, puede explicar la lógica que otros han escrito, resumir los cambios de una manera comprensible para las personas y anotar los gráficos de decisión con títulos y descripciones.

Cómo afecta la IA a la capa del modelo

Lo más importante es que los modelos de IA son útiles por sí mismos como parte de un proceso de toma de decisiones; por ejemplo, para clasificar una transacción, analizar entradas de texto o redactar un correo electrónico personalizado para un cliente que una persona pueda revisar y enviar en cuestión de segundos. Como plataforma de toma de decisiones, facilitamos probar nuevos modelos, observar su desempeño y evaluarlos en su contexto de decisión. Dado el rápido avance de los modelos de IA, es importante mantener una capa sobre los modelos que sea independiente del modelo subyacente. De lo contrario, quedarás atado al modelo de un proveedor específico que podría quedar obsoleto en unos pocos meses.

Además, la IA también puede ayudar a entrenar modelos más pequeños de tipo «whitebox» para su uso en la toma de decisiones. En el ámbito del crédito al consumo, la Ley de Informes Crediticios Justos exige que se brinden explicaciones precisas cuando se rechaza el crédito a un solicitante. La Oficina para la Protección Financiera del Consumidor dejó en claro que este requisito se mantendrá en la era de la IA. Por lo tanto, los prestamistas suelen optar por modelos que son explicables por diseño o utilizan algoritmos posteriores a la decisión para explicar los resultados del modelo. En ambos casos, la asistencia de la IA puede ayudar a entrenar, evaluar y monitorear dichos modelos.

Barandillas

El sector de los servicios financieros tiene estándares mucho más estrictos en materia de seguridad de datos, privacidad y gobernanza que la mayoría de los demás sectores, y con razón. Esto genera dificultades cuando se apresuran a adoptar la IA.

Por ejemplo, la mayoría de los proveedores de modelos alojados se reservan el derecho de revisar los datos que circulan por sus sistemas. Es posible que esto no sea relevante en algunos casos de uso, como cuando se trata de información corporativa de dominio público. Sin embargo, se vuelve problemático cuando se trata de datos confidenciales de los consumidores, como los informes de crédito, para lo cual la mayoría de los proveedores de modelos alojados no están suficientemente preparados. El simple hecho de envolver ChatGPT no es suficiente.

Del mismo modo, las decisiones críticas requieren un alto nivel de reproducibilidad. Nuestros clientes esperan poder explicar sus decisiones a sus propios clientes, a los auditores y a los organismos reguladores, incluso años después. Esto exige procedimientos estrictos de control de versiones y aprobación de los modelos, las instrucciones y los datos de entrada. Por lo tanto, la adopción de la IA solo será posible si cuenta con una infraestructura integral de gestión de decisiones que la respalde.

La hoja de ruta de Taktile

En Taktile, contamos con una amplia gama de funciones de inteligencia artificial que se alinean con nuestra visión de ayudar a las instituciones financieras a mejorar la forma en que toman decisiones críticas a gran escala. Al hacerlo, nos enfocaremos en el valor real en lugar de en las modas pasajeras, y respetaremos los estrictos límites y los altos estándares que nuestros clientes esperan de nosotros.

Varias personas han aportado comentarios útiles sobre borradores anteriores de esta publicación. En particular, me gustaría agradecer a Peter Tegelaar por la conversación que tuvimos en Stenn sobre cómo combinan las ideas tradicionales con los modelos de lenguaje grandes (LLM). También me gustaría agradecer a Matt Mollison por sugerir que se enfatizara la dimensión empresarial en la capa lógica.

Lecturas adicionales

Preguntas frecuentes (FAQ)

P: ¿Cómo pueden las instituciones financieras sacar verdadero provecho de la IA y los modelos de lenguaje grande (LLM)?

R: Las instituciones pueden generar valor al combinar modelos de IA con datos de alta calidad y lógica de toma de decisiones. Los modelos de lenguaje a gran escala (LLM) pueden estructurar datos no estructurados, mejorar la calificación de riesgos y respaldar las decisiones crediticias y de prevención de fraudes, al tiempo que cumplen con los requisitos regulatorios.

P: ¿Qué es la pirámide de las buenas decisiones en la gestión de riesgos?

R: La pirámide destaca los datos, la lógica y los modelos como capas fundamentales para tomar decisiones financieras efectivas. Los datos de alta calidad, una lógica de decisión clara y los modelos de IA o ML, en conjunto, mejoran la precisión, la transparencia y el cumplimiento normativo en las áreas de crédito, suscripción y gestión del fraude.

P: ¿De qué manera la IA mejora la lógica de toma de decisiones de las entidades crediticias?

R: La IA puede identificar brechas en las reglas de toma de decisiones y resumir y anotar la lógica compleja, lo que ayuda a los equipos a mantener el control, la transparencia y la eficiencia operativa.

P: ¿Cuáles son los riesgos de adoptar la IA sin las medidas de seguridad adecuadas?

R: Sin una infraestructura adecuada, las instituciones financieras corren el riesgo de sufrir violaciones de la privacidad de los datos, incumplimientos normativos y decisiones no reproducibles. Las medidas de control, como el control de versiones de los modelos, los procedimientos estrictos de aprobación y la gestión segura de los datos, son esenciales para una adopción segura de la IA.

P: ¿Cómo se pueden aplicar de manera segura los modelos de IA en los sistemas de crédito y de riesgo?

R: Los modelos de IA pueden clasificar transacciones, analizar entradas de texto o generar recomendaciones de decisión. En combinación con modelos explicables o de análisis posterior a la decisión, la IA respalda la toma de decisiones crediticias que cumplen con las normas, la detección de fraudes y la interacción con los clientes, al tiempo que mantiene la transparencia y la auditabilidad. Vea la IA en acción en la plataforma de toma de decisiones de Taktile.