IA, Crédito 8 minutos de lectura

Agentes de IA en la evaluación de crédito comercial: una guía para su implementación responsable

Para muchos equipos de crédito comercial, el reto es bien conocido: ¿cómo ofrecer a los clientes decisiones de préstamo rápidas y competitivas sin dejar de mantener el rigor que exigen las buenas decisiones de evaluación de crédito?

Es un equilibrio difícil de lograr, ya que la evaluación de riesgos en el ámbito comercial rara vez es sencilla. A diferencia de los procesos de crédito al consumo, que a menudo pueden basarse en datos estandarizados como las calificaciones crediticias o los límites de ingresos, las solicitudes de crédito empresarial requieren una mayor interpretación. Los estados financieros suelen presentarse en diferentes formatos, mientras que las señales de riesgo importantes suelen estar dispersas en múltiples sistemas, fuentes y archivos.

Como resultado, los evaluadores de crédito suelen dedicar un tiempo valioso a preparar un caso antes de poder evaluarlo adecuadamente: verifican que la solicitud esté completa, normalizan los datos financieros y redactan notas de crédito. Cada paso es importante, pero en conjunto pueden retrasar las decisiones, aumentar el costo por solicitud y generar dificultades innecesarias para los clientes.

Aquí es donde la IA con capacidad de acción puede empezar a ser de ayuda.

Los agentes de IA son sistemas capaces de razonar en torno a un objetivo, interpretar resultados y determinar los siguientes pasos, incluso cuándo es necesario involucrar a un ser humano. En el ámbito de la suscripción, estos agentes son ideales para aquellas partes del proceso que requieren recopilar información contextual, procesar documentos y datos desorganizados, y redactar un resumen para su revisión.

Para los equipos de crédito comercial, los agentes de IA ofrecen una vía práctica para tomar decisiones de evaluación de crédito más rápidas e inteligentes. No al eliminar el criterio humano, sino al brindar a los evaluadores de crédito información más clara, un contexto más completo y más tiempo para enfocarse en las decisiones que requieren su experiencia.

En qué aspectos pueden ayudar los agentes de IA en la evaluación de crédito comercial

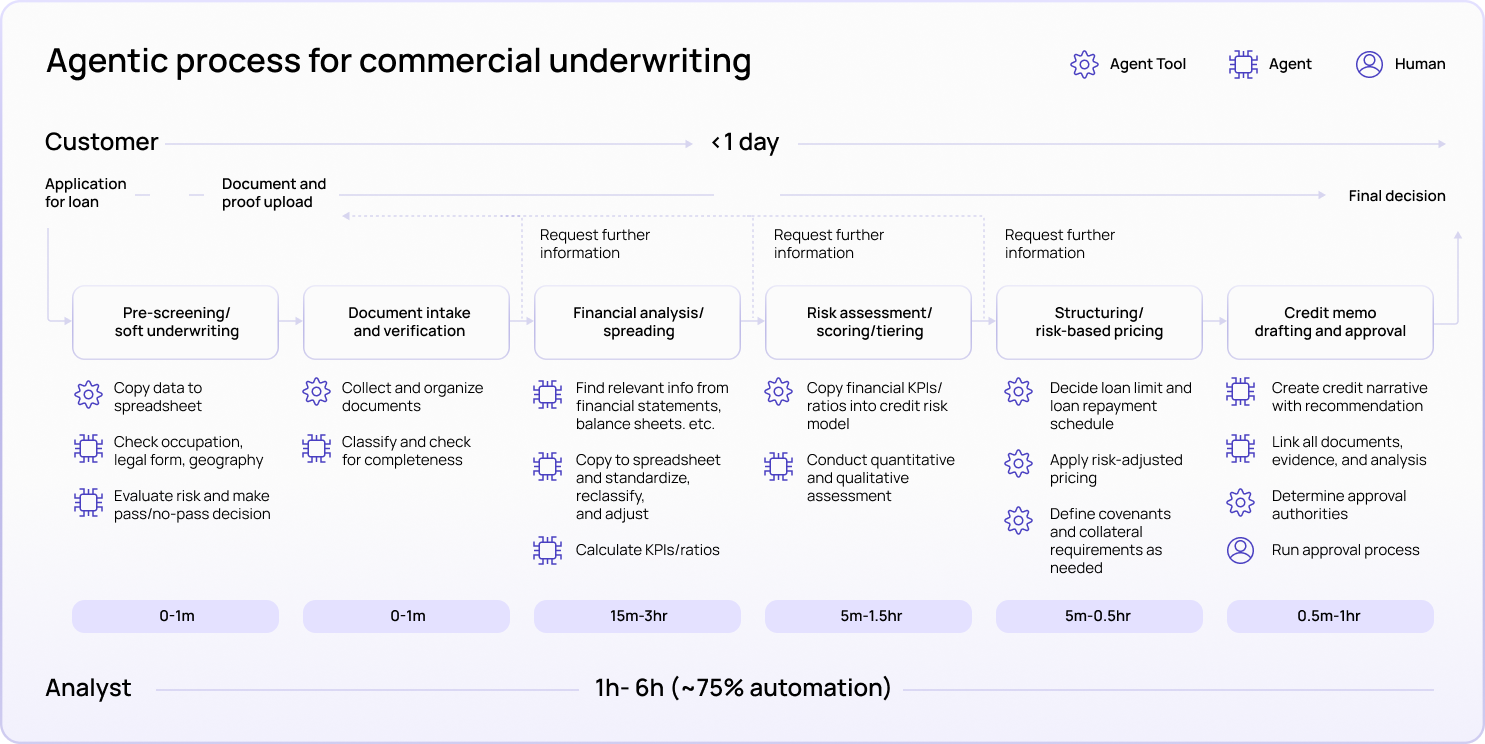

La guía de Taktile identifica cuatro áreas en las que los equipos de crédito pueden ampliar la automatización con IA agentiva: recepción de documentos y verificación de la integridad de las solicitudes, procesamiento y análisis financiero, gestión de casos y revisión humana, y creación de notas de crédito.

Cada una de estas áreas sigue un patrón común: los evaluadores de crédito dedican un tiempo valioso a recopilar, verificar y estructurar la información antes de poder tomar la decisión crediticia propiamente dicha. Los agentes pueden ayudar preparando el expediente, validando los datos ingresados y presentando el contexto adecuado para su revisión.

Caso de uso 1: Verificaciones de que la solicitud esté completa

Una de las oportunidades más inmediatas es que las solicitudes estén completas.

Sin agentes, los evaluadores de riesgos a menudo tienen que revisar manualmente los documentos presentados para confirmar si se incluye toda la información requerida. Cuando faltan documentos o estos presentan inconsistencias, el cliente puede tener que esperar días antes de enterarse de que debe proporcionar información adicional. Ese retraso genera inconvenientes para el cliente e interrumpe el proceso de evaluación de riesgos.

Con los agentes, las verificaciones de integridad pueden realizarse antes de que la solicitud llegue a la fila del evaluador de riesgos. Un agente puede revisar los documentos presentados, identificar información faltante o inconsistente e indicar al cliente que proporcione material de respaldo adicional. Mediante el uso del reconocimiento óptico de caracteres (OCR) y el procesamiento del lenguaje natural, el agente también puede verificar si la información contenida en los documentos concuerda con los registros públicos o con fuentes de terceros.

Ya sea un equipo de riesgos, de productos o operativo, el valor es evidente: los evaluadores de riesgos reciben expedientes más ordenados, los clientes obtienen respuestas más rápidas y el proceso de evaluación de riesgos depende menos de las idas y venidas manuales.

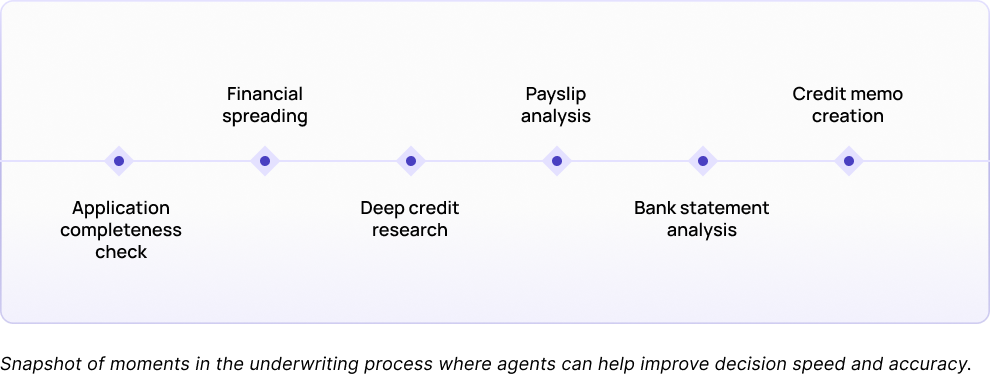

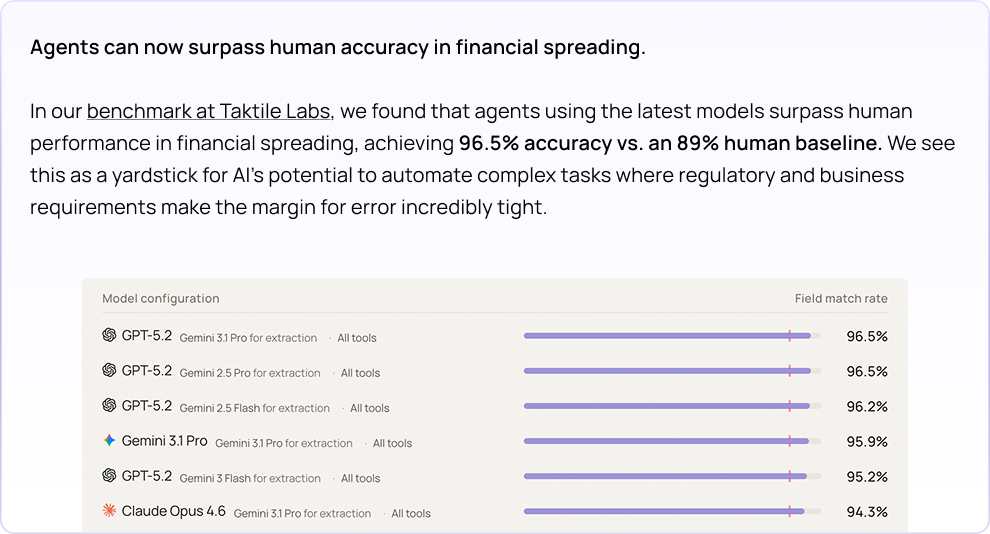

Caso de uso 2: Análisis y comparación de datos financieros

La diversificación financiera es otro ámbito de gran impacto para la IA agentiva.

En la suscripción comercial, el procesamiento de datos financieros consiste en extraer información de los estados de resultados y los balances generales, normalizarla en un formato estándar y calcular los índices necesarios para el análisis. Dado que las empresas presentan la información financiera en diferentes formatos, esta tarea ha requerido tradicionalmente un esfuerzo manual considerable.

Los agentes pueden analizar los estados financieros, extraer datos relevantes, normalizarlos, validar las cifras y señalar las discrepancias para su revisión. Por ejemplo, un agente puede verificar si las partidas sumadas correctamente antes de que los datos se utilicen en un modelo de crédito o en una nota de crédito.

Para las instituciones más avanzadas, esto no significa eliminar a los evaluadores del proceso. Significa reducir el trabajo manual de preparación que retrasa el análisis, al tiempo que se les brinda a los evaluadores un punto de partida más confiable para la toma de decisiones.

Caso de uso 3: Gestión de casos y revisión humana

Aunque los equipos están empezando a utilizar agentes para automatizar las etapas más sencillas del proceso de suscripción, la supervisión humana sigue siendo esencial en los casos complejos o de mayor riesgo.

Es aquí donde los agentes pueden ayudar a que el proceso de revisión sea más específico y fundamentado. Cuando una solicitud se acerca al umbral de riesgo, presenta patrones financieros inusuales o requiere la interpretación de las pólizas, un agente puede remitir el caso a un evaluador humano con el contexto relevante ya incluido.

En lugar de pedir a los revisores que reconstruyan el caso a partir de múltiples documentos, hojas de cálculo y sistemas, los agentes pueden presentar la información clave, las señales de riesgo y las pruebas de respaldo, además de recomendar el siguiente paso, todo en un solo lugar. El evaluador sigue siendo responsable de tomar la decisión, pero puede hacerlo con una visión más clara del caso en su totalidad.

Para los equipos de crédito comercial, esto genera un modelo más práctico de colaboración entre personas y agentes: los agentes preparan y distribuyen el trabajo, mientras que los evaluadores de crédito centran su experiencia en las decisiones que realmente la requieren.

Caso de uso 4: Creación de una nota de crédito

A medida que las solicitudes avanzan hacia la aprobación final, los agentes también pueden colaborar en una de las etapas que más tiempo requiere del proceso de suscripción: la preparación del memorando de crédito.

Un memorándum de crédito reúne la información recopilada a lo largo del proceso de solicitud, incluyendo los datos del cliente, el análisis financiero, los índices relevantes, las señales de riesgo, las consideraciones de política y la evidencia de respaldo. Crear ese informe de forma manual puede llevar mucho tiempo, especialmente cuando la información está dispersa en distintos documentos, hojas de cálculo y sistemas internos.

Con la ayuda de los agentes, los equipos pueden generar un borrador de nota de crédito basado en la información ya recopilada y analizada durante el proceso de suscripción. A continuación, los revisores pueden perfeccionar la nota, examinar la evidencia subyacente y tomar la decisión final con una visión más clara de cómo se llegó a la recomendación.

El objetivo no es eliminar la revisión del proceso, sino brindar a los responsables de la aprobación un punto de partida más completo y coherente: uno que vincule la descripción del crédito con los datos, los documentos y el análisis en los que se basa.

Cómo es una implementación responsable

Para los equipos de crédito comercial, la implementación responsable de los agentes comienza con un cambio importante de mentalidad: el objetivo no es simplemente demostrar que un modelo puede realizar bien una tarea. El objetivo es comprender cómo los agentes pueden funcionar de manera segura y confiable dentro del proceso de evaluación de crédito que los rodea.

Eso significa ir más allá del agente en sí y diseñar el sistema adecuado de contexto, controles, revisión humana y monitoreo.

Capa de contexto: Los agentes deben tener acceso a la misma información que utilizaría un suscriptor experto, incluyendo documentos de los clientes, datos internos, fuentes de terceros, decisiones históricas y el contexto relevante de la póliza.

Capa determinista: Las políticas de crédito fijas, las reglas de elegibilidad y los umbrales no negociables deben seguir rigiéndose por reglas. Los agentes son más útiles para tareas que requieren interpretación, investigación o razonamiento de varios pasos.

Nivel de revisión humana: Las solicitudes de mayor riesgo, inusuales o dudosas deben remitirse a los revisores, indicando claramente la recomendación del agente, la evidencia de respaldo, el razonamiento y los aspectos inciertos.

Capa de monitoreo: Cada acción de un agente debe poder rastrearse, incluyendo los datos a los que se accedió, las herramientas que se utilizaron, las recomendaciones que se hicieron y la decisión final tomada por una persona. Esto garantiza la auditabilidad y, al mismo tiempo, ayuda a los equipos a mejorar su desempeño con el tiempo.

En conjunto, estas capas ayudan a los equipos de crédito comercial a pasar de experimentar con agentes independientes a crear flujos de trabajo de suscripción basados en agentes que sean regulados, explicables y listos para escalar.

Cómo empezar

Para los equipos de crédito comercial que están explorando la IA con agentes, un primer paso útil es comenzar por el reto que plantea el flujo de trabajo, en lugar de centrarse en el agente en sí.

En lugar de preguntarnos: «¿Qué agente deberíamos desarrollar?», puede ser más útil preguntarnos: «¿En qué parte de nuestro proceso de suscripción actual el trabajo manual genera más fricción?»

Para algunos equipos, esa fricción puede manifestarse durante las verificaciones de integridad de las solicitudes. Para otros, puede tratarse de la distribución financiera, la creación de notas de crédito o la revisión de casos escalados. El mejor punto de partida suele ser un flujo de trabajo lo suficientemente específico como para probarlo de manera segura, lo suficientemente significativo como para mejorar la experiencia de suscripción y lo suficientemente medible como para demostrar si el agente está generando valor.

Algunas métricas útiles que conviene tener en cuenta son:

- Tiempo transcurrido desde la presentación de la solicitud hasta la primera decisión

- Costo por decisión de suscripción

- Porcentaje de solicitudes que requieren un seguimiento manual de la documentación

- Precisión en el desglose financiero

- Tasas de intervención humana

- Desistimiento de los clientes durante el proceso de solicitud

- Satisfacción de los revisores y ahorro de tiempo

El objetivo no es automatizar la suscripción comercial de una sola vez. Una estrategia más práctica consiste en identificar los momentos en los que los agentes pueden ayudar a preparar expedientes más claros, reducir el trabajo manual repetitivo y brindar a los suscriptores más tiempo y contexto para tomar las decisiones que requieren su experiencia.

A medida que los equipos de crédito comercial comiencen a explorar la IA agente, las oportunidades más valiosas surgirán de los flujos de trabajo en los que la rapidez, la consistencia y el criterio humano sean factores clave.

Si estás explorando en qué áreas los agentes de IA podrían apoyar tus propios flujos de trabajo de suscripción, descarga la guía completa para obtener un marco práctico que te permita evaluar oportunidades, diseñar medidas de control y escalar de manera responsable en la suscripción de crédito, así como en casos de uso relacionados con la prevención del lavado de dinero (AML), el cumplimiento normativo y el fraude.

Preguntas frecuentes (FAQ)

¿Qué es un agente de IA en la evaluación de crédito comercial?

Un agente de inteligencia artificial en la evaluación de crédito comercial es un sistema capaz de razonar en torno a un objetivo de evaluación, utilizar herramientas y fuentes de datos, interpretar documentos no estructurados y determinar los siguientes pasos, tales como validar una solicitud, extraer datos financieros, redactar una nota de crédito o remitir un caso para que lo revise un humano.

¿En qué áreas pueden los agentes de IA generar mayor valor en la suscripción comercial?

Entre las áreas de mayor impacto se encuentran las verificaciones de la integridad de las solicitudes, la distribución financiera, la preparación de casos, los flujos de trabajo de revisión humana y la creación de notas de crédito.

¿Deberían los agentes de IA tomar decisiones de crédito comercial de manera autónoma?

No siempre. Los casos de menor riesgo o más sencillos podrían ser candidatos a una mayor automatización con el tiempo, pero los casos complejos deben remitirse a revisores humanos, quienes deben tener a su disposición todo el contexto, la evidencia y el razonamiento del agente.

¿Qué medidas de control son necesarias para los agentes de IA en la evaluación de crédito?

Las instituciones necesitan controles claros de acceso a los datos, normas de política fijas, umbrales de escalamiento, flujos de trabajo de revisión humana, registros de auditoría y monitoreo del desempeño.