Datos 4 minutos de lectura

Aprovechar los datos de la banca abierta: estrategias para la evaluación de riesgos basada en el flujo de efectivo

Gracias a la banca abierta, las entidades crediticias cuentan con un acceso sin precedentes a los datos de los solicitantes de préstamos, lo que les permite tomar decisiones de otorgamiento de crédito con mayor precisión que nunca. Esto ha llevado a que las entidades crediticias aumenten significativamente sus tasas de aprobación, mejoren sus tarifas y amplíen sus ofertas a clientes que, por lo general, quedan excluidos por las entidades crediticias tradicionales.

Sin embargo, obtener acceso a los datos de banca abierta es solo el primer paso. El reto fundamental para las entidades crediticias es determinar cómo utilizar de manera efectiva los datos de banca abierta para evaluar la capacidad de pago de sus clientes y los riesgos de morosidad.

Para abordar este tema tan complejo, el director ejecutivo y cofundador de Taktile, Maik Taro Wehmeyer, se reunió con Finovate y con los expertos del sector Abhinav Swara (vicepresidente y jefe de riesgo crediticio de Bluevine) y Jonathan Gurwitz (jefe de crédito de Plaid) para analizar en profundidad el enfoque de evaluación de crédito basado en el flujo de caja.

Hemos resumido los puntos clave del debate del seminario web, entre los que se incluyen:

Cómo ha evolucionado con el tiempo la evaluación crediticia basada en el flujo de efectivo

El potencial de los datos de flujo de efectivo para revolucionar la evaluación de riesgos de consumidores y empresas

Cómo abordan hoy en día las entidades crediticias la evaluación de préstamos basada en el flujo de caja

Desafíos en la adopción de un enfoque de suscripción basado en el flujo de efectivo

Si quieres ver el debate completo sobre estos temas, te invitamos a ver el seminario web.

Puntos clave

- La evaluación crediticia basada en el flujo de efectivo está transformando la evaluación del riesgo crediticio: al aprovechar los datos de la banca abierta, las entidades crediticias pueden evaluar los ingresos y gastos en tiempo real, lo que mejora las verificaciones de capacidad de pago más allá de lo que revelan las calificaciones de las agencias de crédito.

- La banca abierta amplía la inclusión financiera: la información sobre el flujo de efectivo permite a las entidades crediticias aprobar préstamos para consumidores sin historial crediticio y ofrecer líneas de crédito flexibles a pequeñas empresas que, tradicionalmente, no han sido atendidas adecuadamente por los modelos de evaluación de crédito tradicionales.

- Para una implementación eficaz es necesario dominar los datos: las entidades crediticias exitosas integran las API de banca abierta, depuran y clasifican las transacciones en atributos útiles, e incorporan análisis de flujo de efectivo directamente en los motores de decisión automatizados.

- Persisten los retos en cuanto al acceso e interpretación de los datos: las regulaciones fragmentadas, la cobertura geográfica incompleta y la dificultad para extraer señales predictivas a partir de los datos bancarios sin procesar siguen siendo obstáculos importantes para ampliar la evaluación crediticia basada en el flujo de caja.

- La infraestructura de evaluación de crédito es la palanca del crecimiento: las plataformas de toma de decisiones como Taktile ayudan a las entidades crediticias a poner en práctica la evaluación de flujos de efectivo mediante conectividad API, capacidades de experimentación y automatización de decisiones, lo que permite otorgar préstamos de manera más rápida y precisa.

Cómo ha evolucionado con el tiempo la evaluación crediticia basada en el flujo de efectivo

Jonathan explicó que los datos sobre el flujo de efectivo siempre han sido un componente fundamental en la evaluación crediticia. Las entidades crediticias suelen considerar la evaluación de riesgos desde dos perspectivas: la disposición a pagar de una persona y su capacidad para pagar. Los datos sobre el flujo de efectivo son particularmente útiles para evaluar esta última.

Históricamente, recopilar datos sobre el flujo de efectivo de los prestatarios era un proceso extremadamente engorroso. Era una tarea que requería mucho tiempo, resultaba costosa y estaba expuesta a fraudes y errores manuales. Por lo tanto, a menudo quedaba en segundo plano en el ámbito de la evaluación crediticia en comparación con los datos tradicionales de las agencias de crédito.

Sin embargo, en la última década, el uso de los datos de flujo de efectivo ha evolucionado significativamente con el auge de los proveedores de datos de banca abierta, como Plaid. Ahora, la experiencia general y la interacción de los datos de flujo de efectivo entre el prestamista y el solicitante se han vuelto fluidas.

Por parte de los prestamistas, ahora cuentan con datos digitalizados sobre el flujo de efectivo, que pueden utilizar para obtener información detallada y características sobre la capacidad de pago de un prestatario. Y, como resultado, pueden realizar evaluaciones de riesgo más exhaustivas y crear procesos de toma de decisiones automatizados y altamente eficientes.

Además, para los solicitantes, el proceso de compartir y autorizar el uso de la información se ha vuelto muy sencillo; ahora pueden vincular los datos de su cuenta en menos de 10 segundos, lo que ha dado lugar a experiencias de cliente mucho mejores.

Aprovechar el potencial: Cómo los datos sobre el flujo de efectivo están revolucionando la evaluación de riesgos de consumidores y empresas

Evaluación de crédito para consumidores: un ámbito sencillo pero con gran potencial para la innovación

Jonathan mencionó que, aunque el sector de los préstamos personales en línea pueda parecer sencillo a primera vista, la banca abierta ha permitido una innovación significativa.

El acceso fluido a los datos de flujo de caja no solo permite a las entidades crediticias presentar ofertas de inmediato, sino que también les ayuda a aumentar significativamente sus tasas de aceptación, así como la inclusividad y la competitividad de sus productos.

Maik explicó que los datos de las agencias de crédito tradicionales tienen deficiencias, especialmente a la hora de evaluar el riesgo de los segmentos de clientes pertenecientes a minorías. Si fueras un inmigrante, por ejemplo, que acabara de mudarse a un nuevo país —sin historial crediticio—, las entidades crediticias tradicionales ni siquiera te tomarían en cuenta para un préstamo.

«Lo más importante para una entidad crediticia debería ser la salud financiera de sus clientes, y los datos sobre el flujo de efectivo pueden reflejar esto de manera excepcional».

En la actualidad, las entidades crediticias están adquiriendo cada vez más destreza en el uso de los datos de flujo de caja en el proceso general de toma de decisiones, y los utilizan para complementar las calificaciones tradicionales con el fin de predecir la probabilidad de incumplimiento (PD).

Suscripción de seguros para empresas: el segmento que los datos alternativos están abriendo

Abhinav explicó que, hace 10 años, los evaluadores de riesgos empresariales dependían en gran medida de fuentes de datos tradicionales, y casi todos los modelos de riesgo crediticio se basaban en datos de agencias de crédito y de estados financieros. Sin embargo, esto ha cambiado significativamente.

En lugar de revisar minuciosamente los estados financieros para evaluar la capacidad de pago, las entidades crediticias pueden acceder de inmediato a datos digitalizados sobre el flujo de caja de las empresas a través de proveedores de banca abierta. Abhinav destacó cómo esto ha revolucionado los engorrosos procesos de solicitud y ha agilizado considerablemente las decisiones de otorgamiento de crédito.

Maik explicó lo valiosos que han sido también los datos sobre el flujo de caja de las empresas para proporcionar información precisa y en tiempo real que los estados financieros no pueden ofrecer a los prestamistas, lo que les permite otorgar líneas de crédito más amplias y flexibles a un mayor número de prestatarios.

Los modelos de riesgo de Bluevine, basados en datos de flujo de caja, les permiten otorgar préstamos a empresas a las que los bancos tradicionales no se atreverían a prestar. En los últimos años, alrededor del 40 % de sus préstamos se han destinado a empresas de minorías, lo cual no habría sido posible utilizando únicamente fuentes de datos tradicionales para la evaluación de riesgos.

Abhinav cree que aún existen enormes oportunidades de innovación en el ámbito de los préstamos empresariales y que la industria apenas está dando sus primeros pasos a la hora de aprovechar el verdadero potencial de los datos sobre el flujo de caja.

Cómo abordan hoy en día las entidades crediticias la evaluación de préstamos basada en el flujo de caja

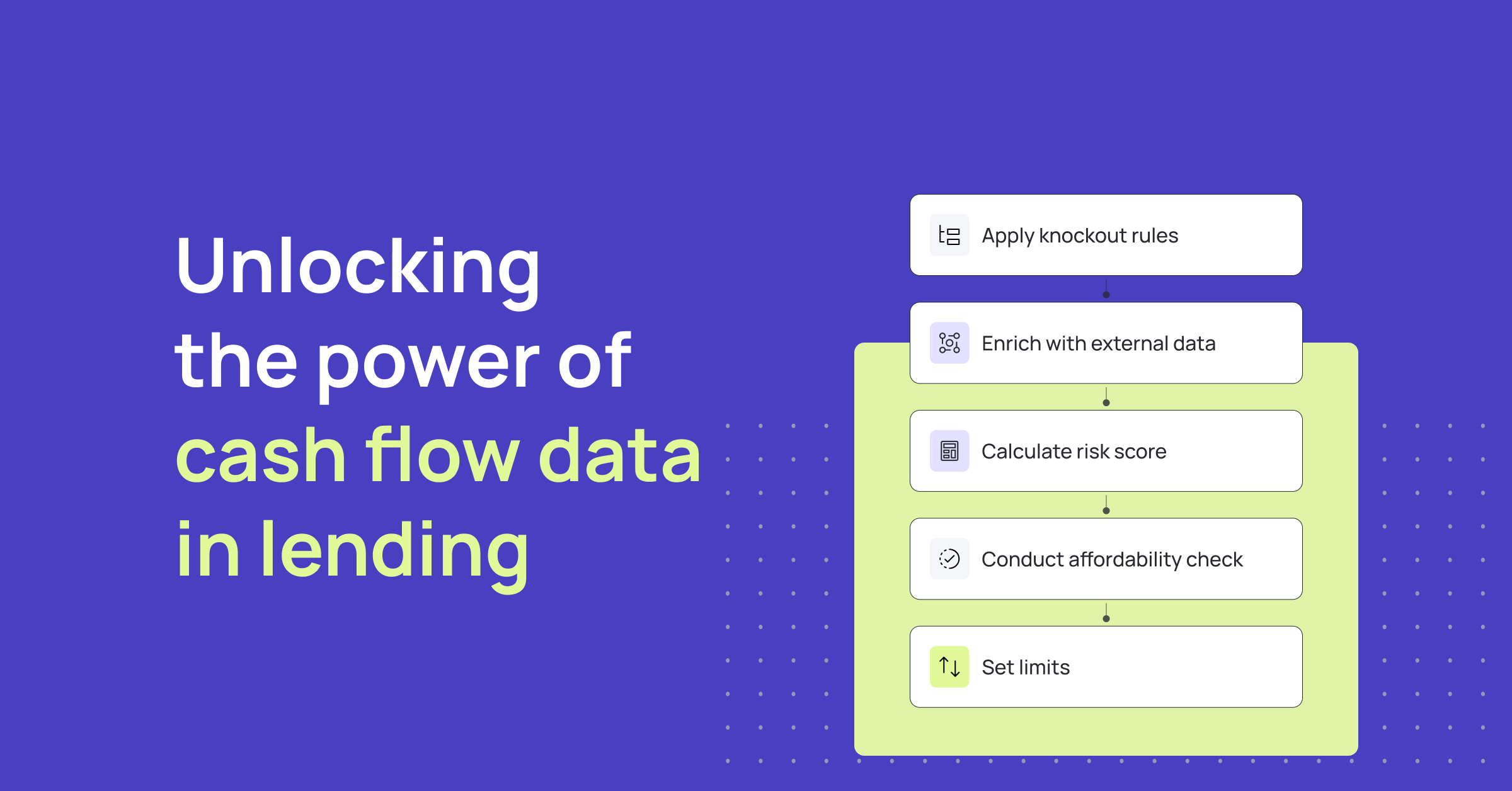

Al desarrollar modelos de suscripción basados en el flujo de efectivo, Abhinav explicó que hay tres categorías principales en las que hay que centrarse:

1. Integración y análisis de datos de flujo de caja

La forma en que integras y utilizas los datos suele depender de tu estrategia de adquisición. En Bluevine, por ejemplo, se opta en primer lugar por que los clientes se conecten a Plaid para ofrecerles una experiencia fluida de intercambio de datos. En Taktile, Maik ha visto muchos ejemplos exitosos de entidades crediticias que han aumentado sus tasas de aceptación al diseñar su proceso de solicitud de esta manera.

Sin embargo, en Bluevine, los clientes también tienen la opción de presentar estados de cuenta manuales si así lo prefieren.

«Cada empresa suele tener un enfoque ligeramente diferente a la hora de integrar y utilizar datos. Pero, en teoría, lo ideal sería integrar la mayor cantidad posible a través de un proveedor de banca abierta que ofrezca una experiencia fluida».

2. Limpieza e interpretación de los datos de flujo de efectivo para incorporarlos a tus modelos de suscripción

Las entidades crediticias deben poder registrar con precisión los ingresos y los gastos clave a partir de los datos de flujo de caja para obtener una visión detallada de sus clientes.

Sin embargo, la limpieza y categorización de los datos de flujo de efectivo pueden resultar complicadas. Bluevine ha realizado una importante inversión en el desarrollo de inteligencia relacionada con el etiquetado y la categorización de transacciones, así como en la obtención de información útil a partir de los datos de flujo de efectivo, con el fin de que estos resulten de utilidad en sus modelos de evaluación de crédito.

Jonathan destacó que Plaid también ha dedicado mucho tiempo a iterar, evaluar y actualizar sus modelos para abarcar categorías específicas de prestamistas y créditos.

Abhinav mencionó que, en el caso de los ingresos, por ejemplo, es esencial desarrollar procesos para diferenciar las fuentes reales de ingresos de los pagos recibidos de otros proveedores de préstamos o de esquemas fraudulentos.

Una vez clasificados, los prestamistas pueden utilizar los datos para crear atributos personalizados que se adapten mejor a su negocio y a la evaluación de crédito que desean realizar.

Jonathan mencionó que Plaid ofrece una biblioteca de atributos en la que comparte la lógica con los prestamistas, con el fin de acelerar la transformación de los datos en información útil. Además, ahora ha desarrollado análisis listos para usar que pueden proporcionar a los prestamistas atributos predictivos para ayudar a los clientes a llegar al mercado más rápido.

3. Optimizar continuamente tu enfoque

Con el tiempo, debes mejorar y supervisar constantemente tu interpretación de los datos de flujo de efectivo. Maik destacó cómo Taktile ha permitido a las entidades crediticias crear fácilmente «cascadas de datos» para optimizar los costos de los datos externos.

Las fuentes de datos externas, ya sean de agencias de crédito o de flujo de efectivo, proporcionan diferentes indicadores para predecir la probabilidad de incumplimiento (PD). En la cascada de datos, lo que se busca es determinar qué tipo de solicitante debe recibir cada tipo de indicador.

En Taktile, Maik explicó que las entidades crediticias para empresas suelen utilizar una combinación de calificaciones crediticias, datos de flujo de caja y datos contables. Sin embargo, no siempre consultan todas estas fuentes de datos para cada solicitante.

Si un cliente tiene un puntaje crediticio alto, muchas entidades crediticias suelen interpretarlo como una señal lo suficientemente confiable de la probabilidad de incumplimiento (PD). Sin embargo, en el caso de los clientes a quienes normalmente rechazarías basándote únicamente en el puntaje crediticio, tal vez te convenga clasificarlos y evaluarlos de formas alternativas, utilizando datos de flujo de efectivo para predecir su PD.

Desafíos en la adopción de un enfoque de suscripción basado en el flujo de efectivo

1. Disponibilidad de datos

El acceso a los datos de flujo de caja no siempre es sencillo, lo que genera dificultades en el proceso de vinculación de cuentas. Esto se debe a que la disponibilidad suele variar según la región geográfica.

En Europa, por ejemplo, las entidades crediticias se benefician de la normativa PSD2, según la cual, por ley, los bancos deben compartir datos con terceros si el cliente lo autoriza. En cambio, en Estados Unidos, por ejemplo, la normativa sobre el intercambio de datos de cuentas bancarias acaba de entrar en vigor este año.

Por lo tanto, resulta útil encontrar proveedores de banca abierta que ofrezcan la cobertura y la precisión que necesitas en tu zona geográfica. Jonathan mencionó que ahí es donde Plaid resulta útil: ya han establecido conexiones para compartir datos con más de 12 000 instituciones para casos de uso relacionados con el crédito y los préstamos.

2. Usabilidad de los datos

Jonathan mencionó lo importante que es que la infraestructura de suscripción pueda conectarse sin problemas con proveedores de datos externos.

«Plaid se integra directamente en Taktile a través de una única conexión API, lo que ayuda a las entidades crediticias a acceder fácilmente a los datos de flujo de efectivo e incorporarlos a sus modelos y estrategias de toma de decisiones».

Además de la infraestructura, Maik explicó que obtener información significativa a partir de los datos de flujo de efectivo es otro reto común para las entidades crediticias. Debido a que el enfoque moderno basado en el flujo de efectivo es relativamente nuevo, no son muchas las entidades crediticias que lo han utilizado durante el tiempo suficiente como para haber aprendido los mejores métodos para aprovechar los datos de flujo de efectivo.

Encontrar las señales adecuadas para tu caso de uso, tus productos, tu segmento y tu apetito de riesgo puede resultar complicado. Sin embargo, Maik mencionó que, en Taktile, los prestamistas superaron con éxito este reto mediante la implementación de experimentos, pruebas exhaustivas e iteraciones rápidas. Aquí es donde resulta crucial contar con una infraestructura de suscripción con capacidades de experimentación, que permita ciclos de interacción rápidos y la realización de simulaciones sofisticadas de pruebas retrospectivas.

Algunas entidades crediticias que utilizan Taktile realizan pruebas piloto con entre el 15 % y el 20 % de sus clientes para evaluar y obtener información antes de implementar cambios en todo su segmento. Luego, analizan de cerca el valor que aportan las diferentes fuentes de datos.

3. Conectividad de datos

Abordar los retos actuales en materia de conectividad es fundamental para mantener una visión en tiempo real de los clientes. Algunos bancos exigen que se actualicen los datos de las cuentas de los clientes cada tres meses, lo que plantea un dilema para las entidades crediticias.

Sin contar con la información más actualizada sobre la situación financiera de un cliente, las decisiones conservadoras podrían dar lugar, sin quererlo, a medidas adversas. Abhinav mencionó que es imprescindible mitigar este desafío, especialmente cuando se considera la posibilidad de ofrecer a los clientes aumentos futuros en sus líneas de crédito.

Jonathan destaca el valor de los datos a lo largo del ciclo de vida del cliente, haciendo hincapié en la importancia de mantener las conexiones con los proveedores de datos. Si bien las API sofisticadas están aumentando esta estabilidad, aún queda trabajo por hacer para superar estos obstáculos.

Para conocer las oportunidades futuras de innovación que ofrece este enfoque de suscripción y escuchar las respuestas del panel a las preguntas interesantes del público, te invitamos a ver el seminario web completo.

Preguntas frecuentes (FAQ)

P: ¿Qué es la evaluación crediticia basada en el flujo de efectivo en el ámbito de los préstamos?

R: La evaluación crediticia basada en el flujo de efectivo es un enfoque moderno en el que los prestamistas utilizan datos en tiempo real sobre ingresos y gastos, obtenidos a través de las API de banca abierta, para evaluar la capacidad de pago del solicitante y el riesgo de incumplimiento. Este método va más allá de las calificaciones tradicionales de las agencias de crédito, lo que permite tomar decisiones crediticias más precisas e inclusivas.

P: ¿De qué manera la banca abierta mejora las decisiones de otorgamiento de préstamos?

R: La banca abierta permite a las entidades crediticias acceder de manera segura a datos verificados de cuentas bancarias y transacciones. Al aprovechar estos datos, las entidades crediticias pueden aprobar solicitudes de consumidores que antes eran «invisibles para el crédito», ampliar los préstamos a pequeñas empresas y ofrecer líneas de crédito más flexibles.

P: ¿Cuáles son los principales retos a la hora de adoptar un proceso de suscripción basado en el flujo de efectivo?

R: Entre los principales retos se encuentran la disponibilidad irregular de datos entre las distintas regiones, la complejidad de depurar y clasificar las transacciones bancarias sin procesar, y garantizar una conectividad continua para obtener información en tiempo real. Las plataformas de toma de decisiones modernas, como Taktile, simplifican estos obstáculos y aceleran la implementación.

P: ¿Cómo pueden las entidades crediticias optimizar los datos de flujo de caja para la evaluación de riesgos?

R: Las entidades crediticias optimizan los datos de flujo de caja al clasificar las transacciones, crear atributos predictivos personalizados y evaluar continuamente los modelos de decisión. Esto permite tomar decisiones crediticias más rápidas y automatizadas, al tiempo que mejora las tasas de aprobación y reduce el riesgo de morosidad.

P: ¿Por qué las empresas deberían considerar ahora la evaluación crediticia basada en el flujo de efectivo?

R: La evaluación crediticia basada en el flujo de caja está revolucionando los préstamos para pequeñas empresas y consumidores, al ofrecer aprobaciones más rápidas, tasas de aceptación más altas y un acceso al crédito más inclusivo. Con la infraestructura adecuada, las entidades crediticias pueden aprovechar la información financiera en tiempo real para impulsar el crecimiento y obtener una ventaja competitiva. Solicita una demostración para ver cómo la Plataforma de Decisiones con IA de Taktile permite a las entidades crediticias realizar evaluaciones crediticias basadas en el flujo de caja.