Datos, Fraude, Préstamos 8 minutos de lectura

Mejores datos, mejores decisiones: la evaluación de riesgos en la era de las finanzas abiertas

La evaluación de riesgos siempre ha sido un elemento central en la toma de decisiones financieras. Sin embargo, la calidad de estas evaluaciones depende directamente de la calidad de los datos en los que se basan.

Este artículo analiza cómo las finanzas abiertas están revolucionando las prácticas de evaluación de riesgos, basándose en la amplia experiencia de Taktile al trabajar con empresas de tecnología financiera de vanguardia y bancos de todo el mundo.

En este documento se analizan los nuevos flujos de datos de los que disponen los equipos en la actualidad, cómo estos mejoran la toma de decisiones, y se exploran ejemplos de la aplicación de datos financieros abiertos en casos de uso relacionados con la incorporación de clientes, la evaluación de crédito y el monitoreo de transacciones.

Puntos clave

- Las finanzas abiertas permiten obtener información más detallada sobre los clientes, lo que brinda a las instituciones financieras acceso a datos en tiempo real sobre cuentas, transacciones e instituciones, lo que a su vez permite una evaluación de riesgos más precisa.

- Ahora es posible llevar a cabo una evaluación de crédito más inteligente, ya que las entidades crediticias pueden evaluar a solicitantes no tradicionales, personalizar las condiciones de los préstamos y tomar decisiones instantáneas basadas en datos.

- La incorporación de clientes es más rápida y segura, ya que los datos verificados de finanzas abiertas agilizan los controles de KYC/AML, permiten la creación de perfiles dinámicos y facilitan experiencias personalizadas desde el primer día.

- El monitoreo de transacciones ofrece una visión integral, lo que permite a los equipos detectar anomalías en todas las instituciones, fortalecer el cumplimiento de las normas contra el lavado de dinero y responder al fraude en tiempo real.

- Las plataformas de toma de decisiones de última generación, como Taktile, potencian estos beneficios, lo que permite a los equipos de gestión de riesgos integrar datos financieros abiertos, poner a prueba políticas y adaptarse rápidamente a los riesgos cambiantes.

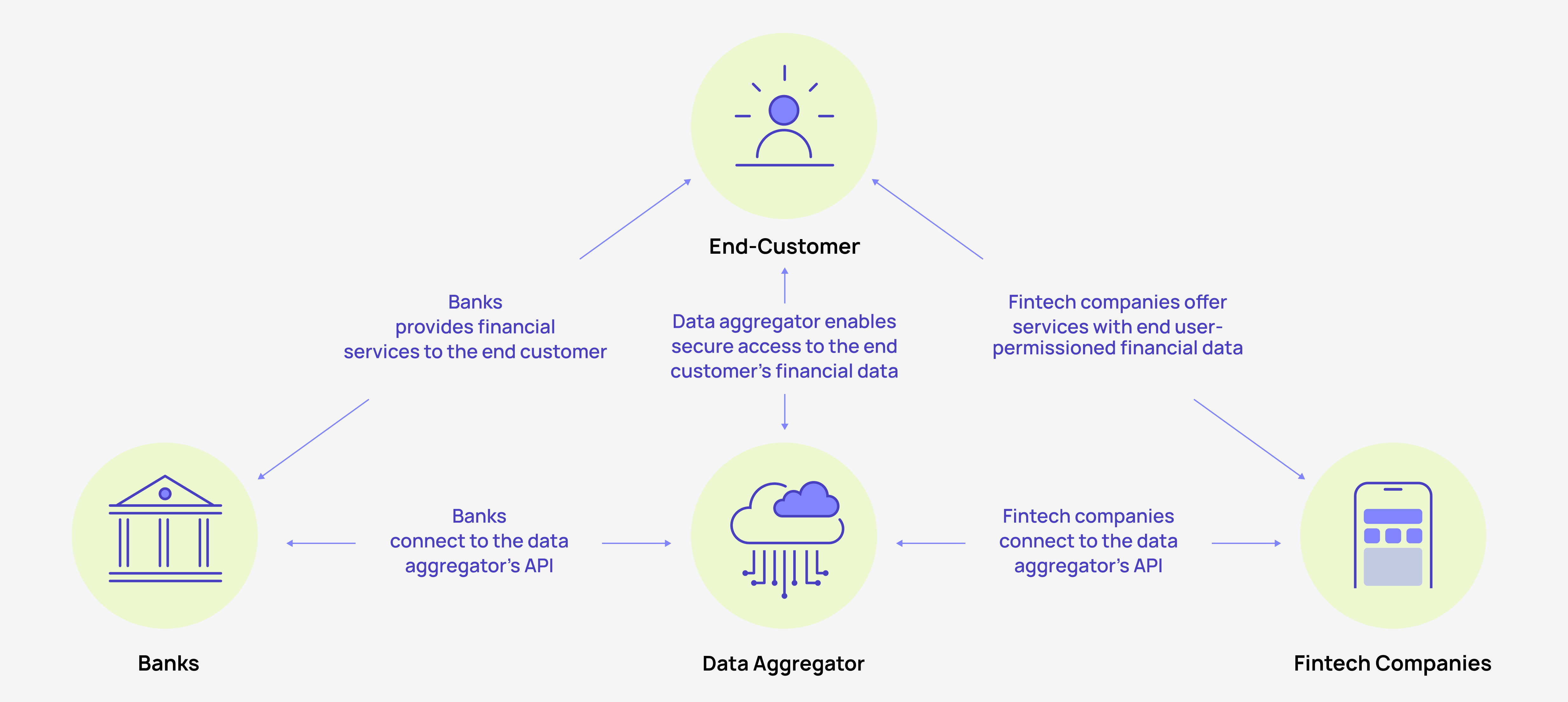

Cómo las finanzas abiertas impulsan la toma de decisiones integral

A través de conexiones seguras mediante API de finanzas abiertas, los equipos de productos y de riesgo pueden acceder a una gran cantidad de información sobre las finanzas de los clientes que han dado su consentimiento, mucho más allá de lo que está disponible en sus propios sistemas. Estos datos alimentan modelos sofisticados de toma de decisiones, lo que les brinda una comprensión más completa de las finanzas de los clientes.

Así es como funciona este proceso:

Los beneficios de utilizar datos de finanzas abiertas para las evaluaciones de riesgo

La implementación de datos financieros abiertos puede generar un ciclo virtuoso de mejoras tanto para las empresas de tecnología financiera como para los bancos.

Imagina un banco ficticio de tamaño mediano llamado FMB que recientemente ha adoptado el uso de datos financieros abiertos. Estas son solo algunas de las ventajas que el cambio hacia el uso de datos financieros abiertos le ha brindado a FMB:

Un mejor conocimiento de los clientes y una evaluación de riesgos más precisa

FMB comenzó por integrar datos de banca abierta en su proceso de evaluación de riesgos. Esto le permitió obtener una visión más completa de la situación financiera de sus clientes.

Por ejemplo, al evaluar una solicitud de préstamo de Sarah, una diseñadora gráfica independiente, FMB podría analizar mucho más que solo su puntaje crediticio. También podría tomar en cuenta sus ingresos constantes provenientes de varios clientes, la forma responsable en que administra los gastos de su negocio y sus hábitos de ahorro regulares.

Ofertas de productos personalizadas

Esta visión detallada de la situación financiera de Sarah le permitió a FMB ofrecerle un préstamo competitivo para pequeñas empresas, algo que tal vez no hubiera sido posible si se hubiera basado únicamente en los datos crediticios tradicionales.

La aplicación de esta evaluación de riesgo mejorada en toda su cartera aumentó la tasa de solicitudes aprobadas y, al mismo tiempo, permitió una reducción significativa de los incumplimientos.

El éxito en la evaluación de riesgos tuvo un efecto dominó. Gracias a perfiles de riesgo más precisos, FMB optimizó la asignación de su capital, destinando recursos a oportunidades prometedoras en los mercados de los trabajadores independientes y la economía de trabajos esporádicos. Además, desarrolló un conjunto de productos financieros adaptados a este segmento desatendido, entre los que se incluyen líneas de crédito flexibles y cuentas de ahorro especializadas.

Relaciones más sólidas con los clientes

FMB utilizó la gran cantidad de datos generados por las finanzas abiertas que ahora están disponibles para crear experiencias hiperpersonalizadas para los clientes. Para Sarah, esto significó recibir notificaciones proactivas sobre oportunidades de ahorro fiscal basadas en sus gastos comerciales, así como asesoría personalizada sobre cómo equilibrar sus ingresos irregulares.

Este nivel de personalización generó confianza y fortaleció las relaciones con los clientes, lo que aumentó significativamente el valor de por vida de los clientes de FMB.

Mayor ventaja competitiva

A medida que estas ventajas se fueron sumando, el banco se situó a la vanguardia de la innovación financiera en su mercado. Cuando las condiciones económicas cambiaron y muchas entidades crediticias tradicionales dejaron de otorgar préstamos a las pequeñas empresas, FMB pudo adaptarse rápidamente, ajustando sus modelos de riesgo y continuando prestando un servicio eficaz a sus clientes.

Al adoptar las finanzas abiertas, el banco pasó de ser una entidad crediticia tradicional a convertirse en un socio financiero dinámico para sus clientes. ¿El resultado? Una institución más ágil, centrada en el cliente y rentable.

Tres ejemplos de toma de decisiones basada en las finanzas abiertas

Para demostrar verdaderamente el impacto transformador de las finanzas abiertas, debemos analizar sus aplicaciones en el mundo real. En esta sección se analizan tres momentos del ciclo de vida del cliente en los que las finanzas abiertas están marcando una diferencia significativa: la incorporación de clientes, la evaluación de préstamos y el monitoreo de transacciones.

1. Incorporación de clientes

Las finanzas abiertas han transformado la incorporación de clientes, que antes era un mero trámite obligatorio, en una oportunidad estratégica. Al aprovechar los datos de las finanzas abiertas, los equipos pueden crear una experiencia de incorporación más fluida, rápida y personalizada, cumpliendo con los requisitos regulatorios y, al mismo tiempo, marcando la pauta para el resto de la relación.

Optimizar los procesos de KYC y AML

Las finanzas abiertas han revolucionado los procedimientos de «Conozca a su cliente» (KYC) y de lucha contra el lavado de dinero (AML). En lugar de depender de verificaciones manuales de documentos y de información declarada por los propios usuarios, las empresas de tecnología financiera y los bancos ahora pueden acceder a datos verificados directamente de otros bancos y proveedores de servicios financieros.

Por ejemplo, cuando un cliente solicita abrir una nueva cuenta, puedes, con su consentimiento, obtener de inmediato su información de identidad, historial de direcciones y relaciones financieras existentes a partir de múltiples fuentes.

Este enfoque reduce significativamente el tiempo y el esfuerzo necesarios para la verificación de identidad. Lo que antes tomaba días o incluso semanas, ahora se puede completar en minutos. Además, al cruzar datos de múltiples fuentes, puedes detectar con mayor precisión posibles riesgos de fraude o lavado de dinero.

Mejorar la elaboración de perfiles de clientes

Las finanzas abiertas permiten a los equipos de productos y de riesgo crear un perfil financiero completo de los nuevos clientes desde el primer día. Al acceder a los datos de transacciones de cuentas bancarias existentes, carteras de inversión y productos de crédito, los equipos pueden obtener información sobre el comportamiento financiero, las preferencias y las necesidades de los clientes.

Por ejemplo, podrías descubrir que un cliente nuevo realiza transferencias internacionales con regularidad, lo que indica una posible necesidad de una cuenta en moneda extranjera o de servicios de pagos internacionales. O bien, podrías identificar un patrón de ahorro constante, lo que sugiere una oportunidad para ofrecer productos de inversión.

Estos datos tan completos permiten ofrecer recomendaciones de productos inmediatas y personalizadas, lo que aumenta la probabilidad de poder realizar ventas cruzadas de productos en función de las necesidades individuales de cada cliente.

Realizar una evaluación de riesgos de alta calidad

Los datos de finanzas abiertas permiten a las instituciones realizar una evaluación preliminar de riesgo durante el mismo proceso de incorporación. Al analizar el historial de transacciones de un cliente, sus patrones de ingresos y sus compromisos financieros actuales, se pueden tomar decisiones informadas sobre los límites de crédito, los tipos de cuentas y la oferta de servicios desde el primer momento.

Los datos serán verificados, estarán actualizados y provendrán directamente de las instituciones de origen. Por lo tanto, serán mucho más confiables que la información proporcionada por los propios usuarios, que puede ser inexacta o estar desactualizada. Esto no solo mejora la precisión en la toma de decisiones, sino que también reduce el riesgo de errores y la necesidad de realizar correcciones manuales en etapas posteriores del ciclo de vida del cliente.

Personalizar los procesos de incorporación de los clientes

Con las finanzas abiertas, los equipos pueden adaptar el proceso de incorporación en función del perfil financiero del cliente.

En el caso de las personas con un alto patrimonio, el proceso podría derivar automáticamente a un asesor de cuentas premium. Para los propietarios de pequeñas empresas, podría activar la inclusión de opciones de banca empresarial. Este nivel de personalización se extiende a los tipos de información solicitada y a los productos ofrecidos, lo que genera una experiencia de incorporación más relevante y atractiva.

En este sentido, es importante contar con una infraestructura de incorporación sólida pero flexible infraestructura de incorporación para que puedas crear, probar y optimizar flujos de incorporación que se puedan segmentar fácilmente según el tipo de cliente.

Regístrate en cualquier momento y disfruta de la apertura instantánea de tu cuenta

Al aprovechar la gran cantidad de datos disponibles a través de las finanzas abiertas, puedes implementar un modelo de «incorporación continua». Con este enfoque, los clientes pueden abrir cuentas básicas con información mínima y luego ampliarlas o actualizarlas gradualmente a medida que se comparten y analizan más datos con el paso del tiempo.

Por ejemplo, un cliente podría abrir una cuenta de ahorro básica de forma instantánea con solo su identificación y su consentimiento para compartir sus datos bancarios actuales. A medida que se analice su historial de transacciones y su comportamiento financiero durante las semanas siguientes, podría pasar a ser automáticamente elegible para una tarjeta de crédito o un préstamo, sin necesidad de pasar por un proceso de solicitud por separado.

2. Evaluación de crédito

Las finanzas abiertas también han transformado el proceso de evaluación de crédito, lo que permite a los equipos de productos y de riesgo tomar decisiones crediticias más precisas, matizadas y oportunas.

Al aprovechar una gran cantidad de datos financieros en tiempo real, las entidades crediticias ahora pueden evaluar el riesgo de manera más integral, lo que se traduce en mejores resultados tanto para ellas como para sus prestatarios.

Mejora tus modelos de riesgo subyacentes

La gran cantidad de datos que ofrece el open finance permite a los equipos desarrollar modelos de riesgo más sofisticados. También pueden utilizar estos datos para impulsar modelos basados en reglas, desarrollados en plataformas de toma de decisiones de riesgo de última generación.

¿Cómo funciona esto?

Los algoritmos de aprendizaje automático pueden analizar grandes cantidades de datos transaccionales y de comportamiento para identificar patrones y correlaciones sutiles que podrían pasar desapercibidos en la evaluación de crédito tradicional. Por lo tanto, estos modelos avanzados pueden predecir con mayor precisión el riesgo de incumplimiento, lo que permite a los prestamistas ajustar con mayor precisión sus criterios de evaluación de crédito.

Descubre nuevas formas de evaluar el crédito

Las finanzas abiertas resultan especialmente útiles para evaluar la solvencia de las personas con un historial crediticio tradicional limitado, como los adultos jóvenes o los inmigrantes recientes. Al analizar los datos de las transacciones bancarias, las entidades crediticias pueden evaluar la responsabilidad financiera de un solicitante, incluso si este no cuenta con un historial crediticio extenso.

Por ejemplo, una entidad crediticia podría considerar como indicadores positivos factores como el pago constante del alquiler, los depósitos regulares en la cuenta de ahorros o el uso responsable de los servicios de sobregiro, incluso si el solicitante nunca ha tenido una tarjeta de crédito ni un préstamo.

Crea precios y condiciones hiperpersonalizados

Además, los datos de finanzas abiertas permiten pasar de categorías generales de riesgo a una evaluación de riesgo individualizada. Esto permite ofrecer precios y condiciones de préstamo más personalizados. En lugar de ofrecer la misma tasa de interés a todas las personas que se encuentran dentro de un rango determinado de puntaje crediticio, las entidades crediticias ahora pueden ajustar las tasas en función de una gran variedad de factores específicos de cada prestatario.

Por ejemplo, a un solicitante de préstamo con una buena calificación crediticia pero con un alto nivel de utilización de sus líneas de crédito existentes se le podría ofrecer una tasa ligeramente más alta que a alguien con la misma calificación pero con un nivel de utilización más bajo.

Por el contrario, una persona con un puntaje crediticio más bajo, pero con un historial constante de pagos puntuales de sus cuentas y ingresos estables, podría calificar para mejores condiciones de las que sugeriría una evaluación crediticia tradicional.

Gracias a los datos generados por las finanzas abiertas, las entidades crediticias pueden obtener una visión completa de las obligaciones de deuda actuales de un prestatario en diversas instituciones. Esto les permite evaluar con mayor precisión los índices de deuda respecto a los ingresos y la situación financiera general. Además, ayuda a prevenir el sobreendeudamiento al identificar a los prestatarios que podrían estar asumiendo demasiada deuda con múltiples prestamistas.

Tomar decisiones de suscripción en tiempo real

Las finanzas abiertas permiten el acceso a datos en tiempo real, lo que facilita la toma de decisiones de otorgamiento de crédito de manera instantánea. Ya quedaron atrás los días en que había que esperar semanas para que se aprobaran los préstamos. Con las API de banca abierta, las entidades crediticias pueden obtener y analizar información financiera actualizada en el momento mismo de la solicitud.

Tomemos el ejemplo de un dueño de una pequeña empresa que solicita un préstamo. Este puede otorgar acceso a los datos de su software de banca empresarial y contabilidad, y la entidad crediticia puede utilizar herramientas como Pave.dev y Taktile para evaluar los flujos de efectivo recientes, las facturas pendientes y las tendencias estacionales, a fin de tomar una decisión bien fundamentada en cuestión de minutos.

Detección mejorada de fraudes

La gran cantidad de datos que ofrece la financiación abierta también mejora la detección de fraudes en el proceso de evaluación de créditos. Al analizar patrones en múltiples cuentas e instituciones, las entidades crediticias pueden identificar más fácilmente actividades sospechosas o discrepancias que podrían indicar solicitudes fraudulentas.

Por ejemplo, los depósitos repentinos de grandes montos justo antes de solicitar un préstamo, las inconsistencias entre los ingresos declarados y los ingresos bancarios reales, o los patrones inusuales de apertura y cierre de cuentas en varias instituciones podrían ser señales de alerta que se detectan más fácilmente con los datos de finanzas abiertas.

Incorporar enfoques dinámicos de suscripción

Además, el uso de datos financieros abiertos impulsa una transición de la evaluación de crédito estática a la dinámica. En lugar de evaluar la solvencia de un prestatario en un momento específico, las entidades crediticias pueden monitorear continuamente su salud financiera y ajustar las condiciones en consecuencia. Esto resulta particularmente valioso para productos como las líneas de crédito o los préstamos a largo plazo.

Imagina que los ingresos de un prestatario aumentan significativamente o que mantiene constantemente saldos más altos en sus cuentas. En ese caso, el prestamista podría aumentar automáticamente su límite de crédito u ofrecerle una reducción en la tasa de interés. Por otro lado, si aparecen indicadores de dificultades financieras, el prestamista podría tomar medidas proactivas para mitigar el riesgo.

3. Monitoreo de transacciones

En lo que respecta al monitoreo de transacciones, los datos de finanzas abiertas ofrecen una visibilidad sin precedentes de las actividades financieras de los clientes en múltiples cuentas e instituciones.

Esta perspectiva mejorada permite una detección más eficaz del fraude, un mayor cumplimiento de las normas contra el lavado de dinero (AML) y un mejor servicio al cliente.

Obtén una visión integral de la actividad financiera

En el ecosistema de finanzas abiertas, el monitoreo de transacciones ya no se limita a las actividades dentro de una sola institución. Con el consentimiento del cliente (y dentro de los plazos permitidos para el almacenamiento de datos), los equipos ahora pueden monitorear transacciones en varias cuentas, lo que brinda una visión integral del comportamiento financiero.

Esta perspectiva integral permite a los equipos de riesgo detectar anomalías con mayor precisión, ofrece un contexto más claro sobre lo que es y lo que no es sospechoso, y les brinda una mejor comprensión de los flujos de dinero. Esto también mejora significativamente los esfuerzos contra el lavado de dinero. Los equipos pueden rastrear más fácilmente el origen y el destino de los fondos, identificar estructuras de empresas fantasma y detectar patrones indicativos de lavado de dinero.

Mejorar el análisis del comportamiento y el monitoreo predictivo

Al tener acceso a una gama más amplia de datos financieros, los equipos pueden realizar análisis de comportamiento más sofisticados, lo que permite un monitoreo predictivo que detecta posibles problemas antes de que se agraven.

Por ejemplo, los cambios sutiles en los patrones de gasto o en el uso de cuentas en varias instituciones podrían indicar un mayor riesgo de incumplimiento o dificultades financieras, lo que permitiría a los equipos de riesgo tomar medidas proactivas.

Además, la gran cantidad de datos que ofrece la economía abierta mejora el reconocimiento de patrones en el monitoreo de transacciones. Los algoritmos de aprendizaje automático pueden analizar grandes cantidades de datos transaccionales de múltiples cuentas para detectar patrones sutiles que indiquen fraude o lavado de dinero.

Optimizar la segmentación de clientes

Los datos de finanzas abiertas también permiten una segmentación de clientes más detallada con fines de monitoreo de transacciones. En lugar de aplicar las mismas reglas de monitoreo a todos los clientes, las instituciones pueden crear segmentos más detallados basados en perfiles financieros completos.

Por ejemplo, un trabajador independiente con ingresos irregulares podría tener parámetros de seguimiento distintos a los de un empleado asalariado con ingresos mensuales constantes.

Llevar a cabo un monitoreo en tiempo real y una respuesta rápida

Es importante destacar que los datos de finanzas abiertas permiten el acceso en tiempo real a la información de las transacciones, lo que facilita la detección inmediata y la respuesta a actividades sospechosas. Esta rapidez es fundamental para prevenir el fraude y minimizar las pérdidas financieras.

Por ejemplo, supongamos que, de repente, la cuenta de un cliente muestra un retiro inusualmente grande. En este caso, un equipo de riesgo puede verificar al instante si hay un depósito correspondiente en otra cuenta vinculada o si realmente se trata de una actividad anómala que requiere una acción inmediata.

Aprovecha el futuro de la toma de decisiones en tiempo real

Las finanzas abiertas han marcado el inicio de un nuevo paradigma en la toma de decisiones financieras. Hoy en día, las empresas de tecnología financiera y los bancos pueden acceder a una gran cantidad de datos financieros en tiempo real de múltiples cuentas e instituciones, y utilizan esta información para tomar decisiones más fundamentadas a lo largo de todo el ciclo de vida del cliente.

Sin embargo, para implementar de manera efectiva las finanzas abiertas se requieren herramientas potentes que puedan aprovechar todo su potencial. Aquí es donde entra en juego la plataforma de toma de decisiones de última generación de Taktile. Taktile permite a los equipos de crédito, cumplimiento y riesgo crear, probar y optimizar sin esfuerzo decisiones automatizadas de riesgo, independientemente de su experiencia técnica. Esto incluye la capacidad de integrar fácilmente fuentes de datos de terceros de alta calidad desde el Data Marketplace de Taktile, que cuenta con agregadores de banca abierta como Plaid y Codat, para mejorar la precisión y la rapidez de las decisiones.

Preguntas frecuentes (FAQ)

P: ¿Qué es la finanzas abiertas y por qué es importante?

R: Las finanzas abiertas aprovechan los datos financieros en tiempo real de múltiples cuentas e instituciones para tomar decisiones más precisas en materia de crédito, fraude y cumplimiento normativo. Al utilizar datos verificados de los clientes, las instituciones financieras pueden mejorar los procesos de incorporación de clientes, evaluación de riesgos y monitoreo de transacciones. Solicita una demostración para verla en acción.

P: ¿De qué manera los datos financieros abiertos mejoran el proceso de incorporación de clientes?

R: Los datos de finanzas abiertas pueden agilizar el proceso de KYC/AML al permitir la elaboración de perfiles de riesgo dinámicos y crear procesos de incorporación personalizados. Esto reduce el tiempo de verificación manual de días u horas a minutos, al tiempo que mejora la detección de fraudes.

P: ¿Pueden los datos de finanzas abiertas mejorar la evaluación de crédito?

R: Sí. Al tener acceso a datos de transacciones y cuentas en tiempo real, las entidades crediticias pueden evaluar a solicitantes no tradicionales, personalizar las condiciones de los préstamos y tomar decisiones crediticias instantáneas basadas en datos.

P: ¿De qué manera las finanzas abiertas mejoran el monitoreo de transacciones y la detección de fraudes?

R: Las finanzas abiertas ofrecen una visión más integral de la actividad de los clientes en todas sus cuentas, lo que permite a las instituciones detectar anomalías, prevenir el fraude y reforzar el cumplimiento de las normas contra el lavado de dinero en tiempo real.

P: ¿Qué herramientas pueden ayudar a las instituciones financieras a aprovechar las finanzas abiertas para la evaluación de riesgos?

R: Las plataformas de toma de decisiones, como Taktile, permiten a los equipos integrar datos financieros abiertos, poner a prueba políticas de riesgo y adaptarse rápidamente a las amenazas cambiantes, lo que facilita la toma de decisiones más inteligentes y rápidas. Solicita una demostración para explorar la plataforma.