Préstamos, Perspectivas 4 minutos de lectura

Cómo lanzar rápidamente un nuevo producto crediticio

A medida que el sector financiero sigue avanzando, nunca ha sido tan fácil lanzar un producto crediticio desde cero. En lugar de dedicar una cantidad considerable de tiempo y dinero a desarrollar los componentes de un producto crediticio, las fintech y los bancos ahora pueden recurrir a proveedores de software ya existentes para crear nuevas ofertas de manera rápida y a un costo accesible.

A menudo puede resultar difícil saber por dónde empezar al diseñar un producto crediticio moderno. Para ayudarte a dar los primeros pasos, hemos resumido las mejores prácticas del sector con el fin de ofrecerte una visión general de los pasos clave que debes seguir.

Puntos clave

- Define tu estrategia de producto desde el principio seleccionando un segmento de clientes desatendido, adaptando los productos financieros a sus necesidades y asegurándote de cumplir con todas las regulaciones pertinentes.

- Asóciate con los proveedores de datos externos adecuados para optimizar tanto el proceso de incorporación como la toma de decisiones crediticias, equilibrando la cobertura, la precisión y los requisitos de cumplimiento normativo a fin de reducir el riesgo y, al mismo tiempo, mejorar la experiencia del cliente.

- Aprovecha un motor de toma de decisiones automatizado para agilizar el proceso de incorporación y las evaluaciones de riesgo, lo que permite tomar decisiones crediticias más rápidas, precisas y continuamente optimizadas con un esfuerzo de ingeniería mínimo.

- Implementar un sistema de gestión de préstamos (LMS) y obtener financiamiento para otorgar, administrar y ampliar la cartera de préstamos de manera eficaz, al tiempo que se coordina desde el inicio con los bancos socios para acelerar el lanzamiento y evitar cuellos de botella en materia de cumplimiento normativo.

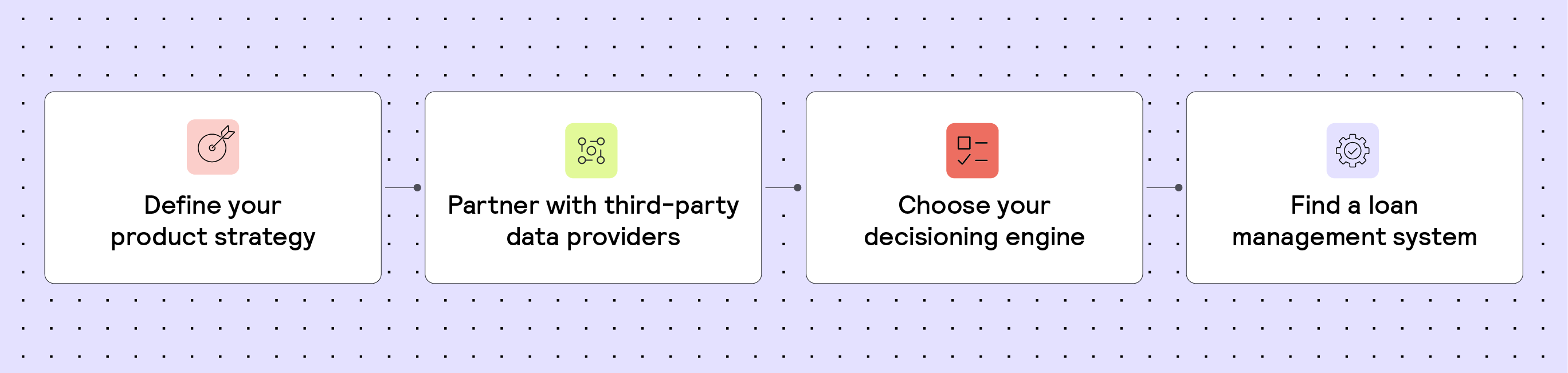

Pasos clave para lanzar un nuevo producto crediticio

1. Define tu estrategia de producto

Posiciona tu producto

Como primer paso, debes identificar a tus clientes objetivo. Para encontrar su nicho, las empresas suelen elegir un segmento de clientes que no esté bien atendido por el mercado (por ejemplo, pymes o trabajadores independientes con ingresos irregulares). Una vez que hayas definido tu segmento de clientes, identifica las necesidades financieras de ese segmento para que puedas adaptar tu producto crediticio a ellas.

Comprender los requisitos normativos

A continuación, investiga los requisitos normativos relacionados con el segmento que hayas elegido. Dependiendo del tipo de producto que ofrezcas, es posible que debas asociarte con un banco autorizado para otorgar préstamos a los clientes o para garantizar el cumplimiento de regulaciones financieras específicas. Por ejemplo, si otorgas préstamos a un miembro activo de las Fuerzas Armadas de EE. UU., la ley federal exige protecciones especiales, como la imposición de un límite máximo a las tasas de interés en algunos productos crediticios.

2. Asociarse con proveedores de datos externos

Encuentra las fuentes de datos adecuadas

Los datos son fundamentales para tomar decisiones precisas y bien fundamentadas. Te permiten captar prestatarios al menor costo (y riesgo) posible y ofrecer a los clientes propuestas de préstamo altamente personalizadas. Por eso es importante identificar qué datos necesitas para tomar decisiones crediticias y determinar cómo vas a acceder a ellos.

Hay dos etapas clave en el proceso de otorgamiento de préstamos que hay que tener en cuenta: la incorporación del cliente y las decisiones crediticias.

Datos de incorporación de clientes

En lo que respecta a la incorporación de clientes, la mayoría de los países cuentan con normativas de «Conozca a su cliente» (KYC) y contra el lavado de dinero (AML) que exigen a los prestamistas verificar la identidad de los clientes para prevenir el fraude y garantizar que estén legalmente autorizados a hacer negocios con ellos. Es importante identificar las normativas que debe cumplir según su segmento de clientes y elegir al mejor proveedor para obtener esa información.

Al elegir un proveedor de datos de KYC, las entidades crediticias a menudo deben encontrar un equilibrio entre la cobertura y la precisión. TransUnion TruValidate, por ejemplo, ofrece información sobre una gran parte de la población de EE. UU., por lo que cuenta con una amplia cobertura. Por el contrario, Experian Precise ID ofrece información sobre una parte más pequeña de la población, pero sus indicadores son más precisos. Por lo general, el nivel de cobertura frente a la precisión que necesitas depende del perfil de riesgo de tu segmento de clientes.

A la hora de obtener datos sobre la prevención del lavado de dinero (AML), las entidades crediticias suelen considerar proveedores como LexisNexis WorldCompliance y Bridger Insight. Ambas empresas analizan bases de datos globales en busca de noticias negativas, personas políticamente expuestas, listas de sanciones y regulaciones específicas de cada país, como la de la OFAC en Estados Unidos. Debes evaluar estas opciones para determinar cuál se adapta mejor a tus necesidades.

Datos crediticios

A la hora de tomar decisiones crediticias, las fuentes de datos externas que necesites dependerán por completo de tu segmento de clientes. Si deseas operar en un segmento en el que los clientes cuenten con historiales crediticios consolidados, puedes asociarte con una agencia de informes crediticios o un agregador de datos relacionado, como CRS. Si tu segmento de clientes es menos tradicional, como las pymes (que por lo general no cuentan con historiales crediticios consolidados), también puedes explorar proveedores de datos que ofrezcan información alternativa. Codat, por ejemplo, ayuda a los prestamistas a determinar la solvencia de las pymes al brindarles acceso a datos financieros de estas empresas, como información contable, bancaria y de comercio electrónico.

Negociar y someterse a las verificaciones de los proveedores de datos

Una vez que hayas identificado las fuentes de datos externas que servirán de base para tus decisiones crediticias, debes establecer relaciones con los proveedores de datos que hayas elegido.

Negociaciones comerciales

En la mayoría de los países, existe la posibilidad de negociar los contratos con los proveedores de datos. Pregunta a tu proveedor si puede ofrecer descuentos por volumen, tal como lo hace CRS.

Verificaciones de los proveedores de datos

Establecer una asociación con proveedores de datospuede requerir tiempo y preparación. Dependiendo del proveedor, es posible que debas someterte a verificaciones para determinar si tu empresa puede acceder a los datos. Algunas agencias de crédito, por ejemplo, exigen inspecciones en las oficinas o pruebas de aceptación técnica. Elegir agregadores de alta calidad que gestionen el cumplimiento normativo internamente puede acelerar significativamente estos procesos, pero asegúrate de tomar en cuenta estas verificaciones en tu plan de lanzamiento del producto.

3. Elige tu motor de decisiones automatizadas

Obtén acceso a una infraestructura de toma de decisiones escalable

Las decisiones se toman en diversas etapas del proceso de otorgamiento de préstamos, desde las verificaciones de KYC y AML (etapa de incorporación) hasta la evaluación crediticia (etapa de decisión crediticia). Para tomar estas decisiones, las entidades crediticias necesitan motores de decisión que les permitan tomar decisiones precisas y automatizadas en tiempo real.

Adquirir un motor de toma de decisiones de un proveedor de software puede ayudarte a lanzar tu producto rápidamente y ahorrarte una cantidad significativa de recursos en comparación con desarrollarlo internamente.

Crear flujos de decisión automatizados

Incorporación de clientes

Los prestamistas necesitan un motor de decisión de incorporación que determine si se debe o no incorporar a un cliente y pasar con él a la etapa de decisión crediticia. El objetivo en esta etapa del proceso es evitar aceptar clientes que puedan ser fraudulentos.

Un factor clave a tener en cuenta en las decisiones relacionadas con la incorporación es el equilibrio entre la precisión y las tasas de abandono. Agregar pasos al proceso de incorporación puede aumentar la precisión de una decisión, pero también puede generar dificultades para los clientes y hacer que abandonen el proceso. Por eso es importante crear flujos de decisión adecuados que equilibren estos aspectos para tu segmento de clientes.

Por ejemplo, las instituciones crediticias líderes suelen comenzar con verificaciones pasivas durante el proceso de registro (como obtener puntuaciones de riesgo de identificación y establecer un valor de umbral). Si este enfoque no reduce el fraude a un nivel aceptable, podrían introducir una verificación activa, como solicitar una contraseña de un solo uso que permita comprobar que el cliente es quien dice ser.

Decisiones crediticias

Una vez que un cliente supera la etapa de incorporación, debes evaluar su solvencia y elaborar una oferta de préstamo personalizada. Las reglas, las tablas de puntuación y los modelos que constituyen la base de esta etapa de la decisión crediticia se denominan «política crediticia». La política crediticia, elaborada por expertos en crédito, consta de tres elementos principales:

- Las reglas de eliminación descartan del proceso a las personas que claramente no cumplen con los criterios de otorgamiento de crédito. Por ejemplo, los menores de edad o las personas desempleadas. Esto evita que los prestamistas tengan que pagar por datos de terceros sobre solicitantes que no se ajustan a su perfil general de riesgo.

- Las verificaciones de solvencia determinan la probabilidad de que un prestatario potencial incumpla con sus pagos. Estas evaluaciones se basan en conjuntos de reglas, tableros de puntuación o modelos que integran los datos externos de los proveedores que elijas (como las agencias de crédito).

- Los cálculos de capacidad de pago determinan el monto máximo del préstamo y la tasa de interés que un cliente podría pagar (sin dejar de cumplir con sus obligaciones financieras cotidianas).

Es posible crearlas y mantenerlas manualmente, pero hoy en día muchos prestamistas optan por utilizar un motor de decisiones crediticias que transforma sus políticas de crédito en flujos de decisión sencillos y ajustables, capaces de integrar fácilmente todas las fuentes de datos que deseen. Para ello, los nuevos prestamistas de vanguardia recurren a proveedores de software como Taktile, que permiten a sus equipos de crédito crear y ajustar rápidamente las políticas de crédito, así como experimentar continuamente con ellas para tomar decisiones crediticias altamente optimizadas.

“Taktile «nos permite lanzar rápidamente nuestra primera oferta de préstamos y se encarga de todas las integraciones de datos necesarias para ahorrarnos tiempo y recursos».

Las entidades crediticias también pueden ir un paso más allá e integrar modelos de aprendizaje automático en Taktile para reducir aún más el riesgo crediticio mediante la identificación de patrones en el comportamiento de los clientes.

4. Busca un sistema de gestión de préstamos

Asegúrate de contar con el capital necesario para otorgar tus préstamos

Una vez que hayas tomado una decisión crediticia, debes tramitar el préstamo. Los prestamistas que se inician en el negocio suelen financiar los préstamos con su propio capital. Una vez que recopilan suficiente evidencia de que su política crediticia funciona como se esperaba, los prestamistas suelen optar por obtener financiamiento mediante deuda de terceros.

Administra tus préstamos a lo largo de su ciclo de vida

Para otorgar, administrar y dar servicio a sus préstamos, la mayoría de los prestamistas utilizan soluciones de software específicas que les proporcionan un sistema de registro, conocido como Sistema de Administración de Préstamos (LMS). Quizás te interese conocer a los principales proveedores de software LMS, como Canopy o Peach. Estos proveedores te ayudan con todo, desde los pagos y cobros hasta los recordatorios a los clientes en caso de pagos atrasados.

Por último, mantén siempre la coordinación con tu banco asociado

En la mayoría de los casos, las empresas de tecnología financiera que comienzan a otorgar préstamos por primera vez se asocian con un banco autorizado. Por eso, es recomendable coordinar cada componente de un nuevo producto crediticio lo antes posible con tu banco asociado. Cuanto más proactivo seas al hacerlo, menos probable será que los procesos internos del banco te impidan lanzar tu producto rápidamente.

Si sigues los pasos descritos anteriormente, estarás en condiciones de lanzar un producto crediticio altamente eficaz en muy poco tiempo.

Descargo de responsabilidad

La información proporcionada en este artículo no constituye ni pretende constituir asesoramiento profesional; por el contrario, toda la información, el contenido y el material se ofrecen únicamente con fines informativos y educativos generales. Por lo tanto, antes de tomar cualquier medida basada en dicha información, le recomendamos que consulte con los profesionales adecuados.

Preguntas frecuentes (FAQ)

P: ¿Cuál es la forma más rápida de lanzar un nuevo producto crediticio?

R: La forma más rápida de lanzar un nuevo producto crediticio es combinar una estrategia de producto clara con soluciones de software ya desarrolladas. En lugar de crear una infraestructura internamente, las fintech y los bancos pueden aprovechar los motores de decisión, los sistemas de gestión de préstamos y las integraciones de datos de terceros para llegar al mercado en semanas, no en meses.

P: ¿Qué fuentes de datos son esenciales para los nuevos productos crediticios?

R: La mayoría de los prestamistas comienzan con los datos de las agencias de crédito, pero cada vez recurren más a los datos de banca abierta, los datos contables y los proveedores de servicios de KYC/AML para mejorar la evaluación de riesgos y aumentar las tasas de aprobación. La elección de la combinación adecuada depende de tu segmento de clientes objetivo.

P: ¿Por qué utilizar un motor de decisión automatizado para la concesión de préstamos?

R: Los motores de decisión automatizados agilizan el proceso de incorporación y la evaluación de crédito al integrar datos, realizar verificaciones de riesgo en tiempo real y reducir las revisiones manuales. Con plataformas como Taktile, los equipos pueden crear, probar y optimizar políticas de crédito sin necesidad de apoyo técnico.

P: ¿Cómo me aseguro de cumplir con las normas al lanzar un producto crediticio?

R: El cumplimiento normativo comienza con los controles de KYC/AML, una lógica de toma de decisiones preparada para auditorías y la coordinación con los bancos asociados. El uso de proveedores de datos externos de confianza y una plataforma de toma de decisiones con seguimiento de cumplimiento integrado ayuda a las entidades crediticias a estar preparadas para cumplir con la normativa desde el primer día.

P: ¿Cómo puede Taktile ayudarme a lanzar mi producto más rápido?

R: Taktile ofrece integraciones de datos sin interrupciones, flujos de decisión con poco código y políticas de crédito automatizadas, lo que elimina las conjeturas de las decisiones de riesgo. Solicita una demostración de la plataforma de toma de decisiones con IA de Taktile para ver cómo puedes lanzar y escalar tu producto crediticio rápidamente.