Préstamos 5 minutos de lectura

Más allá de la calificación crediticia: un marco de toma de decisiones para la concesión de préstamos rentables

La mayoría de los prestamistas se basan en la calificación de las solicitudes para determinar el riesgo de incumplimiento de los solicitantes al tomar decisiones crediticias. La herramienta clave en el conjunto de herramientas de un prestamista es el modelo de probabilidad de incumplimiento (PD), que guía la evaluación del riesgo crediticio. Con el fin de reducir las tasas de morosidad de los préstamos incobrables y aumentar la aprobación de los préstamos solventes, los prestamistas invierten considerablemente en la mejora continua de estos modelos de PD para clasificar el riesgo de incumplimiento con mayor precisión.

Una estrategia común que utilizan los prestamistas para maximizar la rentabilidad consiste en aprovechar los puntajes crediticios para comparar los ingresos potenciales por intereses de los préstamos con la pérdida crediticia esperada. Sin embargo, este enfoque tiene limitaciones, ya que se basa exclusivamente en la probabilidad de incumplimiento como factor principal, pasando por alto otros factores críticos.

Si bien los modelos de predicción de default (PD) son fundamentales para reducir las pérdidas e impulsar el crecimiento de la cartera, no están diseñados para predecir lo que realmente quieren los prestamistas. Las calificaciones crediticias representan solo una fracción de un marco más amplio que los prestamistas utilizan para alcanzar su objetivo de establecer un negocio crediticio sólido y de alto rendimiento. A medida que una nueva realidad cobra impulso, los prestamistas adoptan cada vez más un enfoque holístico en la toma de decisiones, que va más allá de las calificaciones crediticias.

Presentamos: el marco del valor actual neto (VAN)

Si bien la mayoría de los prestamistas sigue basándose en modelos de probabilidad de incumplimiento (PD) para evaluar el riesgo de incumplimiento de los solicitantes y tomar decisiones, muchos prestamistas con visión de futuro han adoptado una cultura de valor presente neto (NPV) en sus procesos de toma de decisiones. En este marco, cada préstamo se considera una decisión de inversión, lo que permite a los prestamistas monitorear de cerca la rentabilidad unitaria de los préstamos y garantizar la rentabilidad a lo largo de los ciclos económicos.

Podemos expresar el valor actual neto (VAN) de un préstamo mediante la siguiente fórmula:

VAN del préstamo = Monto del préstamo ($) × Tasa de interés (%) - Costo del riesgo (%) - CAC ($)

El precio, el costo del riesgo (PD o pérdida crediticia neta) y el CAC pueden considerarse factores clave a la hora de determinar los puntos óptimos en las decisiones de otorgamiento de crédito. Esta fórmula genérica también puede incluir otros componentes (por ejemplo, el costo de capital y las tasas de conversión de los canales), pero en la mayoría de los casos, estos tres factores son suficientes para equilibrar el crecimiento y la rentabilidad.

Por ejemplo, para acelerar el crecimiento de la cartera, las entidades crediticias pueden ofrecer la tasa de interés anual (APR) más baja posible, en función de la capacidad de pago y la sensibilidad al precio del cliente. Por otro lado, para aumentar la rentabilidad, las entidades crediticias pueden ajustar estratégicamente el precio y el costo del riesgo para compensar el costo de adquisición de clientes (CAC). De este modo, un control preciso del valor actual neto (VAN) de un préstamo permite equilibrar los objetivos de crecimiento y de maximización de las utilidades.

Mediante el enfoque del valor presente neto (VPN), las entidades crediticias pueden poner en práctica sus objetivos para captar clientes rentables (por ejemplo, utilizando el VPN calculado a partir del comportamiento durante seis meses) y enfocarse en aumentar el valor de por vida del cliente a través de la venta cruzada y la fidelización. Además, las entidades crediticias podrían emplear una tasa de descuento específica para las operaciones registradas (también conocida como tasa de umbral), lo que permite a los inversionistas incorporar las expectativas de rendimiento sobre el capital (RoE) en las estrategias crediticias.

Parte 1: Innovación en la fijación de precios

Al profundizar en el concepto del valor actual neto (VAN), la fijación de precios es una de las palancas que los prestamistas intentan abordar en primer lugar al optimizar la rentabilidad. En el contexto de los préstamos al consumo, el precio de un producto es la tasa de interés que se cobra por utilizar el capital del prestamista. Alinear la propensión al riesgo —es decir, el nivel de riesgo crediticio que un prestamista está dispuesto a asumir— con el modelo de fijación de precios es fundamental para mantener una estrategia crediticia sólida y sostenible.

Un instrumento tradicional para fijar los precios de los productos crediticios es el marco de fijación de precios basada en el riesgo (RBP, por sus siglas en inglés). La lógica detrás del RBP es sencilla: los clientes más riesgosos pagan más para compensar su riesgo. Sin embargo, el problema es que un enfoque simple basado en el riesgo no toma en cuenta otros aspectos del comportamiento de los clientes, como la tasa de aceptación (la tasa a la que los clientes aceptan las condiciones de crédito ofrecidas en un mercado competitivo). Ignorar otros aspectos puede resultar en la pérdida de oportunidades para atraer a clientes de menor riesgo que, aunque sean sensibles a los precios, podrían contribuir positivamente a los rendimientos de la cartera.

Reconocer los desafíos que plantean los enfoques tradicionales de fijación de precios sienta las bases para explorar cómo los actores emergentes, como las fintech y los neobancos, se enfrentan a estas complejidades.

Por qué la fijación de precios es clave a la hora de pensar en la rentabilidad

Es fundamental comprender la importancia de la palanca de precios, especialmente en el contexto de los nuevos participantes en el sector crediticio, incluyendo a las fintech y los neobancos. Si bien estos nuevos participantes pueden dar prioridad inicialmente a la escala y la cuota de mercado, imitando estrategias que han tenido éxito en los sectores de la tecnología y el comercio electrónico, los servicios financieros son diferentes. En este panorama, el crecimiento no se traduce de manera inherente en ganancias; por el contrario, el éxito depende de alinear hábilmente la adecuación del producto al mercado con una estrategia de precios. Esto le da mayor importancia al diseño de productos crediticios con precios competitivos, en lugar de simplemente confiar en la capacidad de revolucionar las finanzas tradicionales y transformar la experiencia del cliente.

El proceso de fijación de precios de los préstamos no opera en el vacío, sino que se basa en un ciclo dinámico de retroalimentación en el que el mercado influye en la forma en que se ajustan y actualizan esos precios, de modo que los prestamistas puedan seguir siendo competitivos.

Si bien en la mayoría de los productos de crédito al consumo (con excepción de las tarjetas de crédito), los clientes de mayor riesgo muestran una menor sensibilidad a los precios en comparación con los de menor riesgo, estas tendencias no son fijas. Los segmentos de clientes evolucionan continuamente, impulsados por los cambios demográficos, los vaivenes económicos y la evolución de las preferencias de los consumidores. Por ejemplo, a medida que las generaciones más jóvenes ajustan sus prioridades financieras o aumentan sus ahorros, podrían modificar su sensibilidad ante la dinámica de los precios.

Al adaptar estratégicamente su oferta de productos y sus modelos de precios para satisfacer las necesidades cambiantes de los distintos segmentos de clientes, las entidades crediticias no solo mejoran su rentabilidad a lo largo del ciclo económico, sino que también fomentan una base de clientes creciente y diversa. Este enfoque permite a las personas aprovechar una gama más amplia de productos crediticios para hacer realidad sus aspiraciones, ya sea comprar una vivienda, financiar la educación, expandir un negocio o hacer frente a obstáculos financieros imprevistos.

Las estrategias de precios pueden ser de todo tipo y forma

Para implementar estrategias de fijación de precios de manera eficaz, las entidades crediticias pueden utilizar diversas aplicaciones estrechamente vinculadas a los marcos de valor actual neto (VAN):

- Fijación de precios en tiempo real: Este enfoque utiliza algoritmos de aprendizaje automático para analizar las condiciones actuales del mercado, las proyecciones de las tasas de interés de los bancos centrales, las tendencias macroeconómicas, los comportamientos de los clientes y las evaluaciones de riesgo. Al incorporar estos factores, las entidades crediticias pueden ajustar sus precios en tiempo real para mantenerse competitivas y mejorar su rentabilidad. Además, al alinear las estrategias de fijación de precios con los indicadores macroeconómicos, las entidades crediticias pueden introducir medidas de protección que se anticipen a los cambios futuros del mercado, lo que garantiza una generación de volumen más estratégica.

- Fijación de precios a nivel de segmento con nuevas fuentes de datos: Al recopilar, verificar y analizar datos exhaustivos sobre la situación financiera de los solicitantes, las entidades crediticias pueden refinar sus modelos de fijación de precios con mayor precisión. Consideremos el ejemplo de los datos de flujo de efectivo, que recogen tanto las entradas como las salidas. Este tipo de datos ofrece una visión más detallada de los comportamientos financieros de los consumidores y las pequeñas empresas en comparación con las calificaciones crediticias tradicionales. Proporciona una mayor sensibilidad a la hora de reconocer cambios en la situación financiera de un solicitante, lo que permite tomar decisiones de fijación de precios más matizadas y oportunas.

- Diseño innovador de productos: Al crear estructuras de productos únicas, como paquetes estratégicos o modelos de precios por niveles, las entidades crediticias pueden destacar en el mercado y atraer a un público más amplio. Este método alinea los precios con el valor percibido del producto y las preferencias específicas de los clientes, lo que mejora tanto el atractivo como la retención.

- Enfoque de “prueba y aprendizaje” para la retroalimentación de los usuarios: Al entablar un diálogo activo con los clientes e implementar ciclos de “prueba y aprendizaje” para la fijación de precios dentro de sus marcos de gestión de riesgos, las entidades crediticias pueden ajustar con agilidad sus estrategias de acuerdo con la retroalimentación real de los clientes. Esta metodología iterativa facilita el descubrimiento de un punto óptimo entre garantizar la satisfacción del cliente y lograr la rentabilidad financiera.

Al incorporar estas aplicaciones en sus estrategias de precios, las entidades crediticias pueden mejorar su capacidad para desenvolverse en el panorama competitivo, ajustar los precios a las expectativas de los clientes y alcanzar una rentabilidad sostenible a largo plazo.

Parte 2: Innovación en el costo de adquisición de clientes (CAC)

En los últimos años, los gastos relacionados con la captación de clientes digitales se han disparado, debido al aumento de las tasas de fraude y a la saturación del mercado en el sector de los préstamos digitales. Sin embargo, este escenario ofrece a las entidades crediticias la oportunidad de reducir estratégicamente los costos de captación de clientes (CAC) sin dejar de mantener una rentabilidad estable.

Al perfeccionar los criterios de toma de decisiones y dar prioridad al valor potencial de por vida del cliente por encima de los costos iniciales de adquisición, las entidades crediticias están abriendo nuevos caminos en las prácticas de crédito rentables.

El papel fundamental que puede desempeñar el CAC en la rentabilidad

La importancia del indicador CAC va más allá de la rentabilidad inmediata; es un factor clave para el crecimiento sostenible a través de la gestión estratégica de costos y las ventas cruzadas.

Para las entidades emergentes y de nicho en el mercado crediticio, en particular aquellas que enfrentan una afluencia de clientes nuevos en el sistema bancario con saldos iniciales inferiores a $1,000 —una situación común entre la clientela de los neobancos—, la optimización del CAC es fundamental. Depender únicamente de los ingresos por transacciones del uso de tarjetas de débito no genera márgenes de ganancia suficientes, lo que hace necesario la venta cruzada de productos adicionales, especialmente los relacionados con los préstamos, para garantizar la viabilidad financiera.

Estos desafíos, cuando se abordan como oportunidades para perfeccionar las perspectivas de las CAC, permiten a dichas entidades forjar relaciones duraderas y labrarse posiciones distintivas en el mercado.

Una clave para dominar la optimización de la estrategia de préstamos basada en el CAC radica en la evaluación precisa del valor actual de la adquisición de clientes y en la elaboración de estrategias basadas en datos para aprovechar esta palanca estratégica de manera efectiva. Esto no solo mejora los esfuerzos de optimización del CAC, sino que también abre las puertas a segmentos de mercado hasta ahora sin explotar, lo que fomenta la prosperidad a largo plazo en el ámbito de los préstamos al consumo.

Las estrategias de CAC varían según tus objetivos y tu disposición al riesgo

Existen varias estrategias de adquisición vinculadas a los marcos de valor actual neto (VAN) que los prestamistas pueden emplear para mejorar la gestión de la palanca de adquisición:

- Estrategia optimizada de captación basada en datos: El aprovechamiento de datos externos exhaustivos sobre los segmentos de clientes permite a las entidades crediticias proyectar el valor actual neto (VAN) de las captaciones e identificar a los clientes que probablemente generen rendimientos positivos. Este enfoque permite a las entidades ajustar el costo de captación de clientes (CAC) para las nuevas cuentas, alineándolo con el VAN proyectado de dichas cuentas.

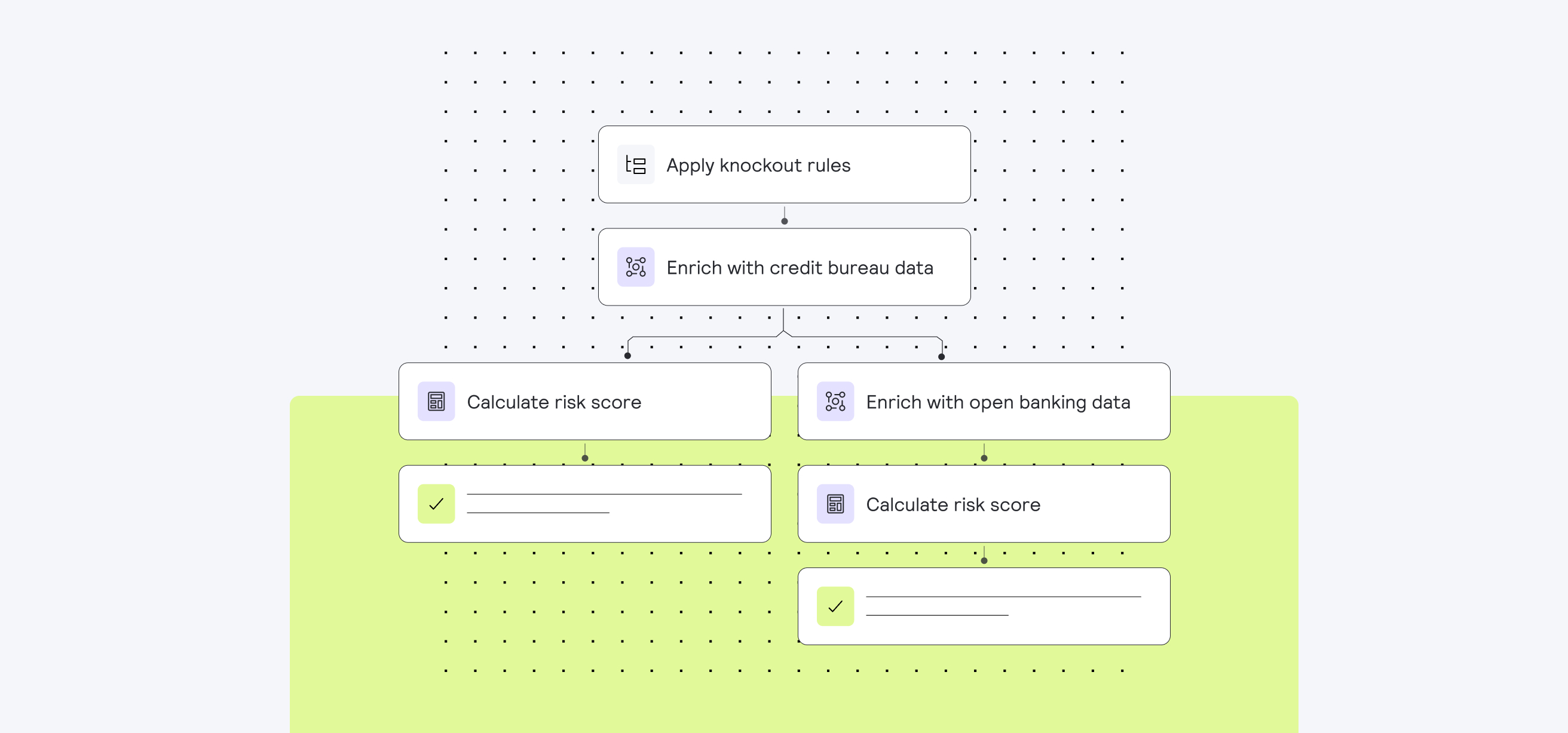

En este contexto, resulta fundamental poder diseñar fácilmente flujos de decisión crediticia segmentados que sigan un enfoque en «cascada», de modo que se pueda garantizar que solo se incurran en costos de datos para las partes adecuadas de su segmento en la etapa correcta del proceso de decisión crediticia.

- Capa de red: Aprovechar las alianzas y las estrategias de marca compartida con proveedores minoristas y de comercio electrónico permite reducir los costos de adquisición al atraer nuevos segmentos de manera orgánica y retenerlos con ofertas de productos personalizadas.

- Segmentación a la medida: Los tratamientos personalizados, como promociones, canales y mensajes individualizados para cada segmento de clientes específico, pueden aumentar la participación de los usuarios y forjar relaciones sólidas.

La adaptación de estas estrategias de captación puede ayudar a las entidades crediticias a alinearse con las tendencias cambiantes del mercado, mejorando su capacidad para identificar clientes valiosos y fomentar relaciones duraderas, con el fin de sentar las bases para el crecimiento futuro de sus negocios.

El camino por delante

En el competitivo y dinámico mundo de los préstamos, las entidades crediticias se encuentran bajo una presión constante para perfeccionar sus estrategias con el fin de lograr un crecimiento sostenible y rentable. Si bien los métodos tradicionales, como la calificación crediticia y la fijación de precios basada en el riesgo, han desempeñado un papel crucial en la gestión de riesgos y la ampliación del alcance de la cartera, a menudo no logran abordar directamente el objetivo final de mejorar la rentabilidad.

La adopción de marcos basados en el valor presente neto (VPN) marca un cambio de paradigma en las prácticas crediticias, como lo demuestran las entidades con mejor desempeño en el mercado. Este cambio, que pasa de centrarse exclusivamente en la minimización del riesgo a hacer hincapié en la maximización de las ganancias, representa un hito estratégico. Considerar cada préstamo como una inversión permite a los prestamistas ajustar con precisión los factores que influyen en la rentabilidad, lo que facilita la toma de decisiones que armonizan el riesgo con los rendimientos potenciales en cada movimiento estratégico.

Sin embargo, el enfoque en la rentabilidad no resta importancia a la gestión de riesgos. Por el contrario, los marcos de apetito de riesgo siguen siendo fundamentales, ya que ofrecen un enfoque estructurado para definir los niveles de riesgo aceptables y garantizar un colchón frente a posibles pérdidas. Este equilibrio entre la gestión de riesgos y la toma de decisiones orientada a las ganancias sustenta una cultura de asunción prudente de riesgos, lo cual es vital para garantizar el crecimiento de una cartera de crédito sólida.

Preguntas frecuentes (FAQ)

P: ¿Qué es el marco del valor actual neto (VAN) en el ámbito crediticio y cómo funciona?

R: El marco del valor actual neto (VAN) considera cada préstamo como una inversión, lo que ayuda a los prestamistas a evaluar la rentabilidad junto con el riesgo de incumplimiento. Al tomar en cuenta el precio del préstamo, el costo del riesgo y el costo de adquisición de clientes (CAC), los prestamistas pueden optimizar sus decisiones para lograr el crecimiento de la cartera y obtener utilidades sostenibles.

P: ¿Cómo pueden las entidades crediticias mejorar su rentabilidad más allá de los sistemas tradicionales de calificación crediticia?

R: Más allá de los puntajes crediticios, las entidades crediticias pueden aprovechar marcos de decisión integrales que incorporen análisis de flujo de efectivo, precios dinámicos y optimización del costo de adquisición de clientes (CAC). Este enfoque aumenta las aprobaciones, reduce los créditos incobrables y alinea las estrategias crediticias con los objetivos de ingresos a largo plazo.

P: ¿Por qué es importante la estrategia de precios para que los préstamos sean rentables?

R: Una fijación de precios eficaz de los préstamos logra un equilibrio entre el riesgo y la capacidad de pago del cliente. La fijación de precios en tiempo real y a nivel de segmento, combinada con estructuras de productos innovadoras, ayuda a las entidades crediticias a atraer clientes rentables al tiempo que mantienen tasas de interés competitivas. La fijación dinámica de precios garantiza un crecimiento sostenible incluso durante los cambios económicos.

P: ¿Qué papel desempeña el costo de adquisición de clientes (CAC) en la rentabilidad de los préstamos?

R: El CAC tiene un impacto directo en la rentabilidad de los nuevos prestatarios. Al aprovechar estrategias de captación basadas en datos, alianzas y una segmentación específica, las entidades crediticias pueden reducir el CAC, enfocarse en los clientes de alto valor y maximizar el rendimiento de la cartera a largo plazo.

P: ¿Cómo pueden las entidades crediticias poner en práctica estrategias de crédito rentables en la actualidad?

R: Las plataformas modernas de toma de decisiones permiten a las entidades crediticias integrar marcos de valor actual neto (VAN), automatizar las decisiones de riesgo y fijación de precios, y realizar experimentos en diferentes segmentos. Esto les permite optimizar continuamente los préstamos para impulsar el crecimiento, la rentabilidad y el valor del ciclo de vida del cliente. Solicite una demostración para descubrir cómo la plataforma de toma de decisiones con IA de Taktile puede generar un crecimiento rentable para las entidades crediticias.