Préstamos 8 minutos de lectura

Guía para principiantes sobre préstamos: Cómo evaluar el riesgo crediticio

Al desarrollar un producto crediticio, una de tus tareas más importantes es determinar cómo evaluar y valorar el riesgo de tus clientes. Hacerlo de manera eficaz te permite aprobar a los clientes adecuados, ofrecer tasas más competitivas que la competencia y lograr una economía unitaria positiva.

Basándose en la experiencia de Taktile al trabajar con entidades crediticias de alto nivel en todo el mundo, esta guía te presenta las mejores prácticas del sector que se utilizan para evaluar y valorar el riesgo en las decisiones crediticias, así como las principales disyuntivas en cada etapa del proceso.

Puntos clave

- Una evaluación precisa de los riesgos permite a las entidades crediticias aprobar más solicitudes de los clientes adecuados e identificar segmentos de mercado en los que puedan ofrecer mejores condiciones que la competencia.

- Estructurar las decisiones crediticias en etapas de preselección, solvencia, capacidad de pago y fijación de precios ayuda a gestionar los costos, el cumplimiento normativo y los problemas con los clientes.

- La preselección temprana reduce las costosas evaluaciones posteriores, pero las entidades crediticias deben encontrar un equilibrio entre los criterios estrictos y las posibles bajas.

- El uso de múltiples fuentes de datos —incluidos los de agencias de crédito, fuentes alternativas y datos de banca abierta— puede mejorar las predicciones de morosidad y permitir identificar a clientes solventes con un historial limitado.

- Las verificaciones de capacidad de pago evitan que los clientes se sobreendeuden y, al mismo tiempo, brindan información para adaptar el monto de los préstamos y las tasas de interés, con el fin de lograr mayores tasas de aprobación.

- La fijación diferenciada de precios y el establecimiento de límites en función de las categorías de riesgo permiten a los prestamistas aprovechar oportunidades con precios erróneos y optimizar los rendimientos ajustados al riesgo.

¿Por qué el riesgo es fundamental para tus decisiones de otorgamiento de préstamos?

En la mayoría de los casos, otorgar un préstamo implica entregar dinero a un cliente sin tener la certeza absoluta de que podrá devolverlo, lo que te expone a un riesgo financiero. Por lo tanto, es importante que cuentes con procesos para predecir la probabilidad de que un cliente no pague un préstamo.

Independientemente del producto crediticio, el objetivo de una entidad crediticia es acercarse lo más posible a la realidad en sus predicciones de riesgo. Cuanto mejor se pueda predecir el riesgo, mejor posicionada estará la entidad para aceptar y fijar los precios a los clientes en función de su riesgo y, como resultado, identificar segmentos en los que pueda ofrecer precios más competitivos y aumentar los ingresos.

Las entidades crediticias que tienen dificultades para hacer esto bien suelen registrar tasas de pérdida más altas de lo esperado y pierden ingresos potenciales al cobrar a los clientes tarifas demasiado altas en relación con su riesgo.

¿Cómo evalúan las entidades crediticias el riesgo para tomar decisiones crediticias?

Uno de los primeros pasos para tomar decisiones crediticias es desarrollar un marco integral de evaluación de riesgos conocido como política crediticia, que detalla información general sobre su producto crediticio, así como los riesgos de fraude y de mercado. Pero lo más importante es que define cómo se predice la probabilidad de que un cliente no pague un préstamo, y toma medidas para mitigar este problema.

Para evaluar el riesgo con precisión, los prestamistas establecidos suelen desarrollar modelos estadísticos que toman en cuenta los comportamientos pasados (como los pagos y la aceptación de ofertas) de su base de clientes. Sin embargo, dado que los nuevos prestamistas no suelen tener acceso a datos históricos de los clientes, deben recurrir a modelos «basados en la experiencia de expertos», cuyos criterios de decisión se fundamentan en las mejores prácticas de la industria.

Aunque las variables que utilizan las entidades crediticias para evaluar el riesgo de los clientes varían según su modelo de negocio y el segmento de clientes, el proceso que siguen para llegar a una decisión crediticia suele tener una estructura similar.

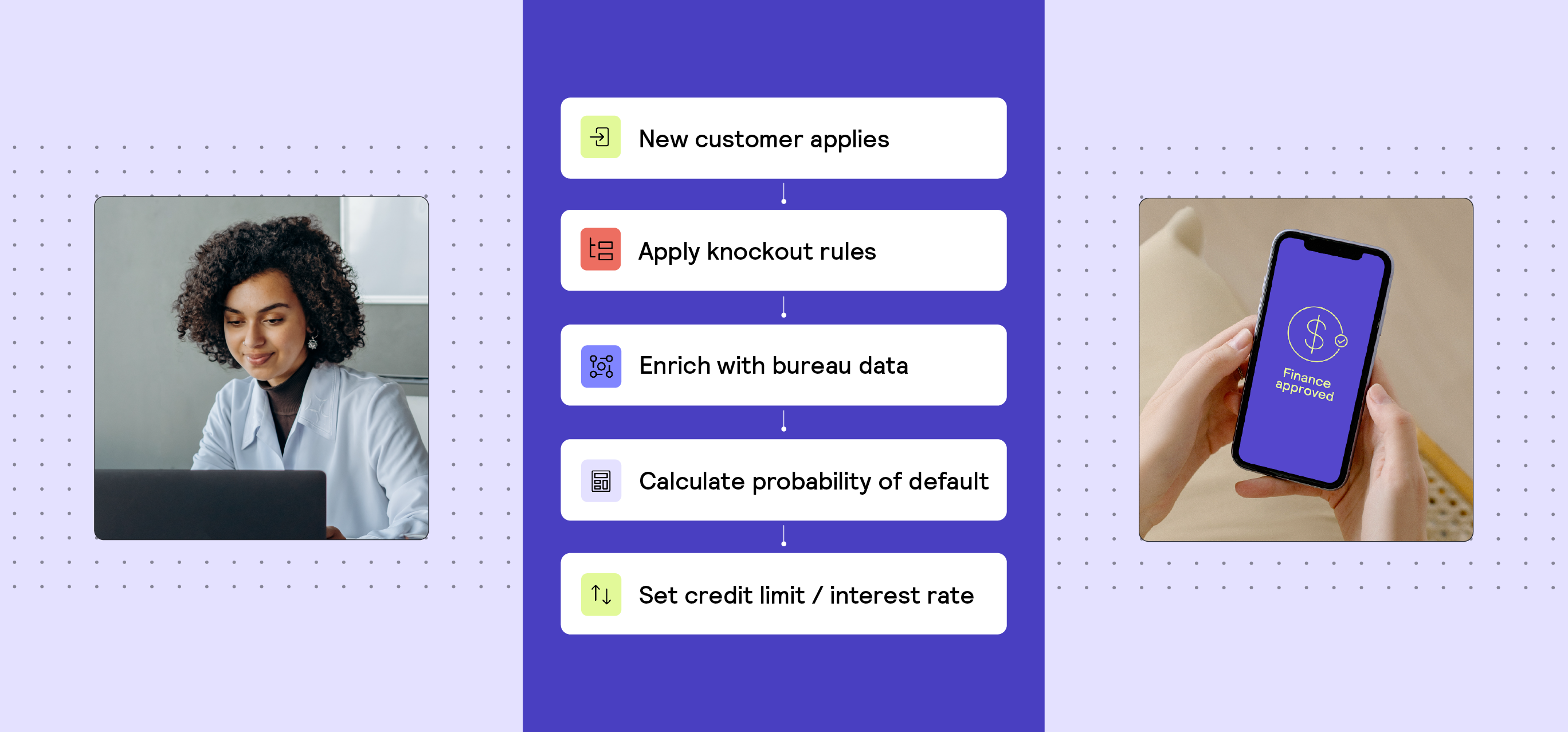

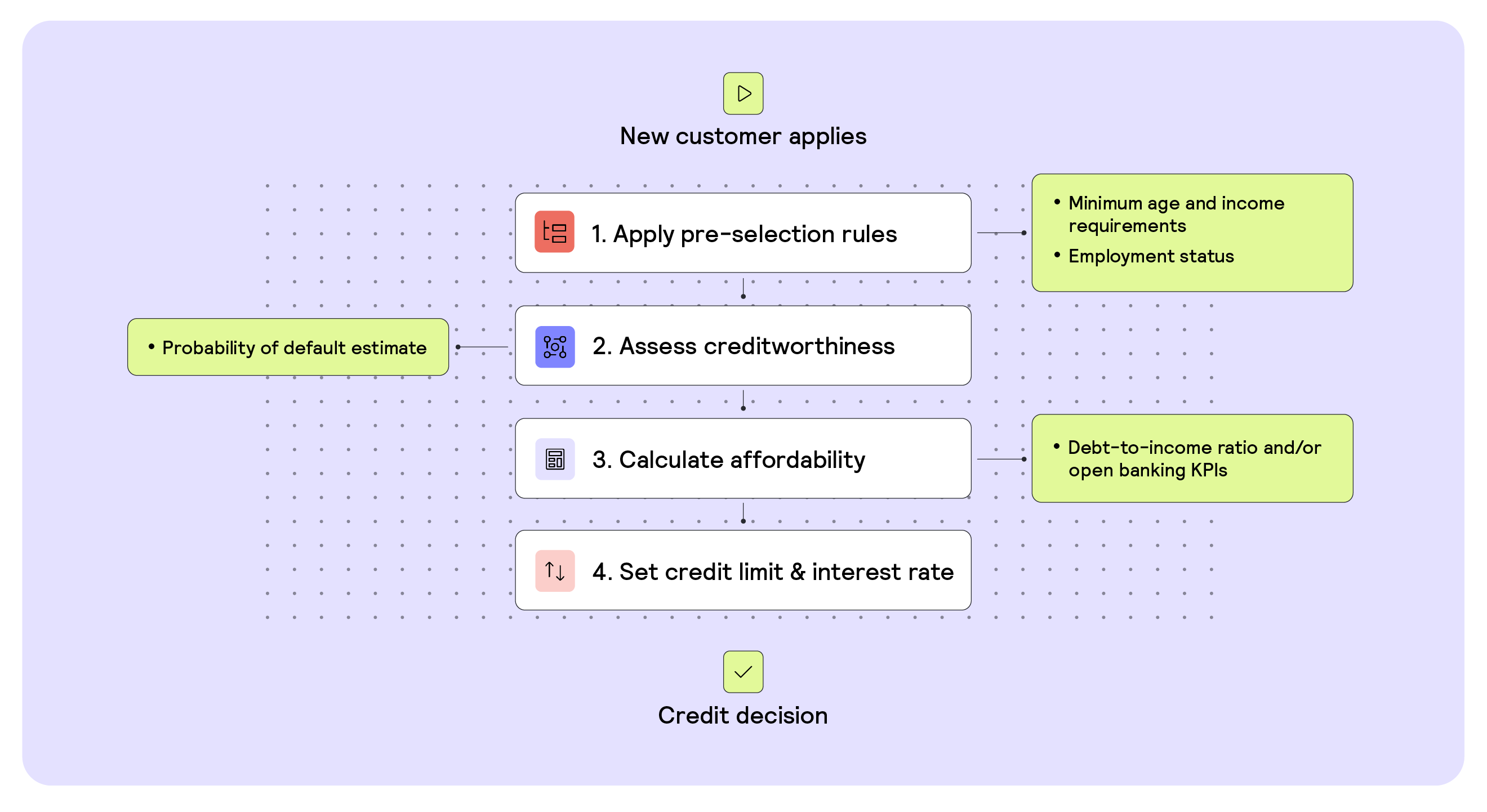

Puedes imaginar una decisión crediticia como un embudo, en el que los clientes deben cumplir con criterios específicos para pasar a la siguiente etapa. Este proceso suele dividirse en cuatro pasos principales:

1. Preselección

2. Evaluación de la solvencia

3. Cálculo de la capacidad de pago

4. Establecimiento de límites y fijación de precios

Antes de empezar: Consideraciones normativas

Antes de establecer tus criterios de decisión, es fundamental que comprendas el marco regulatorio que se aplica a tu producto crediticio, ya que puede haber requisitos que debas cumplir y que sean específicos de tu oferta, tu segmento de clientes y tu zona geográfica.

Por ejemplo, los préstamos a plazo de alto valor suelen requerir criterios de decisión más exhaustivos que los productos de liquidez, como las tarjetas de crédito o los sobregiros. Del mismo modo, los préstamos al consumo suelen estar más regulados que los préstamos comerciales.

Paso 1: Preselección

Los datos que hay que obtener para evaluar adecuadamente el riesgo de pago de un cliente pueden resultar bastante costosos (como, por ejemplo, una calificación de una agencia de crédito). Por eso, los prestamistas suelen establecer criterios básicos de «preselección» que los clientes deben cumplir antes de pasar a las etapas más costosas del proceso de decisión crediticia.

El objetivo de esta etapa es descartar a los solicitantes que no cumplan con los criterios de riesgo más básicos y que, por lo tanto, no superarían las etapas posteriores del proceso.

¿Cómo funciona la preselección?

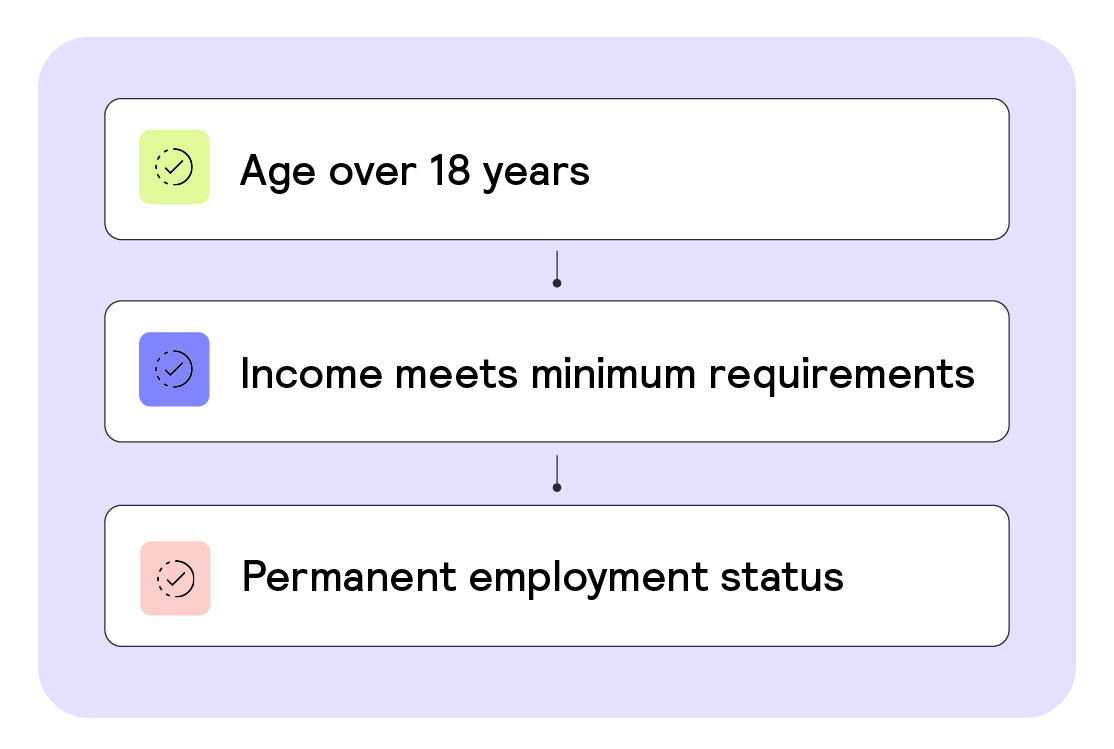

Al inicio de cada proceso de solicitud, las entidades crediticias suelen pedir información general sobre el solicitante, como la edad, los ingresos y la situación laboral; luego, utilizan esta información declarada por el solicitante para establecer reglas de «descarte».

¿Cuáles son los criterios de aceptación típicos?

Las reglas de exclusión típicasdefinen los requisitos mínimos de edad, ingresos y situación laboral que debe cumplir un solicitante. Por ejemplo, si un solicitante declara que es menor de 18 años, se le considera menor de edad y se le rechazará de inmediato del proceso de solicitud.

¿Cuáles son las ventajas y desventajas?

Puede resultar tentador pedir a los solicitantes que proporcionen mucha información sobre sí mismos desde el principio para poder realizar una evaluación previa precisa. Sin embargo, al hacerlo, puedes generar fricción entre los solicitantes, lo que podría llevar a que abandonen el proceso de solicitud. Por eso, al establecer reglas de eliminación, es importante considerar la relación entre la precisión de la preselección y las tasas de abandono de los solicitantes.

Paso 2: Evaluación de la solvencia

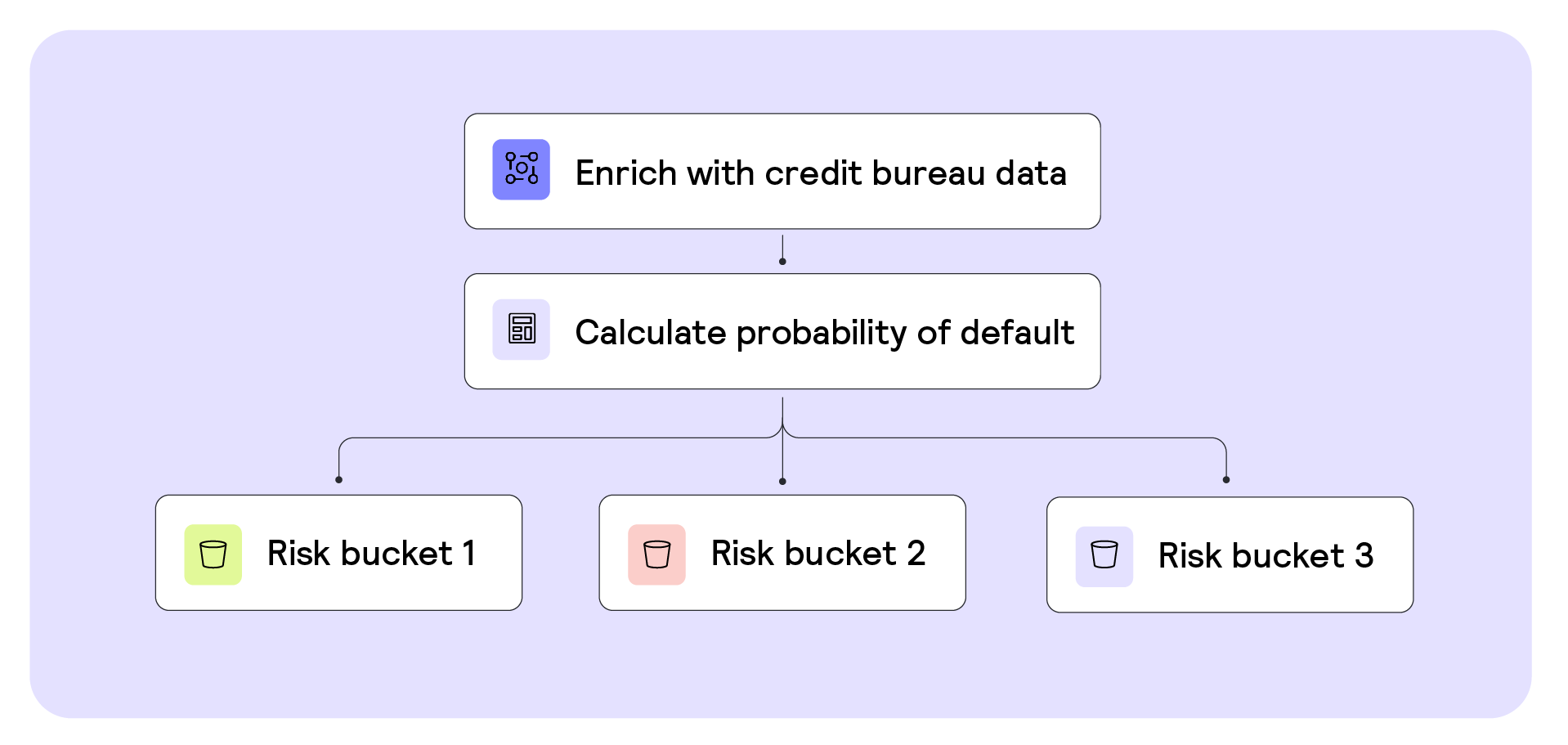

Una vez que un solicitante supera la preselección, las entidades crediticias suelen evaluar si es apto para recibir un préstamo basándose en su comportamiento financiero anterior, lo que también se conoce como solvencia. Para evaluar la solvencia, las entidades crediticias se basan en el cálculo de la probabilidad de incumplimiento (PD), que predice la probabilidad de que un cliente no pague un préstamo.

La estimación de la probabilidad de incumplimiento (PD) no solo es un requisito regulatorio en la mayoría de los países, sino que también es uno de los indicadores más importantes del riesgo de incumplimiento en el proceso de decisión crediticia. Por lo tanto, el objetivo de los prestamistas es obtener una estimación de la PD que sea lo más precisa posible.

¿Cómo predicen los prestamistas la probabilidad de incumplimiento?

Los prestamistas pueden utilizar miles de variables para estimar la probabilidad de incumplimiento(PD) y, por lo general, los mejores indicadores se reducen a aquellos que mejor se adaptan a su producto crediticio y a su segmento de clientes.

En el segmento de consumo, por ejemplo, el indicador más utilizado para medir el riesgo de morosidad (PD) es la calificación crediticia del cliente. Esta calificación, proporcionada por las agencias de crédito locales, se calcula a partir del historial crediticio del cliente y de su comportamiento conocido en materia de pagos.

La forma más rápida (y económica) de acceder a los datos de las calificaciones crediticias es asociarse con un proveedor externo. CRS, por ejemplo, es uno de los mayores agregadores de información de agencias de crédito en Estados Unidos, y ofrece a los prestamistas acceso rápido a las calificaciones FICO de los consumidores de cualquier agencia relevante.

Dependiendo de los métodos y modelos de agregación de datos que utilicen las agencias de crédito para calcular sus puntuaciones, algunos proveedores externos serán más adecuados para ciertos segmentos de clientes que otros.

¿Qué sucede si un cliente tiene poco o ningún historial crediticio?

En el caso de los segmentos en los que los clientes tienen poco o ningún historial crediticio(como estudiantes, inmigrantes recientes o pequeñas empresas), la mayoría de las agencias de crédito no tienen acceso a los datos necesarios para generar puntuaciones crediticias precisas y, por defecto, asignan puntuaciones crediticias bajas. Por lo tanto, para ofrecer productos crediticios a estos clientes, las entidades crediticias deben basarse en otros indicadores de comportamiento financiero para generar una puntuación de riesgo general.

Tomemos como ejemplo la calificación crediticia en Alemania: la calificación de SCHUFA es excelente para estimar la probabilidad de incumplimiento (PD) de los adultos mayores de 25 años. Sin embargo, para los clientes menores de 25 años (con historiales crediticios menos consolidados), la calificación crediticia de CRIF suele ser más precisa, ya que CRIF toma en cuenta datos de comportamiento adicionales obtenidos de los teléfonos inteligentes.

Algunas entidades crediticias recurren a agencias de crédito específicas que elaboran puntuaciones de riesgo basadas en datos de pago proporcionados por proveedores de servicios públicos y de telecomunicaciones (como la «Clear Early Risk Score» de Experian). Otras, en cambio, optan por calcular sus propias puntuaciones de riesgo a partir de fuentes de datos alternativas.

A través de la banca abierta, las entidades crediticias pueden obtener información detallada sobre el comportamiento financiero previo de un cliente a partir de sus datos de transacciones. En el caso de los clientes de pymes, por ejemplo, las entidades crediticias pueden recurrir a proveedores como Codat, que se conectan a los datos contables del cliente y proporcionan «indicadores clave de desempeño» (KPI) sobre su historial de pagos. Obtén más información sobre el uso de fuentes de datos alternativas en las decisiones crediticias.

¿Cuáles son los criterios de aceptación típicos?

Los criteriosde aceptaciónque establecen los prestamistas en función de la probabilidad de incumplimiento (PD) de un cliente dependen de su apetito de riesgo, el cual está determinado por múltiples factores, tales como la tasa de interés que pueden cobrar, su modelo de negocio y su segmento de clientes.

Por ejemplo, si tu objetivo es crecer rápidamente u otorgar préstamos a clientes de alto riesgo, podrías establecer criterios muy «flexibles» que acepten a todos los clientes que cumplan con los requisitos regulatorios básicos. Sin embargo, si tu objetivo es lograr un crecimiento estable en un segmento de clientes acostumbrado a tasas de interés bajas, podrías establecer criterios más estrictos que solo acepten a clientes de menor riesgo.

En un nivel básico, las entidades crediticias suelen establecer reglas de exclusión «estrictas» que rechazan a los clientes con características negativas (como la insolvencia) y a aquellos con PD muy elevadas. Por lo general, los clientes con PD del 25 % o más se consideran de alto riesgo y de categoría subprime, y las entidades crediticias con un apetito de riesgo más conservador o con segmentos de clientes específicos pueden optar por rechazar a estos clientes de inmediato.

Una vez que los prestamistas establecen los criterios iniciales de eliminación, deciden con qué PDs se sienten cómodos para seguir adelante en el proceso. Algunos incluso clasifican a sus clientes en lo que se conoce como «categorías de riesgo» (por ejemplo, según la calificación crediticia), lo que les permite fijar los precios para los clientes más fácilmente en función de su riesgo en etapas posteriores del proceso.

¿Cuáles son las ventajas y desventajas?

Para aumentar la precisión de su evaluación de solvencia, algunas entidades crediticias utilizan múltiples fuentes de datos (como un informe de crédito y la banca abierta) para predecir una probabilidad de incumplimiento (PD). Sin embargo, a menudo deben encontrar un equilibrio entre la precisión de su evaluación de riesgo, el costo por decisión y la conversión de clientes.

Si bien los predictores adicionales aumentan la precisión, pedir a los clientes su consentimiento para obtener datos de múltiples fuentes puede generar fricciones en su experiencia como clientes y hacer que abandonen el proceso de solicitud. Además, los datos se vuelven rápidamente muy costosos, por lo que es posible que tengas que encontrar un equilibrio entre la precisión y el costo de adquisición por cliente.

Paso 3: Cálculo de la asequibilidad

Tras evaluar la solvencia crediticia, las entidades crediticias deben determinar si un cliente puede permitirse pedir prestada la cantidad que ha solicitado en su solicitud de préstamo. Los criterios de decisión que establecen las entidades crediticias en este caso tienen dos objetivos. En primer lugar, les ayudan a determinar el monto máximo del préstamo que un cliente puede permitirse pagar. Y, en segundo lugar, demuestran a los organismos reguladores que se toman medidas para evitar que los clientes se endeuden en exceso.

¿Cómo calculan las entidades crediticias la capacidad de pago?

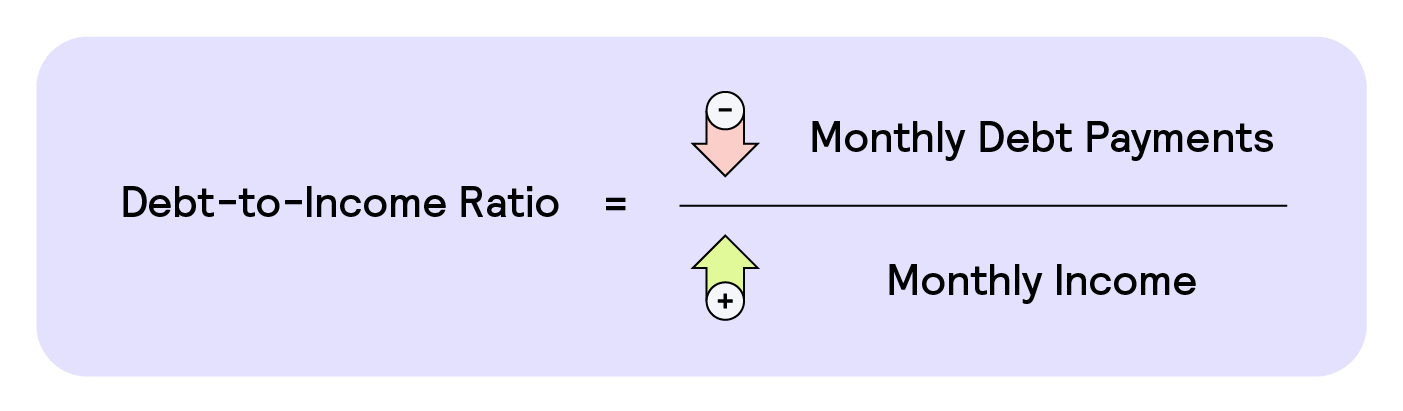

Para evaluar la capacidad de un cliente para pagar un nuevo préstamo, las entidades crediticias suelen seguir un enfoque de dos pasos. Comienzan calculando el índice de deuda a ingresos (DTI), que les indica el porcentaje de los ingresos mensuales del cliente que ya se destina al pago de cuotas mensuales de deuda, como las de tarjetas de crédito e hipotecas.

Luego, para calcular qué monto adicional de deuda puede un cliente pagar mensualmente, las entidades crediticias toman en cuenta otros gastos mensuales del hogar, como el alquiler y las facturas de servicios públicos.

Aunque es habitual utilizar datos de las agencias de crédito en este paso, también puedes pedir a los clientes que proporcionen su información financiera durante el proceso de solicitud u obtener esta información directamente a partir de los datos financieros del cliente, como las transacciones de su cuenta bancaria.

La principal ventaja de tener acceso a los datos de la cuenta bancaria principal de un cliente es poder evaluar sus ingresos y gastos en tiempo real para obtener un panorama financiero preciso. Esto no solo mejora la precisión de tu evaluación de la capacidad de pago, sino que también te permite ofrecer a los clientes mejores condiciones de precio en etapas posteriores del proceso de decisión.

Si ya ofreces otros productos financieros relevantes a tus clientes, como tarjetas de débito, es posible que ya tengas acceso a algunos de sus datos de transacciones. Sin embargo, la mayoría de los nuevos prestamistas optan por asociarse con proveedores externos de banca abierta. Plaid, por ejemplo, es el proveedor de banca abierta más grande del mundo y les brinda a los prestamistas datos transaccionales sin procesar e indicadores clave de desempeño (KPI) listos para usar, que pueden emplear para establecer sus criterios de capacidad de pago.

Aunque incorporar indicadores clave de desempeño (KPI) de banca abierta te permite realizar una evaluación muy detallada de la capacidad de pago, integrarlos en tus criterios de decisión es un proceso complejo y que requiere mucho tiempo; por eso, la mayoría de los nuevos prestamistas recurren a proveedores de software para liberarse de esa carga. Taktile, por ejemplo, es un software de decisión crediticia que te permite conectarte fácilmente con todos los principales proveedores de datos para lanzar tu producto crediticio rápidamente.

¿Cuáles son los criterios de aceptación típicos?

Los criterios mínimos de capacidad de pago que establecen las entidades crediticias en función del índice DTI del cliente (o indicadores clave de rendimiento similares derivados de datos de banca abierta) dependen de los parámetros de referencia de su producto y segmento de clientes, y a menudo los determinan los organismos reguladores.

Dependiendo de su disposición al riesgo, algunas entidades crediticias pueden añadir requisitos adicionales a los criterios regulatorios mínimos que los clientes deben cumplir para avanzar en el proceso.

¿Cuáles son las ventajas y desventajas?

Al igual que en la etapa de evaluación de la solvencia crediticia, los datos de banca abierta pueden mejorar significativamente la precisión de tus evaluaciones de capacidad de pago. Sin embargo, también pueden aumentar rápidamente tus costos de captación de clientes (si se obtienen a través de un proveedor externo).

Además, solicitar el consentimiento para que los proveedores de banca abierta se conecten a la cuenta bancaria de un cliente suele ser una de las principales razones por las que los clientes abandonan el proceso de solicitud (hasta un 50 %), especialmente si el monto del préstamo es bajo.

Paso 4: Establecimiento de límites y fijación de precios

Una vez que las entidades crediticias han evaluado la solvencia de un cliente y han determinado su capacidad de pago, pueden fijar el precio del préstamo para ese cliente.

El objetivo en esta etapa es, en primer lugar, determinar el monto máximo que prestará a nivel de producto —es decir, cuál es el límite máximo para el «cliente ideal»—. Y, en segundo lugar, calcular el monto máximo que está dispuesto a prestar a un cliente según su categoría de riesgo.

¿Cómo calculan los prestamistas los precios?

Al igual que en los pasos anteriores del proceso de decisión crediticia, la forma en que los prestamistas fijan los preciosde sus préstamos depende de muchos factores. Su disposición al riesgo, el segmento de clientes y la cantidad que pueden permitirse otorgar a los clientes influyen en su estrategia de precios.

Los nuevos prestamistas suelen iniciar su proceso de fijación de precios comparando a sus competidores para conocer los volúmenes actuales de préstamos y los niveles de precios en sus segmentos de clientes. Luego, toman en cuenta sus propios costos (como el costo de adquisición de cada cliente o los incumplimientos previstos) y determinan qué margen pueden aplicar en función de su oferta de productos y la disposición a pagar de sus clientes.

¿Cuáles son los criterios típicos de fijación de precios?

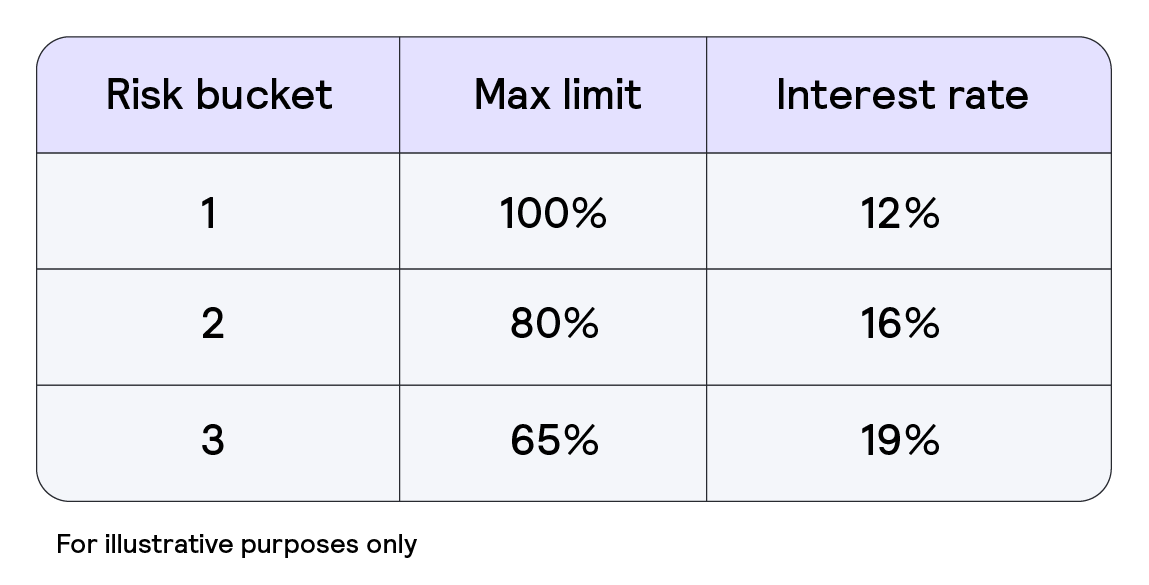

Los criteriosque establecen los prestamistas en este caso dependen de su enfoque de fijación de precios. Algunos prestamistas pueden limitarse a fijar el mismo monto máximo de préstamo y la misma tasa de interés para todos los clientes. Sin embargo, para obtener los rendimientos ajustados al riesgo más altos posibles, la mayoría de los prestamistas diferencian estos factores según la categoría de riesgo del cliente. Estas categorías podrían basarse en los niveles de riesgo que establezcas en tu evaluación de solvencia o simplemente en la calificación crediticia del cliente.

Aquí es donde entran en juego la precisión de tus estimaciones de PD y tus cálculos de asequibilidad. Si cuentas con evaluaciones de riesgo muy precisas de tu segmento de clientes, podrás identificar con seguridad a aquellos clientes a quienes el mercado les ha asignado un precio erróneo (es decir, aquellos a quienes otros prestamistas les cobran una tasa de interés demasiado alta en comparación con su PD real). Y al hacerlo, podrás presentar ofertas más atractivas que las de tus competidores.

Por ejemplo, a los clientes que se encuentran en categorías de mayor riesgo es posible que solo se les ofrezca un porcentaje del monto máximo del préstamo, además de una tasa de interés más alta, debido al mayor riesgo que debe asumir el prestamista. En el extremo opuesto, a los clientes de menor riesgo se les pueden ofrecer tasas de interés más competitivas con límites máximos más altos.

Realizar análisis hipotéticos sobre diferentes escenarios de fijación de precios puede ser útil para determinar la estrategia óptima de precios para tu segmento. Mediante el uso de datos sintéticos, puedes simular resultados potenciales en métricas clave como las tasas de aprobación, los montos de los préstamos y las posibles tasas de pérdida. Las entidades crediticias de vanguardia utilizan proveedores de software como Taktile, que permiten a los equipos de crédito y riesgo crear rápidamente múltiples versiones de políticas con diferentes criterios para experimentar con sus estrategias de riesgo y fijación de precios.

¿Cuáles son las principales disyuntivas?

La disyuntiva más importante a la hora de establecer una estrategia de precios suele ser entre el crecimiento y la rentabilidad: para ganar más cuota de mercado, los prestamistas a menudo deben renunciar a parte de sus ganancias a fin de ofrecer precios más competitivos.

¿Listo para crear tu política de crédito?

Si sigues los conceptos generales descritos anteriormente, estarás en condiciones de crear una política de crédito altamente eficaz que minimice tus tasas de pérdidas, optimice tus tasas de aprobación y te brinde una ventaja competitiva en tu segmento de clientes.

Si quieres lanzar tu producto al mercado rápidamente, puedes ahorrar tiempo y dinero utilizando Taktile, el proveedor líder de software para la toma de decisiones crediticias que utilizan entidades crediticias de alto nivel en todo el mundo. Aprovecha nuestras plantillas de políticas crediticias probadas en la práctica para empezar de inmediato, o aprovecha nuestras alianzas con algunos de los principales expertos en riesgo del mundo para que te ayuden a crear tu propia política.

Descargo de responsabilidad

La información proporcionada en este artículo no constituye ni pretende constituir asesoramiento profesional; por el contrario, toda la información, el contenido y el material se ofrecen únicamente con fines informativos y educativos generales. Por lo tanto, antes de tomar cualquier medida basada en dicha información, le recomendamos que consulte con los profesionales adecuados.

Preguntas frecuentes (FAQ)

P: ¿Qué es la evaluación del riesgo crediticio en los préstamos?

R: La evaluación del riesgo crediticio es el proceso de predecir si un prestatario pagará un préstamo. Al utilizar fuentes de datos como las calificaciones de las agencias de crédito, los datos de banca abierta y las verificaciones de capacidad de pago, las entidades crediticias pueden reducir los casos de incumplimiento y tomar decisiones crediticias más rentables.

P: ¿Cómo calculan las entidades crediticias la solvencia?

R: La mayoría de los prestamistas utilizan modelos de probabilidad de incumplimiento (PD) basados en el historial crediticio, el comportamiento de pago o datos alternativos, como la banca abierta y los pagos de servicios públicos. Los prestamistas nuevos suelen comenzar con políticas crediticias basadas en la opinión de expertos antes de desarrollar modelos estadísticos.

P: ¿Por qué son importantes las verificaciones de capacidad de pago en las decisiones crediticias?

R: Las evaluaciones de la capacidad de pago, como los índices de deuda a ingresos y la información obtenida a través de la banca abierta, ayudan a las entidades crediticias a prevenir el sobreendeudamiento. Además, garantizan el cumplimiento normativo y permiten a las entidades adaptar los montos de los préstamos y las tasas de interés a cada prestatario en particular.

P: ¿Qué papel desempeña la fijación de precios en la gestión del riesgo crediticio?

R: La fijación de precios diferenciada según las categorías de riesgo permite a los prestamistas ofrecer tasas de interés competitivas a los prestatarios de bajo riesgo, al tiempo que protegen los márgenes en los préstamos de mayor riesgo. Esto mejora los rendimientos ajustados al riesgo y ayuda a los prestamistas a captar clientes con precios erróneos.

P: ¿Cómo puede Taktile ayudar a las entidades crediticias a mejorar la evaluación de riesgos?

R: Taktile ofrece una plataforma de toma de decisiones intuitiva y de bajo código que integra múltiples fuentes de datos, automatiza los modelos de riesgo y permite la experimentación rápida. Solicite una demostración para ver cómo la plataforma de toma de decisiones con IA de Taktile puede ayudarte a implementar políticas de crédito más inteligentes y de manera más rápida.