IA, lucha contra el lavado de dinero, cumplimiento normativo 8 minutos de lectura

Agentes de IA en el cumplimiento normativo y la lucha contra el lavado de dinero: una guía para su implementación responsable

Para los equipos de prevención de lavado de dinero (AML) y de cumplimiento normativo, el reto rara vez radica en la falta de esfuerzo. Se trata de la creciente presión para actuar con rapidez, reducir las dificultades para los clientes y detectar delitos financieros reales, todo ello sin dejar de lado la documentación, la coherencia y la supervisión que exige el trabajo regulado.

Esa presión se manifiesta a lo largo de todo el ciclo de vida del cliente. Durante el proceso de incorporación, los analistas pueden pasar horas revisando documentos, verificando estructuras de propiedad, realizando filtros de sanciones y listas de vigilancia, y evaluando noticias negativas en los medios. Una vez que los clientes están activos, los sistemas de monitoreo de transacciones pueden inundar a los equipos con falsos positivos. Y cuando los casos se escalan, los investigadores a menudo necesitan reunir información contextual de múltiples sistemas antes de poder decidir qué medidas tomar.

Aquí es donde la IA agentiva puede empezar a ser de ayuda. Los agentes de IA son ideales para flujos de trabajo que requieren investigación, síntesis y una gestión cuidadosa: recopilar información, conectar señales entre sistemas, preparar resúmenes de casos y señalar los casos de mayor riesgo o más inciertos para que los revisen los humanos.

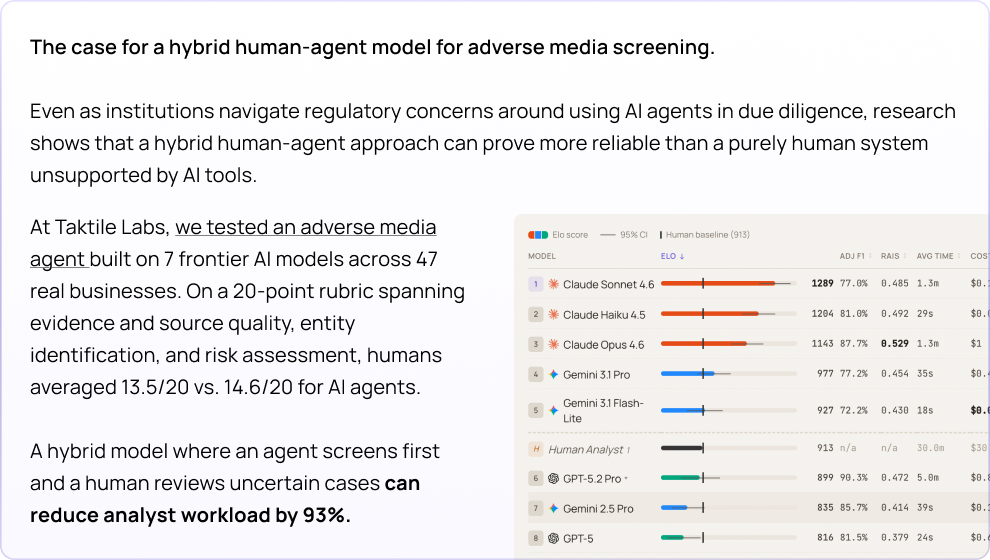

En la guía de Taktile sobre la implementación responsable de agentes de IA en instituciones financieras, analizamos cómo estos agentes pueden facilitar algunos de los flujos de trabajo más manuales y que requieren mayor criterio en el sector de servicios financieros, incluyendo la prevención del lavado de dinero (AML) y el cumplimiento normativo.

Para estos equipos, la oportunidad no consiste solo en procesar más alertas o completar las verificaciones más rápido. Se trata de crear una forma de trabajar más enfocada y rica en contexto: una en la que los agentes ayuden a preparar la investigación, los analistas mantengan el control de las decisiones críticas y cada resultado pueda revisarse, documentarse y mejorarse con el tiempo.

¿Qué cambios traen los agentes de IA en materia de prevención del lavado de dinero y cumplimiento normativo?

Los motores de reglas tradicionales son útiles para las verificaciones determinísticas. Pueden señalar transacciones que superen un umbral o hacer cumplir requisitos de políticas fijas. Sin embargo, son menos adecuados para aquellas partes del trabajo de lucha contra el lavado de dinero y de cumplimiento normativo que requieren interpretación, investigación y contexto.

Los agentes se distinguen porque pueden trabajar con información no estructurada, conectar datos de múltiples fuentes, seguir los pasos de la investigación e identificar cuándo un caso requiere revisión humana. En la práctica, esto puede ayudar a los equipos a pasar de alertas sin procesar e investigaciones manuales a resúmenes de casos ya compilados, señales de riesgo más claras y una revisión más enfocada.

El objetivo no es sustituir el criterio de cumplimiento normativo, sino reducir el trabajo de investigación que impide a los analistas dedicar el tiempo suficiente a los casos que realmente requieren su experiencia.

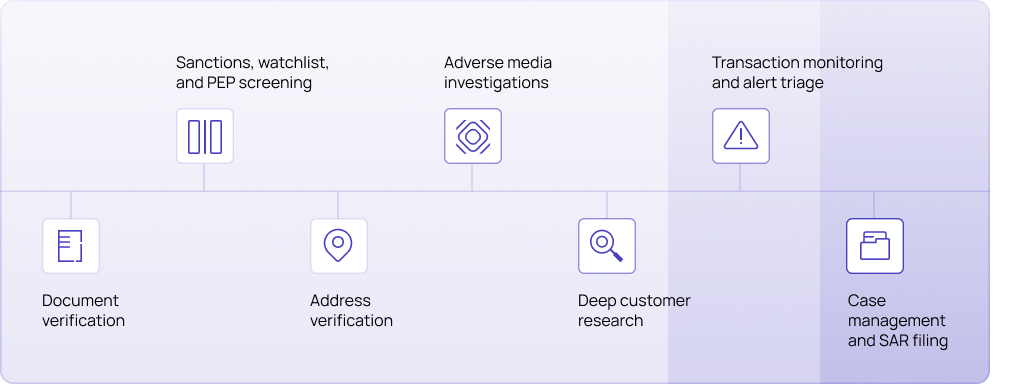

Para que esto resulte más práctico, es útil analizar el proceso de lucha contra el lavado de dinero (AML) y de cumplimiento en tres niveles interrelacionados: la incorporación de clientes, el monitoreo continuo de transacciones y la gestión de casos y presentación de informes de actividades sospechosas (SAR). Cada nivel genera un tipo diferente de carga operativa y cada uno ofrece una oportunidad distinta para que los agentes brinden apoyo a las personas que están detrás del proceso.

Nivel 1: Incorporación de clientes

Durante el proceso de incorporación, las decisiones en materia de cumplimiento suelen basarse en la verificación de la información proporcionada por el cliente a la luz de las políticas internas y las fuentes de datos externas. Esto puede incluir información sobre la titularidad de la empresa, el origen de los fondos, datos sobre sanciones y listas de vigilancia, la verificación de direcciones y resultados negativos en los medios de comunicación.

Caso de uso: Verificación de documentos

La verificación de documentos es un excelente punto de partida, ya que los agentes pueden hacer mucho más que simplemente extraer texto. Pueden comprender el significado de la información, compararla con otras fuentes e identificar las inconsistencias.

Sin agentes, los analistas pueden utilizar el OCR para extraer datos de los documentos y, a continuación, comparar manualmente esos datos con las entradas del registro o con fuentes de verificación. El OCR puede extraer texto, pero no siempre es capaz de determinar si la información está completa, es inconsistente o tiene sentido.

Con la ayuda de agentes, gran parte de este trabajo preparatorio puede reducirse. Un agente puede leer los documentos de los clientes incluso cuando el formato no es estándar, cotejar la información extraída con los registros y las fuentes de verificación de identidad, identificar inconsistencias y resumir los hallazgos para el analista.

Para los clientes, esto puede significar menos retrasos y solicitudes más claras de la información que falta. Para los analistas, significa dedicar menos tiempo a recopilar datos y más tiempo a analizar el fondo del caso.

Caso de uso: Análisis de noticias negativas

La gestión de la información negativa en los medios es otro ámbito en el que los agentes pueden reducir significativamente la carga de trabajo manual.

Muchas instituciones ya han automatizado el proceso de búsqueda inicial. Lo más difícil es evaluar si el resultado es relevante, vincularlo con la entidad correcta, evaluar el nivel de riesgo, documentar los hallazgos y decidir cuál será el siguiente paso.

Los agentes pueden recopilar y leer artículos, asociar los resultados al cliente correspondiente, filtrar las alertas de bajo riesgo y resumir las señales genuinas para que las revisen los analistas. A medida que cambia el comportamiento de los clientes, los agentes también pueden estar atentos a nuevas señales negativas en los medios y solicitar una revisión cuando surjan inquietudes.

Sin embargo, la guía también destaca un aspecto importante a tener en cuenta: las sanciones y los errores en la verificación de personas políticamente expuestas (PEP) pueden acarrear consecuencias normativas inmediatas. Por esta razón, al implementar agentes en estas áreas se deben utilizar umbrales más bajos para la intervención humana y se debe exigir una revisión de la documentación por parte de personal de alto nivel.

Este es un principio útil para una implementación responsable de los sistemas de prevención del lavado de dinero en general: cuanto más graves sean las consecuencias regulatorias, más conservador debe ser el umbral de automatización.

Capa 2: Monitoreo de transacciones

Una vez que los clientes se han incorporado, los equipos de prevención de lavado de dinero se enfrentan al desafío constante de monitorear la actividad en busca de comportamientos sospechosos.

Tradicionalmente, los sistemas de monitoreo de transacciones han planteado un dilema difícil: ampliar el alcance y abrumar a los analistas con falsos positivos, o ajustar los umbrales y correr el riesgo de pasar por alto amenazas reales. Los sistemas basados en reglas pueden señalar patrones sospechosos, pero a menudo carecen del contexto necesario para distinguir una anomalía de bajo riesgo de una señal de riesgo significativa.

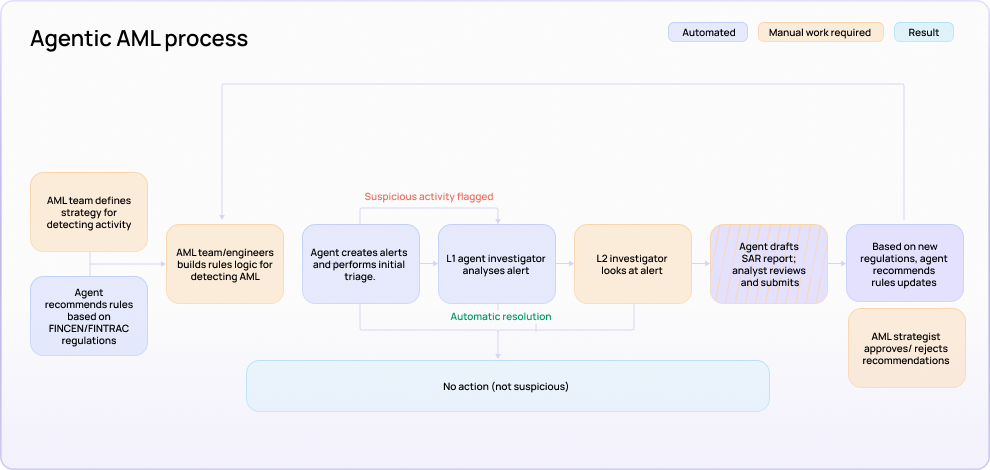

Caso de uso del agente: Clasificación inteligente de alertas

Aquí es donde la clasificación inteligente de alertas puede ser de ayuda. En lugar de enviar cada alerta activada directamente a la fila de un analista, un agente puede comenzar primero la investigación.

Cuando se activa una alerta, el agente puede recopilar información contextual relevante, como el historial de transacciones, los antecedentes del cliente, los patrones de comportamiento, las alertas anteriores y los indicadores de riesgo. A continuación, puede evaluar la alerta a la luz de ese panorama más amplio: resolviendo los casos de bajo riesgo cuando sea apropiado, clasificando el nivel de preocupación y remitiendo los casos de mayor riesgo o de naturaleza incierta a un revisor humano con un resumen ya preparado.

Para los analistas, esto cambia el punto de partida. En lugar de comenzar con una alerta sin procesar y recopilar manualmente el contexto, reciben una visión más completa del caso con la evidencia relevante ya organizada. Sus aprobaciones, modificaciones y anulaciones pueden incorporarse al sistema, lo que ayuda al agente a refinar su juicio con el tiempo.

Para las instituciones consolidadas, el valor no radica simplemente en detectar más alertas. Se trata de ayudar a los equipos a priorizar las alertas que tienen más probabilidades de representar un riesgo real, reducir el tiempo dedicado a los falsos positivos y enfocar la experiencia humana donde pueda tener mayor impacto.

Nivel 3: Gestión de casos y presentación de informes de actividades sospechosas (SAR)

El valor de un sistema AML autónomo se hace especialmente evidente cuando un caso pasa a una etapa de investigación y documentación más exhaustivas.

En esta etapa, los analistas suelen trabajar con varios sistemas al mismo tiempo para comprender qué sucedió, por qué es importante y si es necesario reportar dicha actividad. Es posible que tengan que revisar el historial del cliente, los patrones de transacción, las alertas previas, las calificaciones de riesgo y la evidencia de respaldo antes de poder comenzar a redactar un informe claro.

Caso de uso del agente: generación de informes SAR

La generación narrativa de SAR es un ejemplo útil de cómo los agentes pueden apoyar el proceso sin eliminar el control humano.

Cuando un caso requiere un Informe de Actividad Sospechosa, un agente puede ayudar a preparar el primer borrador organizando los hechos relevantes, destacando los indicadores clave de riesgo y estructurando las conclusiones en el formato requerido. En lugar de empezar desde cero, los revisores pueden partir de un borrador narrativo vinculado a la información del cliente, el historial de transacciones y las pruebas correspondientes.

El analista o revisor sigue siendo responsable de la evaluación final, el perfeccionamiento y la presentación. Sin embargo, al contar ya con el contexto reunido y la narrativa estructurada, puede dedicar más tiempo a evaluar el fondo del caso y menos tiempo a recopilar información manualmente.

Para los equipos de AML, esto puede ayudar a reducir la carga administrativa, mejorar la coherencia entre los expedientes de los casos y facilitar a los revisores la comprensión de cómo se llegó a cada conclusión.

Cómo es una implementación responsable

Para los equipos de lucha contra el lavado de dinero (AML) y de cumplimiento normativo, una implementación responsable parte de un principio sencillo: los agentes no deben quedar al margen del flujo de trabajo como chatbots aislados o asistentes de investigación. Deben integrarse en un proceso regulado en el que sus acciones sean contextuales, controladas, revisables y auditables.

Eso significa diseñar en torno a cuatro capas fundamentales:

Contexto: Los agentes necesitan tener acceso a la información necesaria para tomar decisiones con fiabilidad, incluyendo datos de los clientes, resultados de verificaciones de terceros, historial de transacciones, alertas anteriores y el contexto normativo pertinente.

Controles: Los requisitos fijos, los umbrales y las restricciones de política no negociables deben seguir rigiéndose por reglas. Los agentes resultan más útiles cuando el trabajo requiere investigación, síntesis y apoyo en la toma de decisiones.

Revisión humana: Los casos de mayor riesgo, los resultados inciertos, las sanciones o las inquietudes relacionadas con la PEP, así como las actividades que deben reportarse, deben remitirse a revisores calificados, de manera que la evidencia, el razonamiento y el siguiente paso recomendado queden claramente visibles.

Supervisión: Cada acción de un agente debe poder ser auditada, incluyendo qué fuentes de datos se utilizaron, qué herramientas se emplearon, qué recomendación se hizo y si una persona la aprobó, la modificó o la anuló.

En conjunto, estas capas ayudan a los equipos de AML a pasar de una asistencia aislada basada en IA a flujos de trabajo autónomos que sean lo suficientemente confiables como para respaldar operaciones reguladas.

Cómo empezar

Una primera implementación práctica de AML suele comenzar con un flujo de trabajo en el que el problema es específico, medible y seguro de probar.

Para algunos equipos, eso podría ser la verificación de documentos durante el proceso de incorporación. Para otros, podría tratarse del análisis de noticias negativas en los medios, la clasificación de alertas para un escenario específico de monitoreo de transacciones, la preparación de resúmenes de casos o la redacción de informes de actividades sospechosas (SAR) para su revisión humana.

Los mejores puntos de partida cuentan con límites claros, un punto de referencia humano conocido y una política de escalamiento definida. Esto facilita la evaluación de si el agente está reduciendo el trabajo manual, mejorando la consistencia y ayudando a los analistas a enfocarse en los casos que requieren una revisión más profunda.

Entre las métricas útiles que se deben monitorear se incluyen:

- Horas de trabajo de los analistas por caso

- Reducción de los falsos positivos

- Tiempo de resolución de alertas

- Porcentaje de casos que se resolvieron por sí solos

- Precisión de la escalada

- Tasa de intervención humana

- Tiempo de redacción del SAR

- Integridad de la documentación

Las implementaciones exitosas de agentes AML no son necesariamente aquellas que automatizan al máximo desde el primer día. Son aquellas que generan confianza con el tiempo al mantener el control, mejorar la visibilidad y ayudar a los analistas a aplicar su criterio donde más importa.

Si su equipo está analizando cómo los agentes podrían reducir el trabajo manual de investigación sin dejar de lado el control y la supervisión, descargue la guía completa para obtener una hoja de ruta práctica que le permita implementar esta tecnología de manera responsable en ámbitos como el cumplimiento normativo y la prevención del lavado de dinero, así como en casos de uso relacionados con la evaluación de crédito y la prevención del fraude.

Preguntas frecuentes (FAQ)

¿Cómo pueden ayudar los agentes de IA en el cumplimiento de las normas contra el lavado de dinero?

Los agentes de IA pueden ayudar a automatizar el trabajo de investigación, resumir el contexto de los clientes y las transacciones, clasificar las alertas, apoyar la revisión de noticias negativas en los medios y redactar informes preliminares de sospecha de actividades ilícitas (SAR) para su revisión por parte de personas.

¿Pueden los agentes de IA reducir los falsos positivos en la lucha contra el lavado de dinero?

Los agentes pueden ayudar a reducir la carga que representan los falsos positivos al incorporar un análisis contextual en la clasificación de las alertas, resolviendo los casos de menor riesgo cuando sea apropiado y escalando los casos de mayor riesgo con evidencia de respaldo.

¿Deberían los agentes de IA gestionar las sanciones o la verificación de personas políticamente expuestas (PEP) de manera autónoma?

La guía recomienda establecer umbrales más bajos para la intervención humana y exigir una revisión obligatoria por parte de altos cargos en los procesos relacionados con las sanciones y las personas políticamente expuestas (PEP), ya que los errores pueden acarrear consecuencias normativas inmediatas.

¿Qué controles se necesitan para los agentes de AML?

Los agentes de AML necesitan controles de acceso a los datos, reglas de escalamiento, flujos de trabajo de revisión humana, registros de auditoría, monitoreo del desempeño y políticas claras que regulen cuándo los agentes pueden recomendar, resolver o escalar casos.